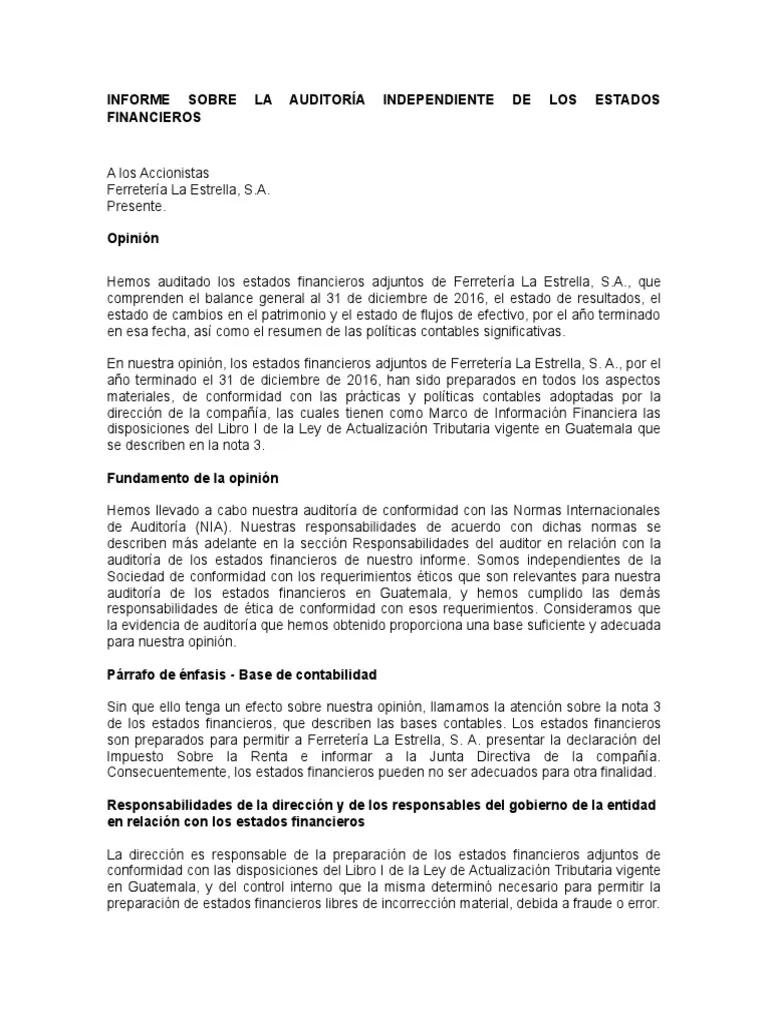

En el ámbito de la auditoría financiera, la presentación de un informe preciso y completo es fundamental para garantizar la transparencia y la confianza en la información financiera de una empresa. La Norma Internacional de Auditoría (NIA) 706, comunicación de asuntos que deben ser objeto de énfasis en el informe del auditor, establece las directrices para la inclusión de un párrafo de énfasis en el informe de auditoría. Este párrafo, también conocido como párrafo de salvedad, sirve para destacar aspectos específicos que podrían influir en la interpretación de los estados financieros auditados.

¿Qué es un Párrafo de Énfasis en la Auditoría?

Un párrafo de énfasis es una sección adicional en el informe de auditoría que se utiliza para llamar la atención del lector sobre una cuestión específica que no afecta la opinión del auditor sobre los estados financieros, pero que considera relevante para la comprensión de la información financiera. Es decir, el auditor no encuentra errores o irregularidades significativas en los estados financieros, pero considera que ciertos aspectos requieren una aclaración o un énfasis especial. Este tipo de párrafo sirve para:

- Aclarar información que podría ser interpretada erróneamente por los usuarios de los estados financieros.

- Destacar aspectos relevantes que no se encuentran adecuadamente reflejados en los estados financieros.

- Prevenir posibles malentendidos o interpretaciones incorrectas de la información financiera.

Cuándo se Debe Incluir un Párrafo de Énfasis

La NIA 706 establece que un párrafo de énfasis se debe incluir en el informe de auditoría cuando el auditor considera que un asunto específico requiere ser destacado para una comprensión adecuada de los estados financieros. Este asunto debe cumplir con las siguientes condiciones:

- No afecta la opinión del auditor sobre los estados financieros. Es decir, el auditor no ha encontrado errores o irregularidades significativas.

- Es relevante para la comprensión de los estados financieros por parte de los usuarios.

- No se describe adecuadamente en los estados financieros.

Ejemplos de situaciones en las que se puede incluir un párrafo de énfasis incluyen:

- Cuestiones relacionadas con la contabilidad o las prácticas de presentación de información financiera , como la aplicación de un nuevo estándar contable o la utilización de un método de contabilidad no GAAP.

- Cuestiones que afectan la continuidad de la empresa , como la existencia de un plan de reestructuración o la incertidumbre sobre la capacidad de la empresa para continuar operando.

- Cuestiones relacionadas con la gestión de riesgos , como la exposición a riesgos específicos o la implementación de medidas de control interno.

- Cuestiones legales o regulatorias que podrían afectar la interpretación de los estados financieros.

Estructura de un Párrafo de Énfasis

El párrafo de énfasis debe ser claro, conciso y objetivo. Debe incluir la siguiente información:

- Título: párrafo de énfasis .

- Referencia a la cuestión que se resalta: Descripción clara y concisa del asunto que se está destacando.

- Ubicación en los estados financieros: Se debe indicar la ubicación específica en los estados financieros donde se describe la información relacionada con la cuestión que se resalta.

- Descripción detallada de la cuestión: Se debe proporcionar una explicación detallada de la cuestión que se está destacando, incluyendo su impacto potencial en la interpretación de los estados financieros.

- Indicación de la opinión del auditor: Se debe indicar que la opinión del auditor sobre los estados financieros no se ve afectada por la cuestión que se está destacando.

Ejemplo de un Párrafo de Énfasis

A continuación, se presenta un ejemplo de un párrafo de énfasis en un informe de auditoría:

Párrafo de Énfasis

Llamamos la atención sobre la Nota 10 a los estados financieros, la cual describe el proceso de reestructuración que la empresa está llevando a cabo. La reestructuración implica la eliminación de ciertas operaciones y el despido de personal, lo que podría afectar la capacidad de la empresa para continuar operando como una empresa en marcha. Nuestra opinión sobre los estados financieros no se ve afectada por esta cuestión.

Beneficios de Incluir un Párrafo de Énfasis

Incluir un párrafo de énfasis en el informe de auditoría ofrece varios beneficios, tanto para el auditor como para los usuarios de los estados financieros:

- Mejora la transparencia y la claridad de la información financiera.

- Reduce el riesgo de malentendidos o interpretaciones incorrectas por parte de los usuarios.

- Aumenta la confianza en la información financiera auditada.

- Protege al auditor de posibles responsabilidades legales.

Consultas Habituales

¿Se puede incluir más de un párrafo de énfasis en el informe de auditoría?

Sí, se pueden incluir varios párrafos de énfasis en el informe de auditoría, siempre que cada párrafo se centre en una cuestión específica que cumpla con los requisitos de la NIA 70

¿Qué pasa si el auditor encuentra errores o irregularidades significativas en los estados financieros?

Si el auditor encuentra errores o irregularidades significativas en los estados financieros, no se debe incluir un párrafo de énfasis. En este caso, el auditor debe expresar una opinión modificada o una opinión adversa sobre los estados financieros, según la naturaleza y el alcance de los errores o irregularidades.

¿Quién decide si se incluye un párrafo de énfasis en el informe de auditoría?

El auditor es el responsable de decidir si se incluye un párrafo de énfasis en el informe de auditoría. La decisión se debe basar en un juicio profesional y en la aplicación de los principios de la NIA 70

El párrafo de énfasis es una herramienta importante para el auditor, ya que permite destacar aspectos específicos que podrían influir en la interpretación de los estados financieros. Su inclusión en el informe de auditoría mejora la transparencia y la claridad de la información financiera, lo que beneficia tanto a los usuarios de los estados financieros como al auditor.

Artículos Relacionados