En el entorno de la auditoría, la precisión y la claridad son esenciales. Cada detalle cuenta, y uno de los elementos más cruciales que define el alcance y la responsabilidad del auditor es el párrafo de alcance. Este párrafo, que forma parte integral del informe de auditoría, establece con precisión los límites de la revisión y las responsabilidades del auditor.

En este artículo, profundizaremos en el significado, la importancia y la estructura del párrafo de alcance en auditoría. Desentrañaremos su papel fundamental en la comunicación efectiva entre el auditor y los usuarios del informe, brindando una comprensión clara de los procedimientos realizados y las conclusiones alcanzadas.

- ¿Qué es un Párrafo de Alcance en Auditoría?

- Importancia del Párrafo de Alcance:

- Estructura del Párrafo de Alcance:

- Ejemplos de Párrafos de Alcance:

- Consultas Habituales :

- ¿Quién debe redactar el párrafo de alcance?

- ¿Qué sucede si el párrafo de alcance es demasiado amplio o demasiado estrecho?

- ¿Cómo puedo saber si el párrafo de alcance es adecuado para mi auditoría?

- ¿Qué debo hacer si encuentro un error en el párrafo de alcance?

- ¿Cómo puedo obtener más información sobre los párrafos de alcance?

¿Qué es un Párrafo de Alcance en Auditoría?

El párrafo de alcance en auditoría es una sección específica del informe de auditoría que describe con precisión los procedimientos de auditoría realizados y los aspectos específicos que se incluyeron en la revisión. En términos simples, este párrafo define el qué y el cómo de la auditoría.

Es crucial entender que el párrafo de alcance no solo informa sobre lo que se auditó, sino también sobre lo que NO se auditó. Esta delimitación clara evita cualquier malentendido o interpretación errónea por parte de los lectores del informe.

Objetivo del Párrafo de Alcance:

El párrafo de alcance tiene como objetivo principal proporcionar a los usuarios del informe de auditoría una comprensión precisa de:

- Los objetivos de la auditoría: ¿Qué se buscaba lograr con la auditoría? ¿Qué áreas específicas se revisaron?

- Los procedimientos de auditoría realizados: ¿Qué métodos y técnicas se utilizaron para recopilar la evidencia? ¿Qué estándares de auditoría se aplicaron?

- Las limitaciones de la auditoría: ¿Hubo algún aspecto que no se pudo revisar o que se excluyó de la auditoría? ¿Cuáles fueron las razones de estas limitaciones?

En esencia, el párrafo de alcance es una declaración formal que establece el alcance de la auditoría, delineando claramente lo que se incluyó en la revisión y lo que quedó fuera de su ámbito.

Importancia del Párrafo de Alcance:

El párrafo de alcance juega un papel fundamental en el proceso de auditoría, ya que:

- Clarifica la responsabilidad del auditor: Define con precisión las áreas que se revisaron y las responsabilidades del auditor en relación con la información auditada.

- Protege al auditor de posibles reclamos: Al delimitar claramente el alcance de la auditoría, se evita que el auditor sea responsabilizado por aspectos que no fueron incluidos en la revisión.

- Brinda transparencia a los usuarios del informe: Permite a los lectores del informe comprender con precisión el alcance de la auditoría y las limitaciones que pudieron haber existido.

- Asegura la calidad y la confiabilidad del informe: Un párrafo de alcance bien definido contribuye a la calidad y la confiabilidad del informe de auditoría, ya que proporciona una base sólida para las conclusiones del auditor.

El párrafo de alcance es una herramienta esencial para garantizar la transparencia, la claridad y la responsabilidad en el proceso de auditoría.

Estructura del Párrafo de Alcance:

Un párrafo de alcance típico suele incluir los siguientes elementos:

- Identificación del tipo de auditoría: Se debe especificar si se trata de una auditoría financiera, una auditoría de cumplimiento, una auditoría interna, etc.

- Identificación de la entidad auditada: Se debe identificar claramente la empresa o organización que se está auditando.

- Descripción de los estados financieros o información auditada: Se debe especificar el período de tiempo cubierto por la auditoría y los estados financieros o la información específica que se revisó.

- Descripción de los procedimientos de auditoría: Se debe describir brevemente los procedimientos de auditoría realizados, incluyendo la recopilación de evidencia, la evaluación de riesgos y la realización de pruebas.

- Declaración de responsabilidad del auditor: Se debe indicar claramente que la responsabilidad del auditor es expresar una opinión sobre los estados financieros o la información auditada, basada en los procedimientos de auditoría realizados.

- Limitaciones de la auditoría: Si existieron limitaciones en el alcance de la auditoría, se deben mencionar y explicar las razones de estas limitaciones.

La estructura específica del párrafo de alcance puede variar ligeramente dependiendo de las normas de auditoría aplicables y las características específicas de la auditoría.

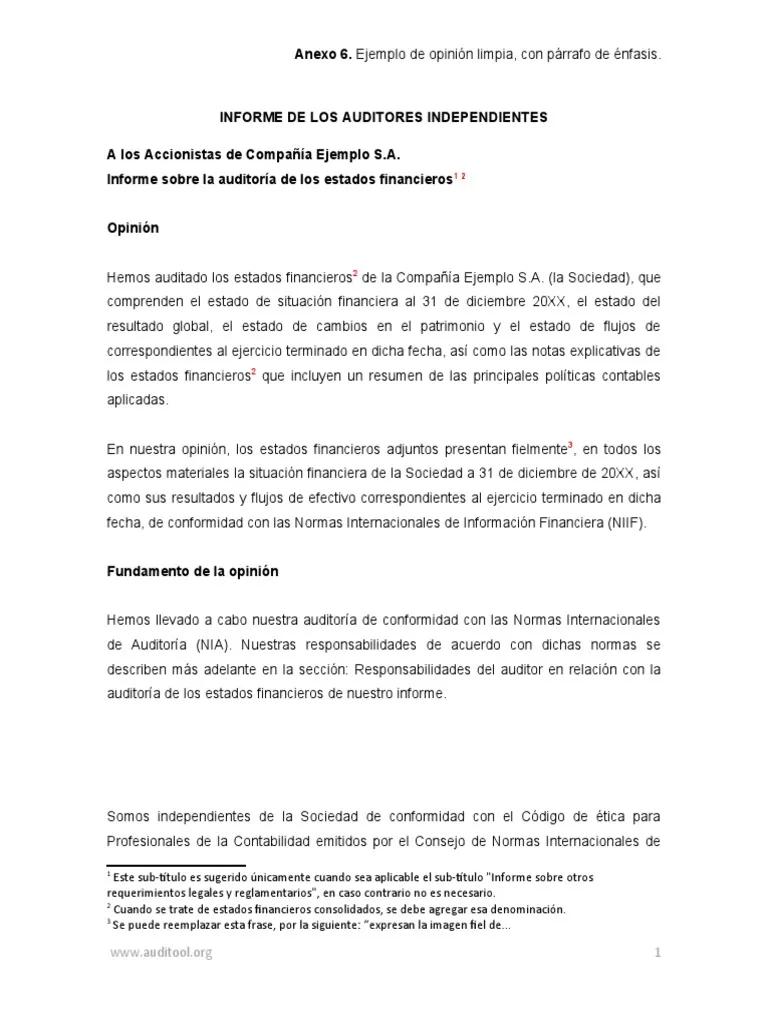

Ejemplos de Párrafos de Alcance:

Aquí se presentan algunos ejemplos de párrafos de alcance que ilustran diferentes tipos de auditorías:

Ejemplo 1: Auditoría Financiera

"Nuestra auditoría se realizó de acuerdo con las Normas Internacionales de Auditoría (ISA). Estas normas requieren que planifiquemos y realicemos la auditoría para obtener evidencia razonable sobre si los estados financieros están libres de errores materiales, ya sea por fraude o error. Nuestra auditoría incluyó lo siguiente:

- Examinar, sobre una base de selección, la evidencia que respalda las cantidades y divulgaciones en los estados financieros.

- Evaluar los principios de contabilidad utilizados y las estimaciones contables significativas realizadas por la gerencia.

- Evaluar la presentación general de los estados financieros.

Nuestra auditoría no tuvo como objetivo descubrir todos los errores materiales que puedan existir en los estados financieros.

"

Ejemplo 2: Auditoría de Cumplimiento

"Nuestra auditoría se realizó para expresar una opinión sobre el cumplimiento de la empresa con los requisitos del Reglamento de Seguridad y Salud en el Trabajo. Nuestra auditoría incluyó lo siguiente:

- Revisar la documentación relevante relacionada con las políticas y procedimientos de seguridad y salud en el trabajo.

- Observar las operaciones de la empresa para evaluar la implementación de las políticas y procedimientos.

- Entrevistar a los empleados para determinar su comprensión y cumplimiento de las políticas y procedimientos.

Nuestra auditoría no tuvo como objetivo evaluar la eficacia de los controles de seguridad y salud en el trabajo.

"

Consultas Habituales :

¿Quién debe redactar el párrafo de alcance?

El párrafo de alcance es redactado por el auditor responsable de la realización de la auditoría.

¿Qué sucede si el párrafo de alcance es demasiado amplio o demasiado estrecho?

Si el párrafo de alcance es demasiado amplio, el auditor puede asumir responsabilidades que no corresponden a su rol. Si es demasiado estrecho, puede no cubrir todos los aspectos relevantes de la auditoría.

¿Cómo puedo saber si el párrafo de alcance es adecuado para mi auditoría?

Es recomendable consultar con un experto en auditoría para asegurarse de que el párrafo de alcance se ajuste a las normas de auditoría aplicables y a las características específicas de la auditoría.

¿Qué debo hacer si encuentro un error en el párrafo de alcance?

Si se identifica un error en el párrafo de alcance, es importante comunicarlo al auditor responsable para que se corrija de inmediato.

¿Cómo puedo obtener más información sobre los párrafos de alcance?

Existen numerosos recursos disponibles para obtener más información sobre los párrafos de alcance, incluyendo los estándares de auditoría, libros de texto y cursos de auditoría.

El párrafo de alcance es un elemento esencial del informe de auditoría que establece con precisión el alcance de la revisión y las responsabilidades del auditor. Su importancia radica en la claridad, la transparencia y la responsabilidad que aporta al proceso de auditoría. Un párrafo de alcance bien definido garantiza que los usuarios del informe comprendan con precisión los procedimientos realizados y las limitaciones de la auditoría, lo que contribuye a la calidad y la confiabilidad del informe en su conjunto.

Artículos Relacionados