En el ámbito de la auditoría, la familiaridad con los conceptos de parentesco y consanguinidad es crucial, especialmente cuando se trata de evaluar posibles conflictos de interés. El cuarto grado de consanguinidad representa un nivel de relación familiar que puede tener implicaciones importantes en la independencia del auditor. En este artículo, exploraremos qué significa ser pariente por consanguinidad en el cuarto grado, cómo se define este concepto en el contexto legal y profesional, y cuáles son las consideraciones clave para los auditores.

- ¿Qué es la Consanguinidad?

- El Cuarto Grado de Consanguinidad: Un Análisis Profundo

- Implicaciones del Cuarto Grado de Consanguinidad en la Auditoría

- Consultas Habituales

- ¿Cuáles son las normas específicas sobre consanguinidad en la auditoría?

- ¿Qué sucede si un auditor tiene un pariente por consanguinidad en el cuarto grado con un empleado de la empresa auditada?

- ¿Qué tipo de documentos son necesarios para demostrar la consanguinidad?

- ¿Puede un auditor tener un pariente por consanguinidad en el cuarto grado con un cliente de la empresa auditada?

¿Qué es la Consanguinidad?

La consanguinidad, también conocida como parentesco de sangre, se refiere a la relación familiar que se establece por medio de la descendencia común. En otras palabras, dos personas son parientes por consanguinidad si comparten un ancestro común. El grado de consanguinidad se determina por la cantidad de generaciones que separan a los individuos del ancestro común.

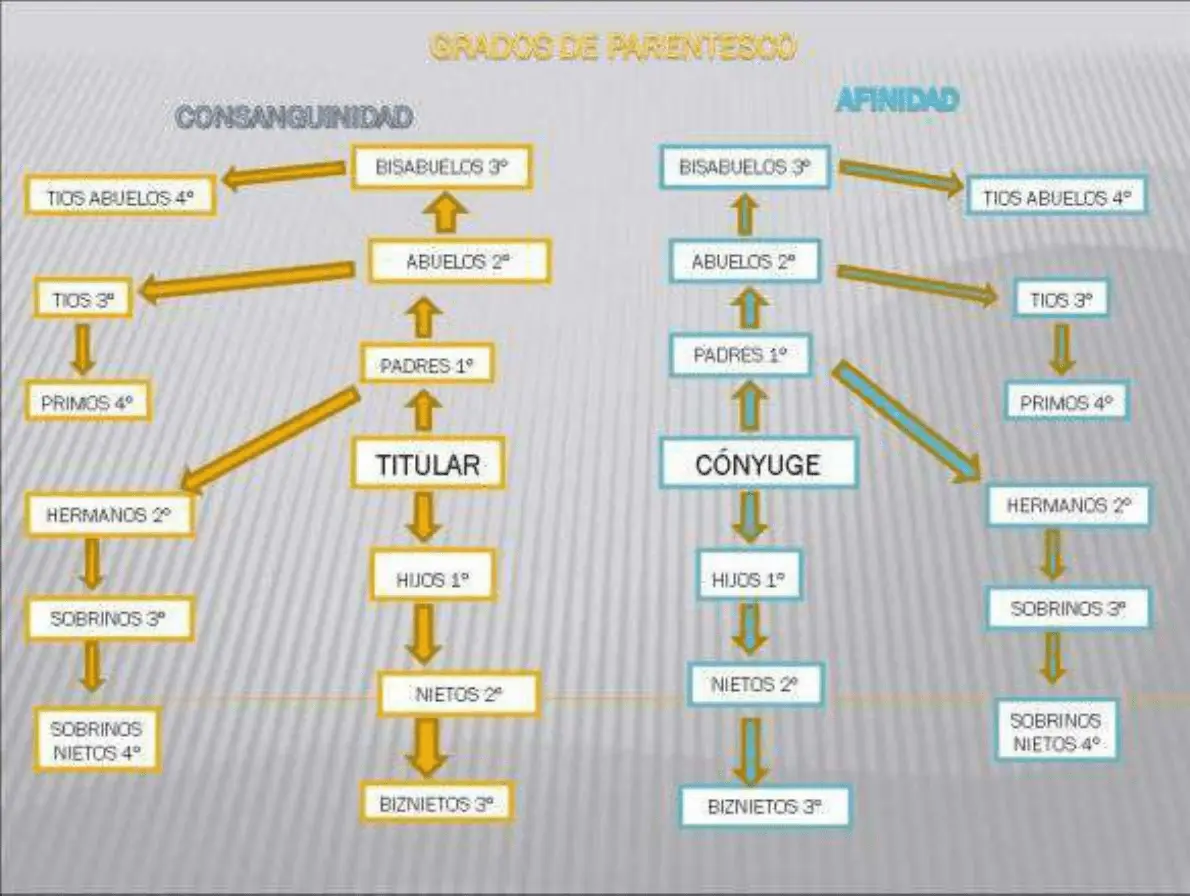

El Cuarto Grado de Consanguinidad: Un Análisis Profundo

El cuarto grado de consanguinidad implica una relación familiar más distante que los grados cercanos como el primero o segundo. Para comprender este concepto, es necesario analizar la línea de descendencia desde el ancestro común hasta los individuos en cuestión.

Por ejemplo, consideremos a dos personas que comparten un abuelo en común. El abuelo sería el ancestro común. Para determinar el grado de consanguinidad, se cuentan las generaciones desde el abuelo hasta cada uno de los individuos. En este caso, el abuelo es la primera generación, los hijos del abuelo son la segunda generación, los nietos son la tercera generación, y los bisnietos serían la cuarta generación. Si los dos individuos en cuestión son bisnietos del abuelo común, estarían en el cuarto grado de consanguinidad.

Ejemplos de Parientes por Consanguinidad en el Cuarto Grado:

- Bisnietos de un mismo abuelo: Dos personas que comparten un mismo abuelo, pero no un padre o madre en común, son parientes en cuarto grado de consanguinidad.

- Primos segundos: Los primos segundos son hijos de hermanos, o de un hermano y una hermana, de los padres de los individuos en cuestión. Estos también se consideran parientes en cuarto grado de consanguinidad.

- Tíos abuelos: Los tíos abuelos son hermanos de los abuelos de los individuos en cuestión.

Implicaciones del Cuarto Grado de Consanguinidad en la Auditoría

En el contexto de la auditoría, la consanguinidad en el cuarto grado puede tener implicaciones importantes en la independencia del auditor. Las normas de ética profesional, como las establecidas por el Instituto Americano de Contadores Públicos (AICPA) y el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB), enfatizan la importancia de la independencia para asegurar la objetividad y la integridad de la auditoría.

Un auditor que tiene un pariente por consanguinidad en el cuarto grado con un miembro del equipo directivo de una empresa auditada podría estar sujeto a un conflicto de interés. Esto se debe a que la relación familiar podría influir en el juicio del auditor, afectando su capacidad para realizar una evaluación imparcial de la información financiera de la empresa.

Consideraciones Clave para los Auditores:

- Identificar posibles conflictos de interés: Los auditores deben tener un proceso sistemático para identificar posibles conflictos de interés, incluyendo la evaluación de las relaciones familiares de todos los miembros del equipo de auditoría.

- Evaluación del riesgo: Es importante evaluar el riesgo de que la relación familiar pueda influir en el juicio del auditor. Factores como la naturaleza de la relación, la posición del pariente en la empresa auditada y la influencia del pariente en las decisiones financieras deben ser considerados.

- Mitigación del riesgo: Si se identifica un riesgo de conflicto de interés, el auditor debe tomar medidas para mitigarlo. Esto puede incluir la asignación de un auditor diferente a la auditoría, la implementación de medidas de supervisión adicionales, o la eliminación del miembro del equipo de auditoría del proyecto.

Consultas Habituales

¿Cuáles son las normas específicas sobre consanguinidad en la auditoría?

Las normas específicas sobre consanguinidad en la auditoría varían según la jurisdicción y la organización profesional. Por ejemplo, el AICPA tiene normas específicas que establecen que un auditor no puede tener un pariente por consanguinidad en el cuarto grado con un miembro del equipo directivo de una empresa auditada.

¿Qué sucede si un auditor tiene un pariente por consanguinidad en el cuarto grado con un empleado de la empresa auditada?

En general, la relación con un empleado de la empresa auditada no se considera tan crítica como la relación con un miembro del equipo directivo. Sin embargo, es importante evaluar el riesgo de conflicto de interés en cada caso. Si el empleado tiene una influencia significativa en las decisiones financieras de la empresa, la relación podría representar un riesgo para la independencia del auditor.

¿Qué tipo de documentos son necesarios para demostrar la consanguinidad?

Para demostrar la consanguinidad, se pueden utilizar documentos como certificados de nacimiento, actas de matrimonio o registros de defunción. Es importante verificar la autenticidad de estos documentos.

¿Puede un auditor tener un pariente por consanguinidad en el cuarto grado con un cliente de la empresa auditada?

En general, la relación con un cliente de la empresa auditada no se considera un conflicto de interés. Sin embargo, es importante evaluar el riesgo de que la relación pueda influir en el juicio del auditor. Si el cliente tiene una influencia significativa en las decisiones financieras de la empresa auditada, la relación podría representar un riesgo para la independencia del auditor.

El cuarto grado de consanguinidad es un concepto complejo que requiere una comprensión profunda para garantizar la independencia en la auditoría. Los auditores deben ser conscientes de las normas de ética profesional y las posibles implicaciones de las relaciones familiares en su trabajo. Al identificar y mitigar los riesgos de conflicto de interés, los auditores pueden preservar la integridad de la auditoría y asegurar la confianza del público en la información financiera.

Artículos Relacionados