En el entorno financiero, la confianza es un bien preciado. Cuando se trata de las cuentas de una empresa, esa confianza se basa en la certeza de que los estados financieros reflejan la realidad de su situación económica. En este contexto, la auditoría juega un papel crucial, ofreciendo una evaluación independiente y objetiva de la información financiera.

Dentro del proceso de auditoría, uno de los elementos clave es la opinión del auditor. Esta opinión, plasmada en un informe, es una declaración formal que refleja el juicio del auditor sobre la confiabilidad de los estados financieros. Una de las opiniones más comunes y deseables es la opinión limpia, la cual indica que los estados financieros están preparados de acuerdo con las normas de contabilidad aplicables y presentan una imagen fiel de la situación financiera de la empresa.

Pero ¿Qué significa exactamente una opinión limpia? ¿Qué la diferencia de otras opiniones? En este artículo, exploraremos en profundidad el significado de la opinión limpia, sus implicaciones para las empresas y los inversores, y los factores que pueden influir en su emisión.

- ¿Qué es una Opinión Limpia en Auditoría?

- ¿Cuándo se Emite una Opinión Limpia?

- ¿Qué es una Opinión con Salvedades?

- ¿Qué es una Opinión Adversa?

- ¿Qué es una Abstención de Opinión?

- Factores que Influyen en la Opinión del Auditor

- Importancia de una Auditoría Independiente

- Beneficios de una Opinión Limpia

- Consultas Habituales

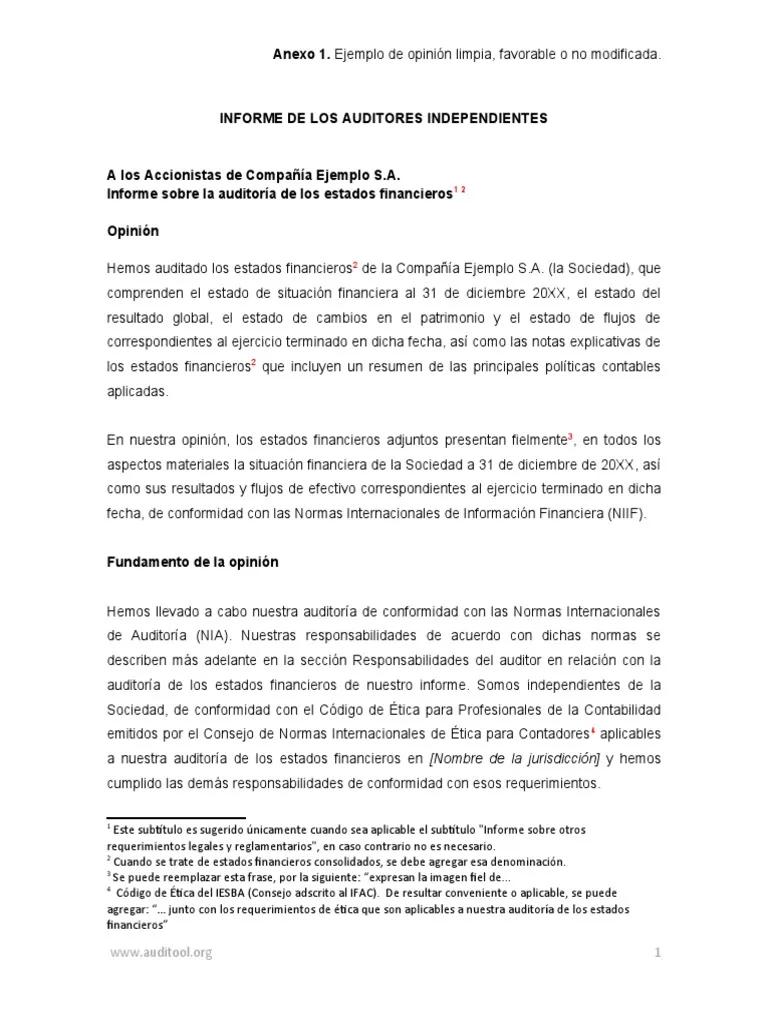

¿Qué es una Opinión Limpia en Auditoría?

Una opinión limpia es la opinión más favorable que un auditor puede emitir sobre los estados financieros de una empresa. Significa que el auditor ha realizado una revisión exhaustiva de los estados financieros y ha encontrado que están preparados de acuerdo con las normas de contabilidad generalmente aceptadas (NGA) y que presentan una imagen fiel de la situación financiera de la empresa.

Es importante destacar que la opinión limpia no significa que la empresa no tenga errores o que su gestión sea impecable. La opinión limpia se centra en la presentación de la información financiera, no en la calidad de la gestión o en la rentabilidad de la empresa.

Implicaciones de una Opinión Limpia

Una opinión limpia tiene varias implicaciones importantes, tanto para la empresa como para los inversores:

- Mayor confianza para los inversores: Una opinión limpia aumenta la confianza de los inversores en la información financiera de la empresa. Esto facilita la toma de decisiones de inversión, ya que los inversores pueden confiar en que los estados financieros son precisos y confiables.

- Acceso a financiación más fácil: Las empresas con una opinión limpia suelen tener un acceso más fácil al financiamiento, tanto de bancos como de inversores. Los prestamistas están más dispuestos a otorgar préstamos a empresas con estados financieros auditados y con una opinión limpia.

- Mejora de la reputación: Una opinión limpia mejora la reputación de la empresa, proyectando una imagen de transparencia y responsabilidad financiera. Esto puede ser particularmente importante para empresas que buscan atraer nuevos clientes o expandirse a nuevos mercados.

¿Cuándo se Emite una Opinión Limpia?

Para que un auditor emita una opinión limpia, debe cumplir con ciertos requisitos. Estos incluyen:

- Evidencia suficiente: El auditor debe obtener suficiente evidencia de auditoría para formar una opinión sobre los estados financieros. Esta evidencia puede incluir documentación, confirmaciones externas y entrevistas con el personal de la empresa.

- Cumplimiento de las NGA: Los estados financieros deben estar preparados de acuerdo con las normas de contabilidad generalmente aceptadas (NGA) aplicables. El auditor debe verificar que se han aplicado correctamente los principios contables y que se han realizado las revelaciones necesarias.

- Ausencia de salvedades: El auditor no debe encontrar ninguna salvedad importante en los estados financieros. Una salvedad es una excepción a la opinión limpia que indica que el auditor no está completamente seguro de la exactitud de la información financiera.

¿Qué es una Opinión con Salvedades?

En algunos casos, el auditor puede encontrar una o más salvedades en los estados financieros. Esto significa que el auditor no está completamente seguro de la exactitud de la información financiera en un área específica. En este caso, el auditor emitirá una opinión con salvedades.

Las salvedades pueden surgir por diferentes razones, como:

- Falta de evidencia suficiente: El auditor puede no haber podido obtener suficiente evidencia de auditoría para formar una opinión sobre un área específica de los estados financieros.

- Incumplimiento de las NGA: El auditor puede encontrar que los estados financieros no cumplen con las normas de contabilidad generalmente aceptadas (NGA) en un área específica.

- Incertidumbre significativa: El auditor puede encontrar que existe una incertidumbre significativa que afecta a los estados financieros.

Una opinión con salvedades indica que los estados financieros no están completamente libres de errores o que no presentan una imagen fiel de la situación financiera de la empresa en un área específica. Sin embargo, la opinión con salvedades no significa que los estados financieros sean completamente inexactos. El auditor simplemente no puede expresar una opinión limpia debido a la incertidumbre o la falta de evidencia en un área específica.

¿Qué es una Opinión Adversa?

En casos aún más excepcionales, el auditor puede encontrar que los estados financieros están tan mal preparados que no pueden expresar una opinión limpia ni una opinión con salvedades. En este caso, el auditor emitirá una opinión adversa.

Una opinión adversa indica que los estados financieros no presentan una imagen fiel de la situación financiera de la empresa. Esto puede ser debido a errores significativos en la contabilidad, a la falta de cumplimiento de las normas de contabilidad generalmente aceptadas (NGA) o a la existencia de una incertidumbre significativa que afecta a la confiabilidad de los estados financieros.

Una opinión adversa es la opinión más negativa que un auditor puede emitir. Es una señal de alerta para los inversores y puede tener un impacto significativo en la reputación de la empresa y en su acceso al financiamiento.

¿Qué es una Abstención de Opinión?

En algunos casos, el auditor puede no poder formar una opinión sobre los estados financieros. Esto puede ser debido a limitaciones en el alcance de la auditoría o a la falta de información suficiente por parte de la administración. En este caso, el auditor emitirá una abstención de opinión.

Una abstención de opinión indica que el auditor no ha podido obtener suficiente evidencia para formar una opinión sobre los estados financieros. Es importante destacar que una abstención de opinión no es lo mismo que una opinión adversa. Una abstención de opinión no significa que los estados financieros sean inexactos, simplemente significa que el auditor no puede expresar una opinión sobre su precisión.

Factores que Influyen en la Opinión del Auditor

La opinión del auditor se basa en una evaluación exhaustiva de los estados financieros de la empresa. Hay varios factores que pueden influir en la opinión del auditor, incluyendo:

- Calidad de la información financiera: La calidad de la información financiera proporcionada por la empresa es un factor clave que influye en la opinión del auditor. Si la información financiera es precisa, completa y fiable, es más probable que el auditor emita una opinión limpia.

- Sistema de control interno: Un sistema de control interno eficaz es esencial para garantizar la precisión y la confiabilidad de la información financiera. El auditor evaluará el sistema de control interno de la empresa para determinar si es adecuado para prevenir y detectar errores materiales.

- Cumplimiento de las NGA: El auditor debe asegurarse de que los estados financieros se preparan de acuerdo con las normas de contabilidad generalmente aceptadas (NGA). El auditor verificará que se han aplicado correctamente los principios contables y que se han realizado las revelaciones necesarias.

- Incertidumbre significativa: Si el auditor encuentra una incertidumbre significativa que afecta a los estados financieros, es más probable que emita una opinión con salvedades o una abstención de opinión. La incertidumbre significativa puede ser causada por eventos futuros inciertos, como litigios o cambios en las leyes fiscales.

- Fraude: Si el auditor encuentra evidencia de fraude, es más probable que emita una opinión adversa o una abstención de opinión. El auditor tiene la obligación de reportar cualquier fraude que detecte a las autoridades competentes.

Importancia de una Auditoría Independiente

La auditoría independiente es esencial para garantizar la confiabilidad de la información financiera. Un auditor independiente es una persona o firma que no tiene ningún interés en la empresa que está auditando. Esto garantiza que el auditor sea imparcial y objetivo en su evaluación de los estados financieros.

Los auditores independientes están obligados a cumplir con normas de ética y de auditoría estrictas. Estas normas ayudan a garantizar que los auditores actúen con integridad y profesionalidad. También ayudan a garantizar que los auditores sean independientes de las empresas que están auditando.

Beneficios de una Opinión Limpia

Una opinión limpia ofrece numerosos beneficios para las empresas, incluyendo:

- Mayor confianza para los inversores: Una opinión limpia aumenta la confianza de los inversores en la información financiera de la empresa. Esto facilita la toma de decisiones de inversión, ya que los inversores pueden confiar en que los estados financieros son precisos y confiables.

- Acceso a financiación más fácil: Las empresas con una opinión limpia suelen tener un acceso más fácil al financiamiento, tanto de bancos como de inversores. Los prestamistas están más dispuestos a otorgar préstamos a empresas con estados financieros auditados y con una opinión limpia.

- Mejora de la reputación: Una opinión limpia mejora la reputación de la empresa, proyectando una imagen de transparencia y responsabilidad financiera. Esto puede ser particularmente importante para empresas que buscan atraer nuevos clientes o expandirse a nuevos mercados.

- Reducción del riesgo: Una opinión limpia reduce el riesgo de que la empresa se vea afectada por errores o fraudes en sus estados financieros. Esto puede ayudar a proteger a la empresa de demandas y sanciones legales.

- Cumplimiento de las normas: Una opinión limpia demuestra que la empresa cumple con las normas de contabilidad generalmente aceptadas (NGA) y con las leyes y regulaciones aplicables. Esto puede ayudar a la empresa a evitar sanciones y multas.

Consultas Habituales

¿Qué es una auditoría?

Una auditoría es una revisión independiente y objetiva de los estados financieros de una empresa. El objetivo de la auditoría es expresar una opinión sobre si los estados financieros están preparados de acuerdo con las normas de contabilidad generalmente aceptadas (NGA) y si presentan una imagen fiel de la situación financiera de la empresa.

¿Quién realiza una auditoría?

Las auditorías son realizadas por auditores independientes, que son personas o firmas que no tienen ningún interés en la empresa que está siendo auditada. Los auditores independientes están obligados a cumplir con normas de ética y de auditoría estrictas.

¿Qué tipos de opiniones de auditoría existen?

Existen cuatro tipos principales de opiniones de auditoría:

- Opinión limpia: Indica que los estados financieros están preparados de acuerdo con las normas de contabilidad generalmente aceptadas (NGA) y que presentan una imagen fiel de la situación financiera de la empresa.

- Opinión con salvedades: Indica que el auditor no está completamente seguro de la exactitud de la información financiera en un área específica.

- Opinión adversa: Indica que los estados financieros no presentan una imagen fiel de la situación financiera de la empresa.

- Abstención de opinión: Indica que el auditor no ha podido obtener suficiente evidencia para formar una opinión sobre los estados financieros.

¿Cómo puedo saber si una empresa tiene una opinión limpia?

La opinión del auditor se incluye en el informe de auditoría, que se publica junto con los estados financieros de la empresa. El informe de auditoría debe ser firmado por el auditor independiente.

¿Qué puedo hacer si una empresa no tiene una opinión limpia?

Si una empresa no tiene una opinión limpia, es importante investigar por qué. Puede haber una serie de razones por las que una empresa no tiene una opinión limpia, incluyendo errores en la contabilidad, falta de cumplimiento de las normas de contabilidad generalmente aceptadas (NGA) o incertidumbre significativa. Si usted es un inversor, es importante considerar el impacto de una opinión no limpia en su decisión de inversión.

¿Es obligatorio que las empresas se auditen?

La obligación de auditar depende de la legislación de cada país. En algunos países, las empresas que cotizan en bolsa están obligadas a ser auditadas. En otros países, las empresas pueden optar por ser auditadas si lo desean.

¿Qué es un auditor interno?

Un auditor interno es un empleado de la empresa que realiza auditorías internas. El objetivo de las auditorías internas es evaluar los procesos de control interno de la empresa y garantizar que se cumplan las políticas y los procedimientos de la empresa.

Una opinión limpia es una señal de confianza y transparencia financiera. Es un sello de aprobación que indica que los estados financieros de una empresa son precisos y confiables. Para las empresas, una opinión limpia abre puertas a nuevas oportunidades de financiamiento, mejora su reputación y reduce el riesgo de problemas legales. Para los inversores, una opinión limpia proporciona una base sólida para tomar decisiones de inversión informadas. En un entorno donde la confianza es esencial, la opinión limpia sigue siendo un indicador clave de la salud financiera de una empresa.

Artículos Relacionados