En el entorno de las finanzas, la confianza es fundamental. Cuando se trata de la información financiera de una empresa, los inversores, acreedores y otras partes interesadas confían en la opinión de un auditor independiente para validar la precisión y la confiabilidad de los estados financieros. Sin embargo, en algunos casos, el auditor puede emitir una opinión desfavorable, lo que representa una señal de alarma que puede tener consecuencias significativas para la empresa.

¿Qué es la Opinión Desfavorable?

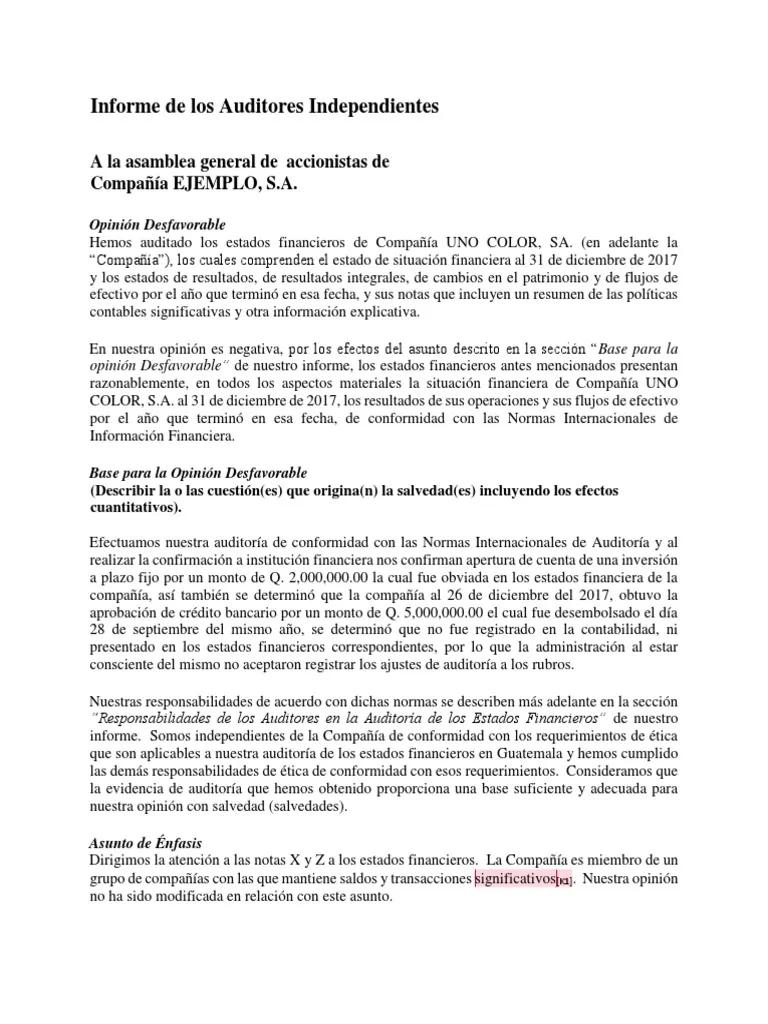

Una opinión desfavorable del auditor es una declaración formal en el informe del auditor que indica que los estados financieros de una empresa no presentan razonablemente la situación financiera de la empresa de acuerdo con los principios de contabilidad generalmente aceptados (PCGA). Esto significa que el auditor ha encontrado problemas significativos en los estados financieros que no se pueden corregir con ajustes menores. La opinión desfavorable es la forma más grave de opinión que puede emitir un auditor, y es mucho más severa que una opinión calificada, que solo señala problemas específicos.

En esencia, una opinión desfavorable del auditor es una declaración pública que indica que los estados financieros de la empresa no son confiables. Esto puede tener un impacto negativo significativo en la percepción de la empresa por parte de los inversores, acreedores y otras partes interesadas, lo que puede llevar a una disminución del valor de las acciones, dificultades para obtener financiación y otros problemas.

Causas de una Opinión Desfavorable

Existen varias razones por las que un auditor puede emitir una opinión desfavorable, entre las que se encuentran:

- Fraude o errores materiales: El auditor puede encontrar evidencia de fraude o errores significativos en los estados financieros, lo que puede ser suficiente para emitir una opinión desfavorable.

- Violaciones de los PCGA: Si la empresa no cumple con los PCGA en sus estados financieros, el auditor puede emitir una opinión desfavorable.

- Información financiera inadecuada: Si la empresa no proporciona al auditor la información financiera necesaria para realizar su auditoría, el auditor puede ser incapaz de formar una opinión sobre los estados financieros y emitir una opinión desfavorable.

- Falta de control interno: Un sistema de control interno débil puede aumentar el riesgo de errores o fraudes en los estados financieros, lo que puede llevar a una opinión desfavorable.

- Problemas de gestión: Si la gerencia de la empresa no coopera con el auditor o no está dispuesta a corregir los errores o fraudes encontrados, el auditor puede emitir una opinión desfavorable.

Consecuencias de una Opinión Desfavorable

Una opinión desfavorable del auditor puede tener consecuencias graves para una empresa, incluyendo:

- Pérdida de confianza de los inversores: Los inversores pueden perder la confianza en la empresa y vender sus acciones, lo que puede llevar a una disminución del valor de las acciones.

- Dificultades para obtener financiación: Los bancos y otros prestamistas pueden dudar en otorgar préstamos a una empresa con una opinión desfavorable del auditor, ya que esto sugiere que la empresa no está gestionando sus finanzas de manera responsable.

- Problemas legales: La emisión de una opinión desfavorable puede llevar a investigaciones regulatorias o acciones legales por parte de los inversores u otras partes interesadas.

- Daño a la reputación: Una opinión desfavorable del auditor puede dañar la reputación de la empresa, lo que puede afectar su capacidad para hacer negocios en el futuro.

¿Cómo Evitar una Opinión Desfavorable?

Para evitar una opinión desfavorable del auditor, las empresas deben:

- Cumplir con los PCGA: Es esencial que la empresa se asegure de que sus estados financieros cumplan con los PCGA.

- Establecer un sistema de control interno sólido: Un sistema de control interno efectivo puede ayudar a prevenir errores y fraudes en los estados financieros.

- Colaborar con el auditor: La gerencia de la empresa debe cooperar plenamente con el auditor y proporcionar toda la información necesaria para realizar la auditoría.

- Corregir los errores o fraudes: Si el auditor encuentra errores o fraudes en los estados financieros, la empresa debe corregirlos de inmediato.

Opiniones de Auditoría: Resumen

La opinión del auditor es un elemento crucial en la presentación de estados financieros. Una opinión limpia, también conocida como opinión sin salvedades, indica que los estados financieros presentan razonablemente la situación financiera de la empresa de acuerdo con los PCGA. Una opinión calificada señala problemas específicos en los estados financieros, pero no lo suficientemente graves como para afectar la opinión general. Una opinión adversa indica que los estados financieros no presentan razonablemente la situación financiera de la empresa de acuerdo con los PCGA, mientras que una opinión desfavorable es la forma más grave de opinión que puede emitir un auditor, indicando que los estados financieros no son confiables.

Consultas Habituales

¿Qué es una opinión calificada del auditor?

Una opinión calificada del auditor indica que los estados financieros presentan razonablemente la situación financiera de la empresa de acuerdo con los PCGA, excepto por un asunto específico. Este asunto puede ser un error o una falta de información que no es lo suficientemente grave como para afectar la opinión general del auditor sobre los estados financieros.

¿Qué es una opinión adversa del auditor?

Una opinión adversa del auditor indica que los estados financieros no presentan razonablemente la situación financiera de la empresa de acuerdo con los PCGA. Esto significa que el auditor ha encontrado problemas significativos en los estados financieros, pero no lo suficientemente graves como para justificar una opinión desfavorable. La opinión adversa es más grave que una opinión calificada, pero menos grave que una opinión desfavorable.

¿Cómo puedo saber si una empresa tiene una opinión desfavorable del auditor?

La opinión del auditor se publica en el informe del auditor, que se incluye en el informe anual de la empresa. Puede encontrar el informe del auditor en el sitio web de la empresa o en la Comisión de Bolsa y Valores (SEC) si la empresa cotiza en bolsa.

¿Qué puedo hacer si una empresa tiene una opinión desfavorable del auditor?

Si una empresa tiene una opinión desfavorable del auditor, es importante investigar la situación y determinar la causa de la opinión desfavorable. También es importante considerar el impacto de la opinión desfavorable en la empresa y en su inversión. Si está preocupado por la situación, puede considerar vender sus acciones o buscar asesoramiento financiero.

Una opinión desfavorable del auditor es una señal de alarma que indica que los estados financieros de una empresa no son confiables. Esto puede tener consecuencias graves para la empresa, incluyendo la pérdida de confianza de los inversores, dificultades para obtener financiación y daño a la reputación. Para evitar una opinión desfavorable, las empresas deben cumplir con los PCGA, establecer un sistema de control interno sólido y colaborar con el auditor. Es esencial que los inversores y otras partes interesadas comprendan el significado de una opinión desfavorable del auditor y tomen las medidas necesarias para proteger sus intereses.

Artículos Relacionados