En el entorno financiero, los estados contables son la piedra angular para la toma de decisiones. Estos documentos resumen la situación financiera de una empresa en un momento dado, pero por sí solos no revelan toda la información necesaria para una comprensión completa. Es aquí donde entran en juego las notas a los estados contables, un componente esencial que complementa la información financiera y proporciona detalles cruciales para una evaluación precisa.

Las notas a los estados contables son como un manual de instrucciones que acompaña a los estados financieros. Explican en detalle los elementos que se encuentran en los estados financieros, proporcionando información adicional que permite a los usuarios comprender mejor la información presentada. Estas notas son esenciales para que los usuarios externos, como inversores, acreedores y reguladores, puedan tomar decisiones informadas sobre la empresa.

¿Qué son las Notas a los Estados Contables?

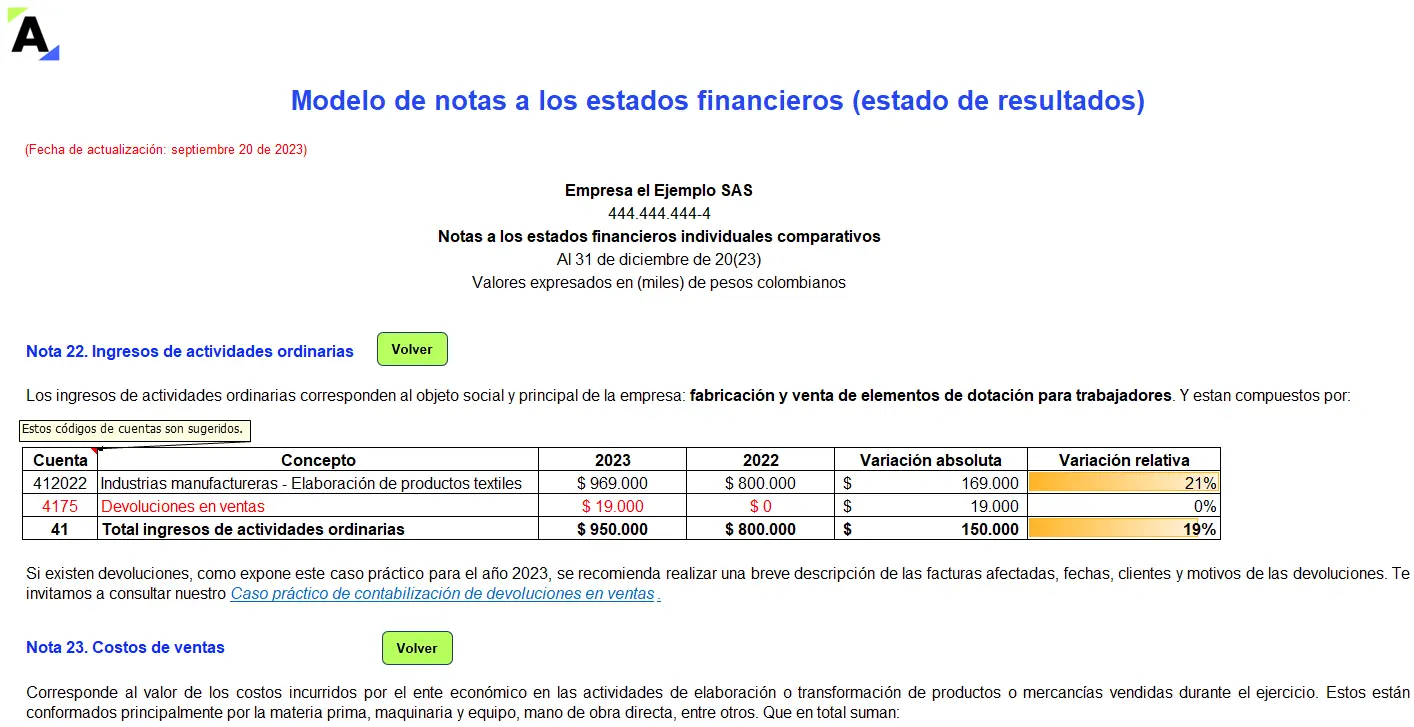

Las notas a los estados contables son una parte integral de los estados financieros que proporcionan información adicional y explicaciones sobre los saldos y las cifras que se presentan en los estados financieros básicos. Estas notas sirven para aclarar, complementar y ampliar la información contenida en el balance, el estado de resultados, el estado de cambios en el patrimonio neto y el estado de flujo de efectivo.

Las notas a los estados contables se presentan en forma de texto, tablas y gráficos, y se organizan de acuerdo con la naturaleza de la información que se presenta. Su contenido varía según la naturaleza de la empresa y la complejidad de sus operaciones, pero generalmente incluyen información sobre:

- Políticas contables: Explican los métodos de contabilidad utilizados por la empresa, como el método de inventario, el método de depreciación, etc. Esto permite a los usuarios comprender cómo se han contabilizado las transacciones y cómo se han llegado a los saldos presentados en los estados financieros.

- Información adicional sobre los activos y pasivos: Proporcionan detalles sobre los activos y pasivos que no se presentan en los estados financieros básicos. Por ejemplo, pueden describir las características de los activos fijos, como su vida útil y su método de depreciación, o proporcionar información sobre los pasivos financieros, como las condiciones de los préstamos y las obligaciones.

- Información sobre el capital y las ganancias retenidas: Explican cómo se ha calculado el capital y las ganancias retenidas, incluyendo cualquier cambio significativo en el patrimonio neto. Esto puede incluir información sobre las acciones emitidas, los dividendos pagados y las ganancias o pérdidas del ejercicio.

- Información sobre el flujo de efectivo: Proporcionan detalles sobre las actividades de operación, inversión y financiación que han generado el flujo de efectivo de la empresa. Esto permite a los usuarios comprender cómo la empresa ha generado efectivo y cómo lo ha utilizado.

- Información sobre eventos posteriores al cierre del ejercicio: Informan sobre eventos importantes que han ocurrido después de la fecha de cierre del ejercicio, pero antes de la fecha de emisión de los estados financieros. Estos eventos pueden tener un impacto significativo en la situación financiera de la empresa, y es importante que los usuarios los conozcan.

- Información sobre litigios y compromisos: Describen cualquier litigio o compromiso que pueda afectar la situación financiera de la empresa. Esto puede incluir información sobre demandas, contratos pendientes o garantías.

- Información sobre información financiera segmentada: Para empresas con diferentes segmentos de negocio, las notas pueden proporcionar información financiera segmentada, mostrando los resultados y la situación financiera de cada segmento.

- Información sobre riesgos e incertidumbres: Describen los principales riesgos e incertidumbres que enfrenta la empresa, incluyendo los riesgos financieros, los riesgos operativos y los riesgos legales. Esto permite a los usuarios comprender los riesgos asociados con la inversión en la empresa.

La Importancia de las Notas a los Estados Contables en la Auditoría

Para los auditores, las notas a los estados contables son una fuente de información crucial. Las notas permiten a los auditores:

- Comprender las políticas contables de la empresa: Los auditores deben evaluar si las políticas contables utilizadas por la empresa son apropiadas y se aplican de manera consistente. Las notas a los estados contables proporcionan información detallada sobre las políticas contables, lo que permite a los auditores realizar esta evaluación.

- Verificar la información presentada en los estados financieros: Los auditores deben verificar que la información presentada en los estados financieros sea precisa y esté respaldada por evidencia adecuada. Las notas a los estados contables proporcionan información adicional que puede ayudar a los auditores a verificar la información presentada.

- Identificar posibles riesgos y problemas: Las notas a los estados contables pueden revelar información sobre riesgos y problemas que podrían afectar la situación financiera de la empresa. Los auditores deben evaluar estos riesgos y problemas y determinar si requieren un ajuste o una divulgación adicional.

- Formar una opinión sobre la razonabilidad de los estados financieros: Los auditores deben formar una opinión sobre si los estados financieros presentan razonablemente la situación financiera de la empresa. Las notas a los estados contables son una parte integral de esta evaluación, ya que proporcionan información adicional que ayuda a los auditores a comprender la información presentada.

El Rol de las Notas en la Toma de Decisiones

Las notas a los estados contables son esenciales para los usuarios externos, ya que proporcionan información crucial para tomar decisiones informadas sobre la empresa. Los inversores, por ejemplo, utilizan las notas para:

- Evaluar la calidad de la información financiera: Las notas pueden revelar información sobre la calidad de la contabilidad y la gestión financiera de la empresa.

- Identificar riesgos y oportunidades: Las notas pueden proporcionar información sobre los riesgos e incertidumbres que enfrenta la empresa, así como las oportunidades que tiene para crecer y generar valor.

- Comparar la empresa con sus competidores: Las notas pueden proporcionar información que permite a los inversores comparar la empresa con sus competidores en términos de políticas contables, riesgos y oportunidades.

Los acreedores también utilizan las notas para:

- Evaluar la capacidad de la empresa para pagar sus deudas: Las notas pueden proporcionar información sobre la situación financiera de la empresa, incluyendo su capacidad para generar efectivo y su nivel de endeudamiento.

- Determinar el riesgo de crédito: Las notas pueden revelar información sobre los riesgos que enfrenta la empresa, lo que permite a los acreedores evaluar el riesgo de crédito asociado con la empresa.

- Negociar las condiciones de los préstamos: Las notas pueden proporcionar información que permite a los acreedores negociar las condiciones de los préstamos, como el tipo de interés y el plazo de amortización.

Recomendaciones para la Elaboración de Notas a los Estados Contables

Para garantizar que las notas a los estados contables sean informativas y útiles, se deben tener en cuenta las siguientes recomendaciones:

- Claridad y concisión: Las notas deben ser claras, concisas y fáciles de entender. Se debe evitar el uso de lenguaje técnico o jerga que pueda ser difícil de comprender para los usuarios externos.

- Completitud: Las notas deben ser completas y proporcionar toda la información relevante que los usuarios necesitan para comprender la información financiera. Se debe evitar la omisión de información importante o la presentación de información sesgada.

- Consistencia: Las notas deben ser consistentes con la información presentada en los estados financieros básicos. Se debe evitar la presentación de información contradictoria o confusa.

- Actualización: Las notas deben estar actualizadas y reflejar los cambios en las políticas contables, las operaciones de la empresa y la situación financiera. Se debe evitar la presentación de información desactualizada o irrelevante.

- Organización: Las notas deben estar bien organizadas y estructuradas de manera lógica. Se debe usar una tabla de contenido para facilitar la navegación y la búsqueda de información específica.

Consultas Habituales

¿Cuáles son los diferentes tipos de notas a los estados contables?

Las notas a los estados contables pueden dividirse en diferentes tipos, dependiendo de la información que se presenta. Algunos ejemplos de tipos de notas incluyen:

- Notas explicativas: Explican las políticas contables utilizadas por la empresa y proporcionan información adicional sobre los saldos y las cifras presentados en los estados financieros.

- Notas de desglose: Proporcionan información adicional sobre los activos, pasivos, capital y flujo de efectivo, incluyendo información sobre su composición y su valor.

- Notas de eventos posteriores al cierre del ejercicio: Informan sobre eventos importantes que han ocurrido después de la fecha de cierre del ejercicio, pero antes de la fecha de emisión de los estados financieros.

- Notas de litigios y compromisos: Describen cualquier litigio o compromiso que pueda afectar la situación financiera de la empresa.

¿Quién es responsable de la elaboración de las notas a los estados contables?

La responsabilidad de la elaboración de las notas a los estados contables recae en la gerencia de la empresa. La gerencia es responsable de garantizar que las notas sean completas, precisas y relevantes, y que reflejen la situación financiera de la empresa de manera justa y transparente.

¿Qué relación existe entre las notas a los estados contables y la auditoría?

Las notas a los estados contables son una parte integral del proceso de auditoría. Los auditores utilizan las notas para comprender las políticas contables de la empresa, verificar la información presentada en los estados financieros e identificar posibles riesgos y problemas. Las notas a los estados contables son esenciales para que los auditores puedan formar una opinión sobre la razonabilidad de los estados financieros.

¿Cómo puedo obtener más información sobre las notas a los estados contables?

Puedes obtener más información sobre las notas a los estados contables consultando las normas de contabilidad generalmente aceptadas (NGA), los marcos de contabilidad internacionales (IFRS) o las tutorials de la Comisión de Valores y Bolsa (SEC). También puedes consultar con un profesional de contabilidad o auditoría para obtener asesoramiento específico sobre la elaboración y la interpretación de las notas a los estados contables.

Las notas a los estados contables son un componente esencial de los estados financieros que proporciona información adicional y explicaciones sobre los saldos y las cifras presentados en los estados financieros básicos. Son esenciales para los usuarios externos, como inversores, acreedores y reguladores, para tomar decisiones informadas sobre la empresa. Los auditores también utilizan las notas para comprender las políticas contables de la empresa, verificar la información presentada en los estados financieros e identificar posibles riesgos y problemas. La elaboración de notas a los estados contables de manera clara, completa, consistente y actualizada es fundamental para garantizar que los usuarios externos reciban la información necesaria para tomar decisiones informadas.

Artículos Relacionados