En el entorno de los negocios, la confianza es un activo invaluable. Los inversores, acreedores y otras partes interesadas necesitan tener la seguridad de que la información financiera que reciben es precisa y confiable. Aquí es donde la auditoría juega un papel fundamental. La auditoría es un proceso independiente que examina las cuentas financieras de una empresa para evaluar su veracidad y cumplimiento con las normas contables. Pero, ¿Qué normas rigen la actuación del auditor? ¿Qué principios éticos y profesionales tutorialn su trabajo?

Este artículo profundiza en el marco normativo que sustenta la auditoría, investigando las normas internacionales y locales que definen las responsabilidades, los procedimientos y los estándares de calidad que los auditores deben cumplir. Descubriremos cómo estas normas contribuyen a la integridad y transparencia de la información financiera, asegurando la confianza en los mercados y protegiendo los intereses de las partes interesadas.

- El Marco Normativo de la Auditoría: Un Pilar Fundamental

- Principios Éticos y Profesionales: La Base del Trabajo del Auditor

- El Rol del Auditor: Más allá de la Simple Cumplimentación de Normas

- Las Normas de Auditoría: Un Sistema en Evolución

- Consultas Habituales sobre las Normas de Auditoría

- La Importancia de las Normas de Auditoría

El Marco Normativo de la Auditoría: Un Pilar Fundamental

La auditoría no es un proceso arbitrario. Se basa en un conjunto de normas y principios que establecen un marco sólido para la práctica profesional. Estas normas se derivan de diferentes fuentes, tanto internacionales como locales, y se actualizan constantemente para reflejar las mejores prácticas y los cambios en el entorno empresarial.

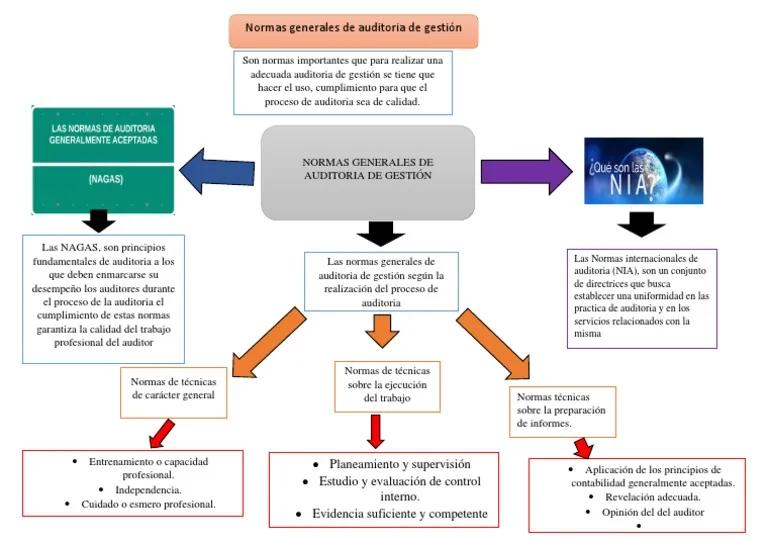

Normas Internacionales de Auditoría (NIA): El Estándar Global

Las Normas Internacionales de Auditoría (NIA) son un conjunto de normas profesionales que establecen los principios y procedimientos para la realización de auditorías de estados financieros. Son emitidas por la Federación Internacional de Contadores (IFAC) y están diseñadas para ser aplicables a nivel mundial. Las NIA cubren una amplia gama de temas, incluyendo:

- Responsabilidades del auditor : Definir las obligaciones del auditor en relación con la planificación, ejecución y emisión de la opinión de auditoría.

- Evidencia de auditoría : Especificar los tipos y la calidad de la evidencia que el auditor debe obtener para apoyar su opinión.

- Riesgo de auditoría : Establecer los procedimientos para identificar y evaluar los riesgos de que los estados financieros contengan errores materiales.

- Comunicación con los administrados : Regular la comunicación entre el auditor y la gerencia de la empresa auditada.

Las NIA son un referente fundamental para la práctica de la auditoría en todo el entorno. Los auditores deben seguir las NIA en sus trabajos, adaptándolas a las particularidades de cada jurisdicción.

Normas Locales de Auditoría: Adaptándose al Contexto Nacional

Además de las NIA, muchos países también tienen sus propias normas locales de auditoría. Estas normas complementan las NIA y se adaptan a las particularidades legales, culturales y contables de cada país. Por ejemplo, en España, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) establece las Normas de Auditoría de Cuentas Anuales (NACA), que son de obligado cumplimiento para los auditores que operan en el territorio español.

Las normas locales de auditoría pueden establecer requisitos específicos sobre:

- Requisitos de formación y experiencia del auditor : Determinar los niveles de formación y experiencia necesarios para ejercer la profesión.

- Requisitos de independencia del auditor : Establecer las condiciones para garantizar la independencia del auditor con respecto a la empresa auditada.

- Requisitos de documentación de la auditoría : Especificar los documentos que el auditor debe elaborar y mantener como evidencia de su trabajo.

Los auditores deben familiarizarse con las normas locales de auditoría que se aplican en su jurisdicción, además de cumplir con las NIA.

Principios Éticos y Profesionales: La Base del Trabajo del Auditor

Más allá de las normas técnicas, la auditoría se basa en principios éticos y profesionales que tutorialn la conducta del auditor. Estos principios son esenciales para asegurar la integridad, la objetividad y la confianza en el trabajo del auditor. Los principios éticos fundamentales incluyen:

- Integridad : El auditor debe actuar con honestidad, veracidad y transparencia en su trabajo.

- Objetividad : El auditor debe ser imparcial y no dejarse influenciar por intereses personales o externos.

- Confidencialidad : El auditor debe mantener la confidencialidad de la información a la que tiene acceso durante la auditoría.

- Profesionalidad : El auditor debe actuar con competencia, diligencia y cuidado profesional.

Estos principios éticos son la base de la confianza que las partes interesadas depositan en los auditores. Un auditor que actúa con integridad y profesionalidad contribuye a la credibilidad de la información financiera y al buen funcionamiento de los mercados.

El Rol del Auditor: Más allá de la Simple Cumplimentación de Normas

La auditoría no se limita a la simple aplicación de normas. El auditor juega un papel fundamental en la evaluación de la calidad de la información financiera y en la detección de posibles fraudes o errores materiales. Para ello, el auditor debe tener un profundo conocimiento de las normas contables, de los negocios de la empresa auditada y de los riesgos a los que está expuesta.

El auditor también debe ser capaz de:

- Identificar los riesgos de auditoría : Evaluar los riesgos de que los estados financieros contengan errores materiales.

- Planificar y ejecutar los procedimientos de auditoría : Diseñar y ejecutar los procedimientos necesarios para obtener la evidencia de auditoría adecuada.

- Formular una opinión de auditoría : Emitir una opinión sobre si los estados financieros están presentados razonablemente de acuerdo con las normas contables aplicables.

- Comunicar los hallazgos de la auditoría : Informar a la gerencia y al consejo de administración de la empresa auditada sobre los hallazgos de la auditoría.

El trabajo del auditor es complejo y requiere un alto nivel de profesionalidad, experiencia y juicio crítico. Un auditor competente y ético es un activo valioso para cualquier empresa.

Las Normas de Auditoría: Un Sistema en Evolución

El entorno empresarial está en constante cambio, y las normas de auditoría deben evolucionar para adaptarse a las nuevas realidades. La IFAC y otras organizaciones profesionales trabajan continuamente para actualizar las normas de auditoría, incorporando las mejores prácticas y respondiendo a los nuevos riesgos y desafíos que surgen en el entorno empresarial.

La evolución de las normas de auditoría tiene como objetivo:

- Mejorar la calidad de las auditorías : Establecer estándares más altos para la práctica de la auditoría.

- Aumentar la confianza en la información financiera : Fortalecer la credibilidad de la información financiera y la confianza de las partes interesadas.

- Adaptarse a las nuevas tecnologías : Incorporar las nuevas tecnologías y las nuevas formas de hacer negocios en la práctica de la auditoría.

Los auditores deben mantenerse actualizados con las últimas modificaciones en las normas de auditoría para poder realizar su trabajo de manera eficaz y cumplir con los estándares profesionales más altos.

Consultas Habituales sobre las Normas de Auditoría

¿Qué es una opinión de auditoría?

Una opinión de auditoría es la conclusión del auditor sobre si los estados financieros están presentados razonablemente de acuerdo con las normas contables aplicables. La opinión puede ser:

- Opinión limpia o sin salvedades : Significa que el auditor no encontró errores materiales en los estados financieros.

- Opinión con salvedades : Significa que el auditor encontró errores materiales en los estados financieros, pero que estos no son lo suficientemente importantes como para afectar la opinión general sobre la presentación razonable.

- Opinión adversa : Significa que el auditor encontró errores materiales en los estados financieros que son lo suficientemente importantes como para afectar la opinión general sobre la presentación razonable.

- Abstención de opinión : Significa que el auditor no pudo obtener suficiente evidencia de auditoría para formar una opinión sobre los estados financieros.

¿Cuál es la diferencia entre una auditoría interna y una auditoría externa?

Una auditoría interna es realizada por empleados de la empresa que están calificados para realizar auditorías. Su objetivo es evaluar los controles internos y la eficiencia de las operaciones de la empresa. Una auditoría externa es realizada por un auditor independiente que no tiene relación con la empresa auditada. Su objetivo es evaluar la veracidad y la presentación razonable de los estados financieros.

¿Qué es la independencia del auditor?

La independencia del auditor es un principio ético fundamental que exige que el auditor sea imparcial y no se deje influenciar por intereses personales o externos. La independencia del auditor es esencial para garantizar la confianza en la opinión de auditoría.

¿Cómo puedo encontrar un auditor?

Puedes encontrar un auditor a través de diferentes medios, como:

- Recomendaciones de otros profesionales : Consulta con otros profesionales, como abogados o consultores financieros, para obtener recomendaciones de auditores.

- Directorios de auditores : Existen directorios de auditores que te permiten buscar auditores por ubicación, industria y tamaño de la empresa.

- Organizaciones profesionales : Las organizaciones profesionales de auditores, como el ICAC en España, pueden proporcionar una lista de auditores acreditados.

La Importancia de las Normas de Auditoría

Las normas de auditoría son un pilar fundamental para la confianza en los mercados financieros. Establecen un marco sólido para la práctica profesional, garantizan la integridad y la transparencia de la información financiera y protegen los intereses de las partes interesadas. Los auditores juegan un papel crucial en la evaluación de la calidad de la información financiera y en la detección de posibles fraudes o errores materiales. La ética profesional, la independencia y la competencia son esenciales para que los auditores cumplan con su misión de asegurar la confianza en los mercados.

Es fundamental que los auditores se mantengan actualizados con las últimas modificaciones en las normas de auditoría y que actúen con integridad y profesionalidad. La confianza en la información financiera es esencial para el buen funcionamiento de la economía y para el desarrollo de los mercados.

Artículos Relacionados