En el entorno actual, donde la confianza en las instituciones públicas es fundamental, la auditoría gubernamental juega un papel crucial. Esta disciplina se encarga de examinar las operaciones financieras y administrativas de los gobiernos, asegurando que los recursos públicos se utilicen de manera eficiente, eficaz y transparente. Para garantizar la calidad y la consistencia de las auditorías gubernamentales a nivel internacional, se han desarrollado normas internacionales de auditoría gubernamental, las cuales establecen un marco de referencia para la realización de estas evaluaciones.

Este artículo explora en profundidad las normas internacionales de auditoría gubernamental, profundizando en su origen, objetivos, alcance, estructura y beneficios. Adicionalmente, se analizarán las principales organizaciones que las impulsan y se destacarán las diferencias con las normas de auditoría financiera tradicionales.

- ¿Qué son las Normas Internacionales de Auditoría Gubernamental?

- Origen e Historia de las Normas Internacionales de Auditoría Gubernamental

- Estructura de las Normas Internacionales de Auditoría Gubernamental

- Beneficios de las Normas Internacionales de Auditoría Gubernamental

- Organizaciones que Promueven las Normas Internacionales de Auditoría Gubernamental

- Diferencias entre las Normas Internacionales de Auditoría Gubernamental y las Normas de Auditoría Financiera

- Importancia de las Normas Internacionales de Auditoría Gubernamental

- (Consultas Habituales)

- ¿Cuáles son las principales diferencias entre una auditoría financiera y una auditoría gubernamental?

- ¿Quién puede realizar una auditoría gubernamental?

- ¿Qué tipo de información se revisa en una auditoría gubernamental?

- ¿Cuál es el papel de las normas internacionales de auditoría gubernamental en la lucha contra la corrupción?

- ¿Cómo puedo obtener más información sobre las normas internacionales de auditoría gubernamental?

¿Qué son las Normas Internacionales de Auditoría Gubernamental?

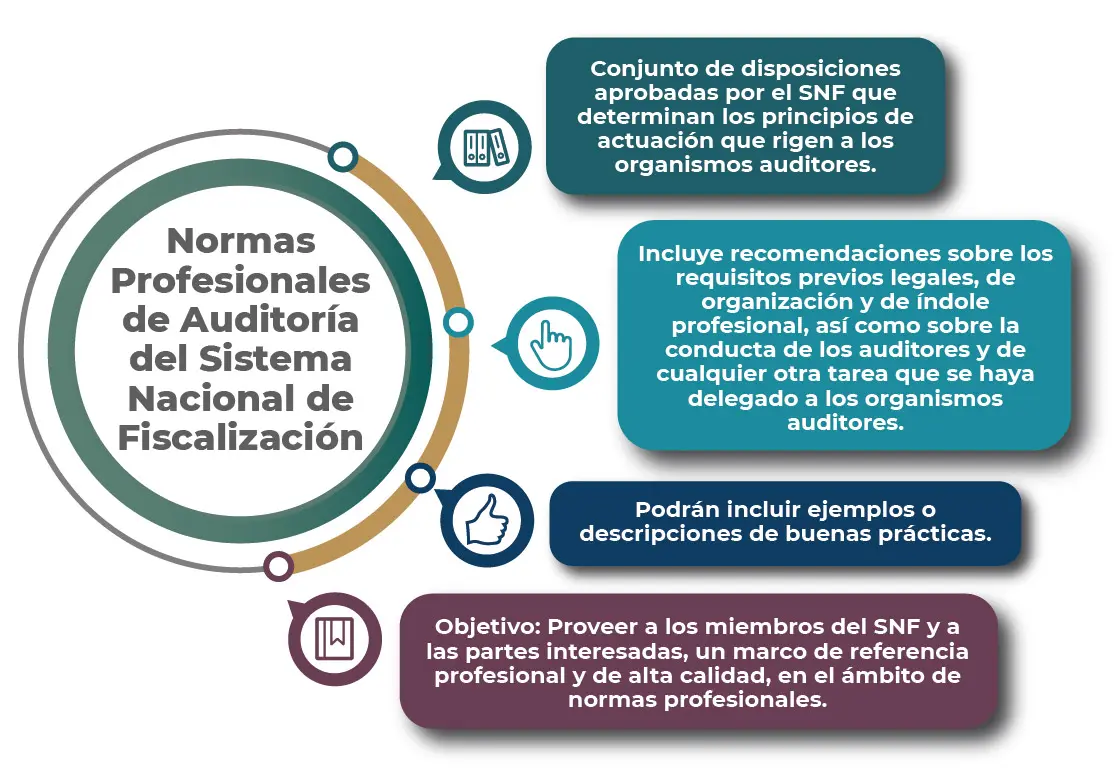

Las normas internacionales de auditoría gubernamental son un conjunto de principios y directrices que establecen los requisitos para la realización de auditorías independientes y objetivas de las entidades gubernamentales. Estas normas proporcionan un marco común para la planificación, ejecución y presentación de informes de auditoría, asegurando la calidad, la consistencia y la comparabilidad de las evaluaciones realizadas en diferentes países.

Estos estándares internacionales buscan garantizar que las auditorías gubernamentales se lleven a cabo con un alto nivel de profesionalismo, independencia y objetividad, contribuyendo a la mejora de la gestión financiera pública y al fortalecimiento de la confianza ciudadana en las instituciones gubernamentales.

Objetivos de las Normas Internacionales de Auditoría Gubernamental

Las normas internacionales de auditoría gubernamental persiguen los siguientes objetivos principales:

- Mejorar la calidad de las auditorías gubernamentales , asegurando que se realicen de acuerdo con los más altos estándares profesionales.

- Establecer un marco común para la realización de auditorías , facilitando la comparabilidad de los resultados entre diferentes países.

- Promover la transparencia y la rendición de cuentas en la gestión financiera pública.

- Fortalecer la confianza pública en la gestión de los recursos públicos.

- Prevenir y detectar fraudes y errores en la gestión financiera gubernamental.

Origen e Historia de las Normas Internacionales de Auditoría Gubernamental

Las normas internacionales de auditoría gubernamental tienen su origen en la necesidad de establecer un marco común para la realización de auditorías en el ámbito gubernamental. En las últimas décadas, se han desarrollado diferentes iniciativas internacionales para promover la armonización de las prácticas de auditoría, con el objetivo de mejorar la calidad y la eficiencia de la gestión financiera pública a nivel global.

Uno de los hitos más importantes en la evolución de las normas internacionales de auditoría gubernamental fue la creación del Consejo de Normas Internacionales de Auditoría Gubernamental (ISSAI) en 197El ISSAI es una organización independiente que desarrolla y publica normas internacionales de auditoría gubernamental, con el objetivo de promover la calidad y la consistencia de las auditorías gubernamentales en todo el entorno.

Las normas internacionales de auditoría gubernamental se basan en los principios fundamentales de la auditoría, como la independencia, la objetividad, la profesionalidad y la diligencia debida. Estos principios se aplican a la planificación, ejecución y presentación de informes de auditoría, garantizando la calidad y la fiabilidad de las evaluaciones realizadas.

Estructura de las Normas Internacionales de Auditoría Gubernamental

Las normas internacionales de auditoría gubernamental se estructuran en diferentes secciones, cada una de las cuales aborda un aspecto específico del proceso de auditoría. La estructura general de las normas incluye:

- Normas generales de auditoría : Establecen los principios fundamentales de la auditoría gubernamental, incluyendo la independencia, la objetividad, la profesionalidad y la diligencia debida.

- Normas de planificación y ejecución de la auditoría : Describen los pasos a seguir para planificar y ejecutar una auditoría gubernamental, incluyendo la selección de la muestra, la recopilación de evidencia y la evaluación de los riesgos.

- Normas de presentación de informes de auditoría : Especifican los requisitos para la presentación de informes de auditoría, incluyendo la descripción de los hallazgos, las recomendaciones y las conclusiones.

- Normas de control de calidad : Establecen los requisitos para el control de calidad de las auditorías gubernamentales, asegurando la consistencia y la fiabilidad de los resultados.

Beneficios de las Normas Internacionales de Auditoría Gubernamental

La aplicación de las normas internacionales de auditoría gubernamental aporta numerosos beneficios, tanto para las entidades gubernamentales como para la sociedad en general:

- Mejora la calidad de la gestión financiera pública , al garantizar que los recursos públicos se utilicen de manera eficiente, eficaz y transparente.

- Aumenta la transparencia y la rendición de cuentas en la gestión gubernamental, promoviendo la confianza pública en las instituciones.

- Reduce el riesgo de fraudes y errores en la gestión financiera pública, al establecer un marco de referencia para la detección y prevención de irregularidades.

- Fortalece la independencia y la objetividad de las auditorías gubernamentales, al establecer un conjunto de principios y directrices que garantizan la calidad de las evaluaciones.

- Facilita la comparabilidad de los resultados de las auditorías entre diferentes países, promoviendo la armonización de las prácticas de auditoría a nivel internacional.

Organizaciones que Promueven las Normas Internacionales de Auditoría Gubernamental

Las normas internacionales de auditoría gubernamental son promovidas por diferentes organizaciones internacionales, entre las que destacan:

- Consejo de Normas Internacionales de Auditoría Gubernamental (ISSAI) : Es la organización principal responsable de desarrollar y publicar las normas internacionales de auditoría gubernamental. El ISSAI es una organización independiente que cuenta con la participación de representantes de diferentes países y organizaciones internacionales.

- Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) : Es una organización internacional que reúne a las entidades fiscalizadoras superiores de diferentes países. INTOSAI promueve la cooperación internacional en el ámbito de la auditoría gubernamental y apoya la implementación de las normas internacionales de auditoría gubernamental.

- Organización para la Cooperación y el Desarrollo Económicos (OCDE) : La OCDE ha desarrollado un conjunto de principios de buena gobernanza que incluyen la transparencia, la rendición de cuentas y la eficiencia en la gestión financiera pública. Estos principios son compatibles con las normas internacionales de auditoría gubernamental y proporcionan un marco de referencia para la evaluación de la gestión pública.

Diferencias entre las Normas Internacionales de Auditoría Gubernamental y las Normas de Auditoría Financiera

Aunque las normas internacionales de auditoría gubernamental y las normas de auditoría financiera comparten algunos principios fundamentales, existen diferencias significativas entre ambas:

Tabla Comparativa: Normas Internacionales de Auditoría Gubernamental vs. Normas de Auditoría Financiera

| Característica | Normas Internacionales de Auditoría Gubernamental | Normas de Auditoría Financiera |

|---|---|---|

| Objetivo | Evaluar la gestión financiera pública, incluyendo la eficiencia, la eficacia y la transparencia. | Verificar la exactitud y la fiabilidad de los estados financieros. |

| Alcance | Abarca la gestión financiera pública en su conjunto, incluyendo la eficiencia, la eficacia y la transparencia. | Se centra en los estados financieros, incluyendo el balance, la cuenta de resultados y el estado de flujo de efectivo. |

| Enfoque | Se centra en la evaluación de la gestión financiera pública, incluyendo la eficiencia, la eficacia y la transparencia. | Se centra en la verificación de la exactitud y la fiabilidad de los estados financieros. |

| Informes | Los informes de auditoría gubernamental suelen incluir recomendaciones para mejorar la gestión financiera pública. | Los informes de auditoría financiera se centran en la expresión de una opinión sobre la exactitud y la fiabilidad de los estados financieros. |

Las normas internacionales de auditoría gubernamental se centran en la evaluación de la gestión financiera pública en su conjunto, incluyendo la eficiencia, la eficacia y la transparencia. Por otro lado, las normas de auditoría financiera se centran en la verificación de la exactitud y la fiabilidad de los estados financieros. Las normas internacionales de auditoría gubernamental tienen un alcance más amplio que las normas de auditoría financiera, ya que consideran aspectos como la eficiencia, la eficacia y la transparencia de la gestión financiera pública. Además, los informes de auditoría gubernamental suelen incluir recomendaciones para mejorar la gestión financiera pública, mientras que los informes de auditoría financiera se centran en la expresión de una opinión sobre la exactitud y la fiabilidad de los estados financieros.

Importancia de las Normas Internacionales de Auditoría Gubernamental

Las normas internacionales de auditoría gubernamental son esenciales para garantizar la transparencia y la rendición de cuentas en la gestión financiera pública. Estas normas proporcionan un marco común para la realización de auditorías, asegurando la calidad, la consistencia y la comparabilidad de las evaluaciones realizadas en diferentes países.

La aplicación de las normas internacionales de auditoría gubernamental contribuye a la mejora de la gestión financiera pública, al fortalecimiento de la confianza ciudadana en las instituciones gubernamentales y a la prevención y detección de fraudes y errores en la gestión de los recursos públicos.

(Consultas Habituales)

¿Cuáles son las principales diferencias entre una auditoría financiera y una auditoría gubernamental?

Aunque ambas auditorías comparten algunos principios fundamentales, existen diferencias significativas. Una auditoría financiera se centra en la verificación de la exactitud y fiabilidad de los estados financieros, mientras que una auditoría gubernamental tiene un alcance más amplio, evaluando la gestión financiera pública en su conjunto, incluyendo la eficiencia, la eficacia y la transparencia.

¿Quién puede realizar una auditoría gubernamental?

Las auditorías gubernamentales son realizadas por entidades independientes y objetivas, como las entidades fiscalizadoras superiores, las oficinas de auditoría interna o las empresas de auditoría externas. Estas entidades deben cumplir con los requisitos de independencia, profesionalidad y diligencia debida establecidos en las normas internacionales de auditoría gubernamental.

¿Qué tipo de información se revisa en una auditoría gubernamental?

Las auditorías gubernamentales revisan una amplia gama de información, incluyendo los estados financieros, los registros de transacciones, los contratos, las políticas y procedimientos, las leyes y regulaciones, y los informes de gestión. El objetivo es evaluar la eficiencia, la eficacia y la transparencia de la gestión financiera pública.

¿Cuál es el papel de las normas internacionales de auditoría gubernamental en la lucha contra la corrupción?

Las normas internacionales de auditoría gubernamental juegan un papel fundamental en la lucha contra la corrupción. Al establecer un marco de referencia para la realización de auditorías, estas normas ayudan a garantizar la transparencia, la rendición de cuentas y la eficiencia en la gestión financiera pública, lo que reduce el riesgo de corrupción.

¿Cómo puedo obtener más información sobre las normas internacionales de auditoría gubernamental?

Puede obtener más información sobre las normas internacionales de auditoría gubernamental en los sitios web del Consejo de Normas Internacionales de Auditoría Gubernamental (ISSAI), la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE). También puede consultar la literatura especializada en auditoría gubernamental.

Las normas internacionales de auditoría gubernamental son un componente fundamental para la buena gobernanza y la gestión eficiente de los recursos públicos. Su aplicación contribuye a la transparencia, la rendición de cuentas y la confianza pública en las instituciones gubernamentales. A medida que el entorno se enfrenta a desafíos económicos y sociales cada vez más complejos, la importancia de las normas internacionales de auditoría gubernamental se vuelve aún más crucial para asegurar que los recursos públicos se utilicen de manera eficiente y responsable.

Artículos Relacionados