En el ámbito empresarial, la auditoría interna juega un papel crucial para asegurar la eficiencia, la eficacia y la conformidad con las políticas, leyes y regulaciones. Las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna (NI 4000), emitidas por el Instituto de Auditores Internos (IIA), establecen un marco de referencia global para la práctica de la auditoría interna, asegurando la calidad y la profesionalidad de los auditores internos en todo el entorno.

- La Importancia de las Normas de Auditoría Interna

- Las Normas Internacionales de Auditoría Interna: Un Marco Completo

- Beneficios de la Aplicación de las Normas de Auditoría Interna

- Sobre las Normas Internacionales de Auditoría Interna

- ¿Qué son las Normas Internacionales de Auditoría Interna?

- ¿Quién debe cumplir con las Normas Internacionales de Auditoría Interna?

- ¿Cuáles son los principales beneficios de aplicar las Normas Internacionales de Auditoría Interna?

- ¿Cómo puedo obtener más información sobre las Normas Internacionales de Auditoría Interna?

- ¿Cómo se aplican las Normas Internacionales de Auditoría Interna en la práctica?

- La Importancia de las Normas de Auditoría Interna en el Mundo Actual

La Importancia de las Normas de Auditoría Interna

Las normas de auditoría interna son un conjunto de principios y directrices que tutorialn la práctica de la auditoría interna, asegurando la objetividad, la independencia y la profesionalidad de los auditores internos. Estas normas son esenciales para:

- Mejorar la calidad de la auditoría interna: Las normas establecen un estándar común para la práctica de la auditoría interna, asegurando que los auditores internos trabajen de acuerdo con los mejores principios y prácticas.

- Aumentar la confianza en la auditoría interna: Las normas proporcionan una base sólida para la independencia y la objetividad de la auditoría interna, lo que aumenta la confianza de las partes interesadas en los resultados de la auditoría.

- Promover la profesionalidad: Las normas fomentan el desarrollo profesional continuo de los auditores internos, asegurando que estén actualizados con las últimas prácticas y tendencias en la auditoría interna.

- Establecer un marco de referencia global: Las normas son reconocidas internacionalmente, lo que permite a las empresas operar en un entorno global con un estándar común para la auditoría interna.

Las Normas Internacionales de Auditoría Interna: Un Marco Completo

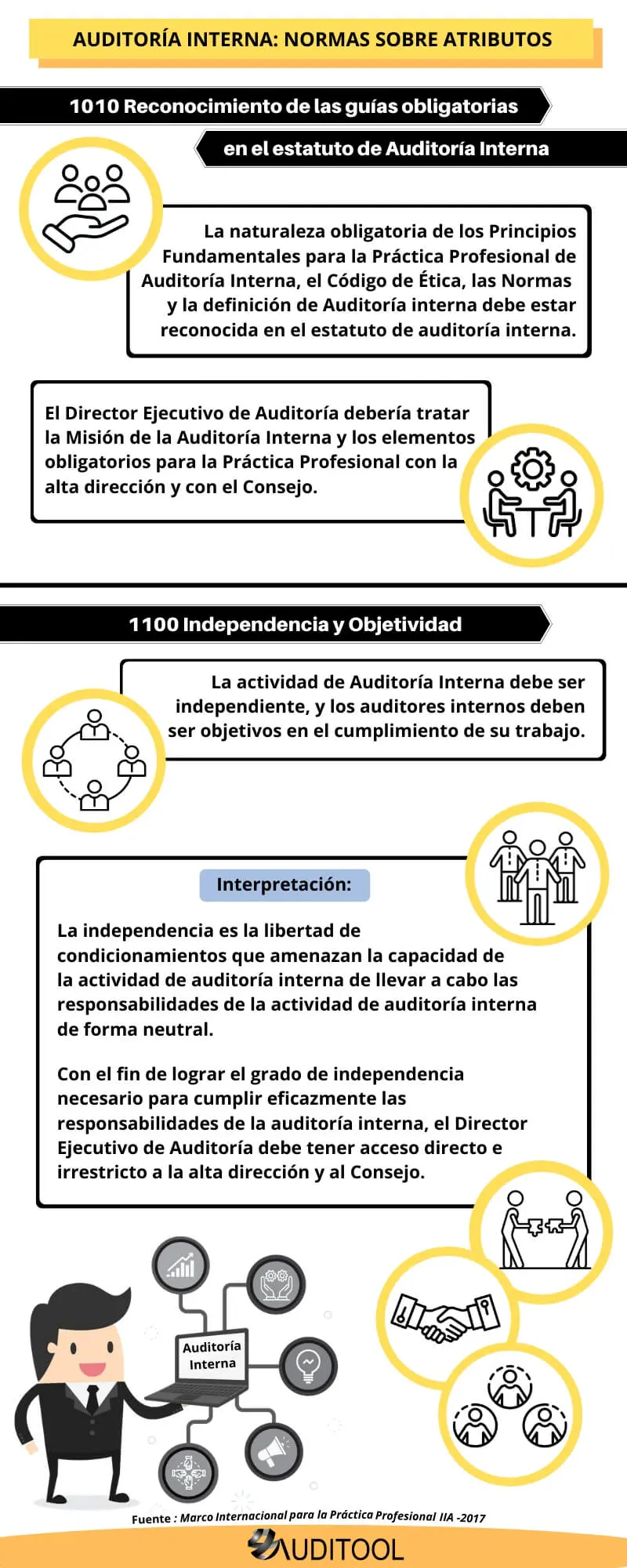

Las NI 4000, también conocidas como Normas Internacionales de Práctica Profesional de Auditoría Interna, son un conjunto integral de normas que cubren todos los aspectos de la práctica de la auditoría interna. Estas normas se dividen en tres secciones principales:

Código de Ética

El Código de Ética establece los principios fundamentales que deben guiar la conducta de los auditores internos. Estos principios incluyen:

- Integridad: Los auditores internos deben actuar con honestidad, veracidad y transparencia en todas sus actividades.

- Objetividad: Los auditores internos deben actuar con imparcialidad y sin permitir que ningún interés personal o influencia externa afecte su juicio.

- Confidencialidad: Los auditores internos deben proteger la información confidencial a la que tienen acceso durante su trabajo.

- Competencia: Los auditores internos deben poseer las habilidades y los conocimientos necesarios para realizar su trabajo de manera competente.

Normas de Práctica Profesional

Las Normas de Práctica Profesional proporcionan directrices específicas para la práctica de la auditoría interna. Estas normas cubren una amplia gama de temas, incluyendo:

- Planificación y ejecución de la auditoría: Las normas establecen los pasos necesarios para planificar y ejecutar una auditoría interna de manera eficiente y eficaz.

- Comunicación de los resultados de la auditoría: Las normas especifican los requisitos para la comunicación clara y concisa de los resultados de la auditoría a las partes interesadas.

- Seguimiento de las recomendaciones de la auditoría: Las normas establecen la importancia de realizar un seguimiento de las recomendaciones de la auditoría para garantizar que se implementen las acciones correctivas necesarias.

- Gestión de riesgos: Las normas reconocen la importancia de la gestión de riesgos como un componente esencial de la auditoría interna.

- Control interno: Las normas enfatizan el papel de la auditoría interna en la evaluación y mejora del sistema de control interno de la organización.

Normas de Gestión de la Función de Auditoría Interna

Las Normas de Gestión de la Función de Auditoría Interna se centran en la gestión eficaz de la función de auditoría interna. Estas normas cubren temas como:

- Estructura de la función de auditoría interna: Las normas establecen los requisitos para la estructura organizativa de la función de auditoría interna, incluyendo la independencia, la autoridad y la responsabilidad del auditor interno.

- Recursos de la función de auditoría interna: Las normas abordan la importancia de contar con los recursos necesarios para que la función de auditoría interna pueda realizar su trabajo de manera efectiva.

- Comunicación con las partes interesadas: Las normas establecen los requisitos para la comunicación efectiva con las partes interesadas, incluyendo la alta dirección, el consejo de administración y los reguladores.

Beneficios de la Aplicación de las Normas de Auditoría Interna

La aplicación de las normas de auditoría interna ofrece una serie de beneficios tanto para las organizaciones como para los auditores internos. Estos beneficios incluyen:

- Mejora la calidad de la auditoría interna: Las normas proporcionan un marco de referencia común para la práctica de la auditoría interna, lo que garantiza la calidad y la profesionalidad de los auditores internos.

- Aumenta la confianza en la auditoría interna: Las normas aumentan la confianza de las partes interesadas en la independencia y la objetividad de la auditoría interna.

- Reduce el riesgo: Las normas ayudan a las organizaciones a identificar y mitigar los riesgos, mejorando la gestión de riesgos y la toma de decisiones.

- Mejora la eficiencia y la eficacia: Las normas ayudan a las organizaciones a mejorar la eficiencia y la eficacia de sus operaciones, optimizando los procesos y reduciendo los costos.

- Mejora la conformidad: Las normas ayudan a las organizaciones a cumplir con las leyes, las regulaciones y las políticas aplicables, minimizando el riesgo de sanciones y multas.

- Mejora la reputación: Las normas ayudan a las organizaciones a mejorar su reputación, mostrando su compromiso con la buena gobernanza y la gestión responsable.

Sobre las Normas Internacionales de Auditoría Interna

¿Qué son las Normas Internacionales de Auditoría Interna?

Las Normas Internacionales de Auditoría Interna (NI 4000) son un conjunto de principios y directrices emitidas por el Instituto de Auditores Internos (IIA) que establecen un marco de referencia global para la práctica de la auditoría interna. Estas normas aseguran la calidad y la profesionalidad de los auditores internos en todo el entorno.

¿Quién debe cumplir con las Normas Internacionales de Auditoría Interna?

Las NI 4000 son aplicables a todos los auditores internos, independientemente de su sector, tamaño o ubicación geográfica. Estas normas son obligatorias para los miembros del IIA y se recomiendan para todos los profesionales de la auditoría interna.

¿Cuáles son los principales beneficios de aplicar las Normas Internacionales de Auditoría Interna?

La aplicación de las normas de auditoría interna ofrece una serie de beneficios, incluyendo la mejora de la calidad de la auditoría interna, el aumento de la confianza en la auditoría interna, la reducción del riesgo, la mejora de la eficiencia y la eficacia, la mejora de la conformidad y la mejora de la reputación.

¿Cómo puedo obtener más información sobre las Normas Internacionales de Auditoría Interna?

Puedes obtener más información sobre las NI 4000 en el sitio web del Instituto de Auditores Internos (IIA): https://www.theiia.org/

¿Cómo se aplican las Normas Internacionales de Auditoría Interna en la práctica?

Las normas de auditoría interna se aplican en la práctica mediante la planificación y ejecución de las auditorías de acuerdo con los principios y directrices establecidos en las normas. Los auditores internos deben asegurarse de que sus actividades de auditoría cumplan con los requisitos de las normas y que sus informes de auditoría sean claros, concisos y objetivos.

La Importancia de las Normas de Auditoría Interna en el Mundo Actual

En un entorno cada vez más complejo y dinámico, la auditoría interna juega un papel fundamental para asegurar la buena gobernanza, la gestión responsable y la sostenibilidad de las organizaciones. Las Normas Internacionales de Auditoría Interna proporcionan un marco de referencia global para la práctica de la auditoría interna, asegurando la calidad, la profesionalidad y la confianza en los auditores internos. La aplicación de estas normas es esencial para garantizar que las organizaciones puedan operar con éxito en un entorno globalizado y competitivo.

Artículos Relacionados