En el entorno de las finanzas, la auditoría contable juega un papel fundamental para garantizar la transparencia, la integridad y la fiabilidad de la información financiera de una empresa. Este proceso crítico implica la revisión exhaustiva de los registros contables, las operaciones y los estados financieros de una entidad, con el objetivo de emitir una opinión independiente sobre su razonabilidad y cumplimiento con las normas establecidas. Para llevar a cabo una auditoría contable eficaz, los auditores se basan en un conjunto de normas y principios que rigen su trabajo y garantizan la calidad de sus conclusiones. En este artículo, profundizaremos en las normas de auditoría contable, investigando su importancia, su estructura y los elementos clave que las componen.

Introducción a las Normas de Auditoría Contable

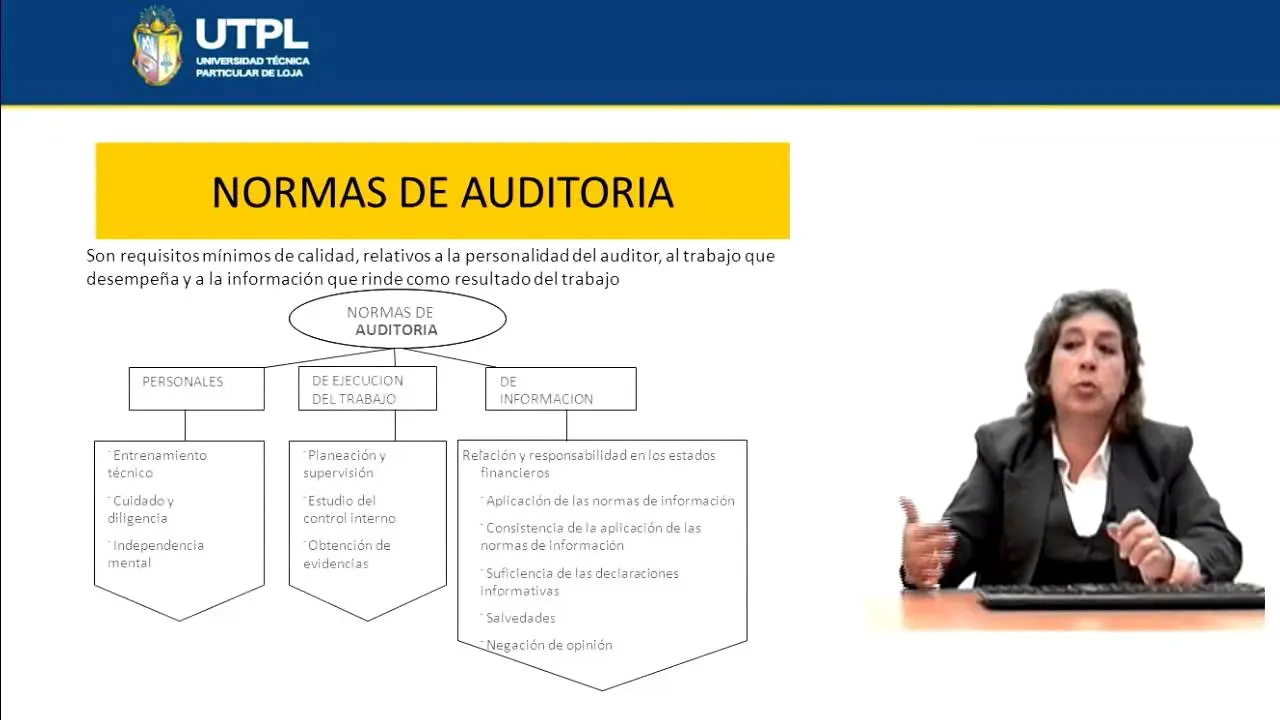

Las normas de auditoría contable son un conjunto de principios, estándares y procedimientos que establecen los requisitos para la realización de una auditoría financiera. Estas normas son esenciales para:

- Garantizar la uniformidad y la calidad de las auditorías: Al establecer un marco común para la práctica de la auditoría, las normas aseguran que todas las auditorías se lleven a cabo de manera consistente y con los mismos niveles de rigor, independientemente del auditor o la empresa auditada.

- Proteger el interés público: Las normas de auditoría ayudan a proteger a los inversores, acreedores y otras partes interesadas, asegurando la precisión y la fiabilidad de la información financiera que utilizan para tomar decisiones.

- Promover la confianza en los mercados financieros: Las auditorías independientes, realizadas de acuerdo con normas establecidas, fortalecen la confianza en la información financiera de las empresas, creando un entorno más estable y transparente para la inversión.

En la actualidad, las normas de auditoría contable se basan principalmente en dos marcos principales:

- Normas Internacionales de Auditoría (ISA): Desarrolladas por la Federación Internacional de Contadores (IFAC), las ISA son un conjunto de normas globales que se utilizan en la mayoría de los países del entorno. Su objetivo es proporcionar un marco común para la práctica de la auditoría, promoviendo la uniformidad y la comparabilidad de las auditorías internacionales.

- Normas de Auditoría de los Estados Unidos (PCAOB): Establecidas por la Junta de Supervisión de Contabilidad de Empresas Públicas (PCAOB), las normas del PCAOB se aplican a las auditorías de empresas que cotizan en bolsa en los Estados Unidos. Estas normas son más específicas para el contexto estadounidense y se basan en las ISA, pero con algunas modificaciones y ampliaciones.

Componentes Clave de las Normas de Auditoría Contable

Las normas de auditoría contable abarcan una amplia gama de temas, desde los principios generales de la auditoría hasta los procedimientos específicos que deben seguirse en diferentes situaciones. Algunos de los componentes clave de las normas de auditoría incluyen:

Responsabilidades del Auditor

Las normas de auditoría establecen las responsabilidades del auditor, incluyendo:

- Independencia: El auditor debe ser independiente del cliente auditado, evitando cualquier conflicto de intereses que pueda afectar su juicio profesional.

- Profesionalismo: El auditor debe actuar con profesionalismo, competencia y ética, aplicando los conocimientos y habilidades necesarios para realizar una auditoría efectiva.

- Diligenciamiento profesional: El auditor debe realizar su trabajo con diligencia profesional, utilizando el cuidado y la atención necesarios para obtener evidencia suficiente y adecuada para sustentar su opinión.

- Planificación y ejecución de la auditoría: El auditor debe planificar y ejecutar la auditoría de manera eficiente y efectiva, estableciendo objetivos claros, identificando riesgos relevantes y desarrollando procedimientos de auditoría apropiados.

Evidencia de Auditoría

Las normas de auditoría establecen los requisitos para la obtención y evaluación de la evidencia de auditoría. La evidencia de auditoría es la información que el auditor utiliza para sustentar su opinión sobre los estados financieros. Algunos de los criterios clave para la evidencia de auditoría incluyen:

- Suficiencia: El auditor debe obtener suficiente evidencia de auditoría para sustentar su opinión sobre los estados financieros.

- Adecuación: La evidencia de auditoría debe ser adecuada para los objetivos de la auditoría, es decir, debe ser relevante y fiable.

- Procedimientos de auditoría: Las normas de auditoría describen los procedimientos de auditoría que el auditor debe realizar para obtener evidencia de auditoría, incluyendo la inspección de documentos, la confirmación de información con terceros y la observación de las operaciones del cliente.

Opinión del Auditor

La opinión del auditor es la conclusión del auditor sobre la razonabilidad de los estados financieros. La opinión del auditor se expresa en un informe de auditoría, que se emite al finalizar la auditoría. Algunos de los tipos de opiniones que puede emitir un auditor incluyen:

- Opinión sin salvedades: Esta es la opinión más favorable que puede emitir un auditor. Indica que los estados financieros están razonablemente presentados de acuerdo con las normas de contabilidad aplicables.

- Opinión con salvedades: Esta opinión se emite cuando el auditor identifica una o más deficiencias significativas en los estados financieros, pero que no son generalizadas o generalizadas.

- Opinión adversa: Esta opinión se emite cuando el auditor identifica deficiencias significativas en los estados financieros que son generalizadas o generalizadas.

- Abstención de opinión: El auditor puede abstenerse de emitir una opinión cuando no puede obtener evidencia de auditoría suficiente y adecuada para sustentar su opinión.

Ética Profesional

Las normas de auditoría establecen un conjunto de principios éticos que deben guiar la conducta del auditor. Estos principios incluyen:

- Integridad: El auditor debe actuar con integridad, honestidad y transparencia.

- Objetividad: El auditor debe mantener la objetividad en su trabajo, evitando cualquier sesgo o influencia que pueda afectar su juicio profesional.

- Confidencialidad: El auditor debe mantener la confidencialidad de la información obtenida durante la auditoría, protegiendo los intereses del cliente.

- Profesionalismo: El auditor debe actuar con profesionalismo, competencia y ética, aplicando los conocimientos y habilidades necesarios para realizar una auditoría efectiva.

Importancia de las Normas de Auditoría Contable

Las normas de auditoría contable son esenciales para la confianza en los mercados financieros y para la protección de los inversores y otras partes interesadas. Estas normas ayudan a garantizar que:

- La información financiera sea precisa y fiable: Las normas de auditoría establecen los requisitos para la obtención y evaluación de la evidencia de auditoría, asegurando que la información financiera esté respaldada por pruebas sólidas.

- Las auditorías se lleven a cabo de manera consistente: Las normas de auditoría proporcionan un marco común para la práctica de la auditoría, asegurando que todas las auditorías se lleven a cabo de manera similar, independientemente del auditor o la empresa auditada.

- Los auditores actúen con ética e integridad: Las normas de auditoría establecen un conjunto de principios éticos que deben guiar la conducta del auditor, asegurando que actúen con profesionalismo y responsabilidad.

- Los inversores y otras partes interesadas tengan confianza en la información financiera: Las auditorías independientes, realizadas de acuerdo con normas establecidas, fortalecen la confianza en la información financiera de las empresas, creando un entorno más estable y transparente para la inversión.

Desafíos en la Aplicación de las Normas de Auditoría

A pesar de la importancia de las normas de auditoría, su aplicación enfrenta algunos desafíos:

- Complejidad de las normas: Las normas de auditoría son extensas y complejas, lo que puede dificultar su interpretación y aplicación por parte de los auditores.

- Evolución de los entornos empresariales: La rápida evolución de los entornos empresariales, como la globalización, la tecnología y la innovación, plantea nuevos desafíos para la auditoría, lo que requiere una adaptación continua de las normas.

- Presión sobre los auditores: Los auditores pueden estar sujetos a presiones de los clientes para emitir opiniones favorables, lo que puede afectar su independencia y objetividad.

- Falta de recursos: Algunos auditores pueden carecer de los recursos necesarios para aplicar las normas de auditoría de manera efectiva, especialmente en empresas pequeñas y medianas.

El Futuro de las Normas de Auditoría

Las normas de auditoría están en constante evolución para adaptarse a los cambios en los entornos empresariales y financieros. Algunos de los desarrollos clave en el futuro de las normas de auditoría incluyen:

- Integración de la tecnología: La tecnología está transformando la práctica de la auditoría, con herramientas como la analítica de datos, la inteligencia artificial y la automatización que se utilizan para mejorar la eficiencia y la eficacia de las auditorías.

- Enfoque en la gestión de riesgos: Las normas de auditoría están dando más énfasis a la gestión de riesgos, con un enfoque en la identificación, evaluación y mitigación de los riesgos que pueden afectar la razonabilidad de los estados financieros.

- Mayor transparencia y rendición de cuentas: Las normas de auditoría están promoviendo la transparencia y la rendición de cuentas, con un enfoque en la divulgación de información relevante y la comunicación efectiva con las partes interesadas.

- Aumento de la colaboración: Las normas de auditoría están fomentando la colaboración entre los auditores, los reguladores y las empresas, con un enfoque en la mejora de la calidad de la auditoría y la protección de los inversores.

Sobre las Normas de Auditoría Contable

¿Quién establece las normas de auditoría contable?

Las normas de auditoría contable son establecidas por organismos internacionales y nacionales, como la Federación Internacional de Contadores (IFAC) y la Junta de Supervisión de Contabilidad de Empresas Públicas (PCAOB) en los Estados Unidos.

¿Qué es una opinión sin salvedades en un informe de auditoría?

Una opinión sin salvedades es la opinión más favorable que puede emitir un auditor. Indica que los estados financieros están razonablemente presentados de acuerdo con las normas de contabilidad aplicables.

¿Qué es una auditoría interna?

Una auditoría interna es una revisión de los procesos, controles y sistemas de una empresa realizada por personal interno. A diferencia de una auditoría externa, una auditoría interna no está obligada a seguir las normas de auditoría contable.

¿Qué es una auditoría de cumplimiento?

Una auditoría de cumplimiento verifica si una empresa cumple con las leyes, reglamentos y normas aplicables a su sector de actividad. Esta es una auditoría específica, que no necesariamente debe seguir las normas de auditoría contable.

¿Qué es una auditoría de fraude?

Una auditoría de fraude busca identificar posibles fraudes dentro de una empresa. Este tipo de auditoría se enfoca en detectar patrones sospechosos, revisar transacciones inusuales y evaluar el riesgo de fraude.

Las normas de auditoría contable son un componente esencial del sistema financiero, asegurando la integridad, la transparencia y la fiabilidad de la información financiera. Al establecer un marco común para la práctica de la auditoría, las normas ayudan a proteger los intereses de los inversores, acreedores y otras partes interesadas, promoviendo la confianza en los mercados financieros. En un entorno en constante evolución, las normas de auditoría deben adaptarse a los nuevos desafíos y oportunidades, utilizando la tecnología, la gestión de riesgos y la colaboración para mejorar la calidad de la auditoría y proteger los intereses de las partes interesadas.

Artículos Relacionados