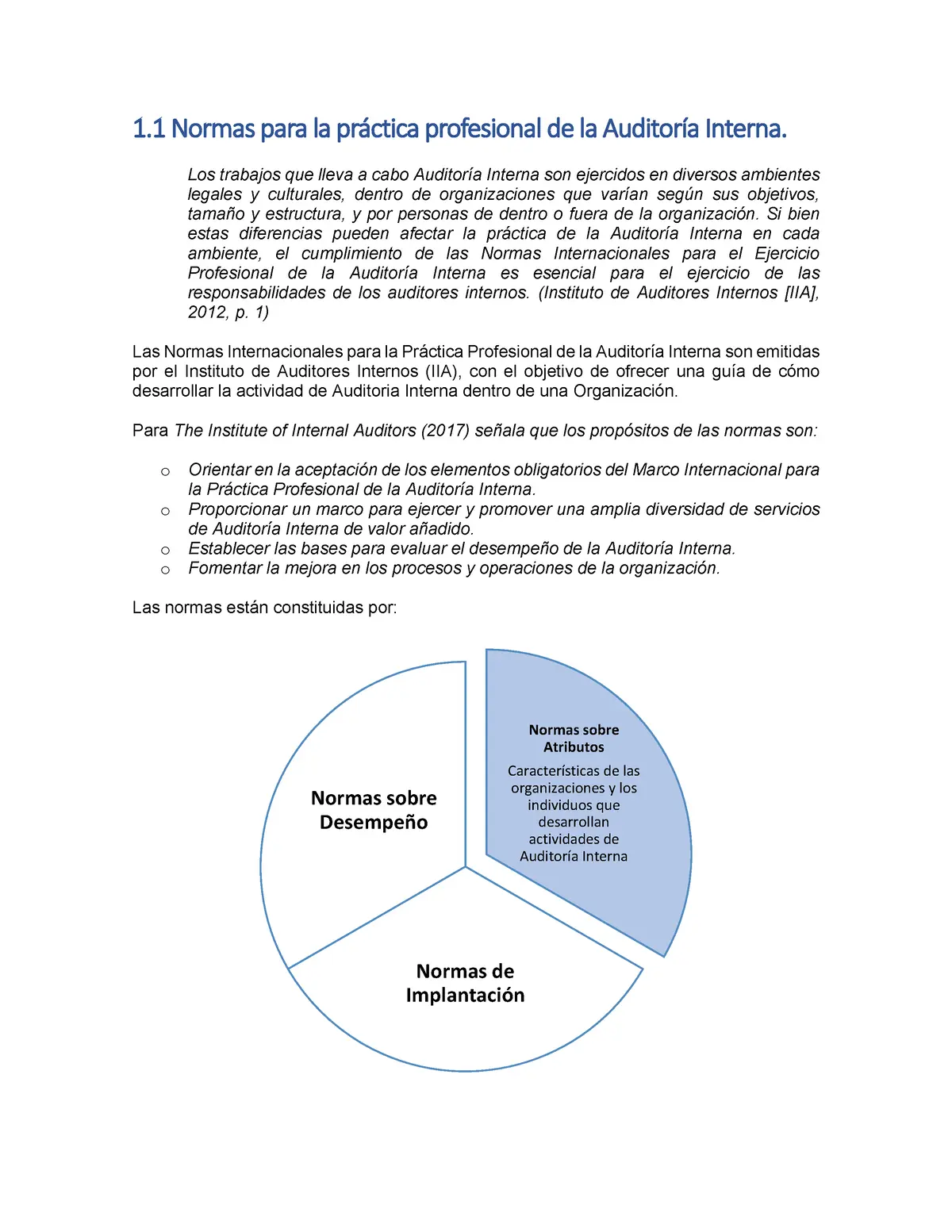

En el entorno empresarial actual, la auditoría interna desempeña un papel crucial en la protección de los activos, la mejora de la eficiencia y la gestión de riesgos. Para garantizar la calidad y la eficacia de las auditorías internas, se han establecido un conjunto de normas que establecen los requisitos para la competencia, la independencia, la objetividad y la ética de los auditores internos. Estas normas se dividen en tres categorías principales: atributos, desempeño e implantación.

Atributos de la Auditoría Interna

Los atributos de la auditoría interna se refieren a las características esenciales que deben poseer los auditores internos y las funciones de auditoría interna para asegurar la calidad de su trabajo. Estos atributos se basan en los principios fundamentales de la ética profesional y la competencia técnica.

Atributos del Auditor Interno

Un auditor interno debe cumplir con los siguientes atributos:

- Integridad: Actuar con honestidad y rectitud, evitando cualquier conflicto de intereses que pueda afectar su juicio.

- Objetividad: Realizar su trabajo sin sesgos o influencias externas, buscando la verdad y la precisión en sus conclusiones.

- Competencia: Poseer las habilidades, conocimientos y experiencia necesarios para llevar a cabo la auditoría interna de manera efectiva.

- Confidencialidad: Mantener la confidencialidad de la información a la que acceden durante el proceso de auditoría.

- Profesionalismo: Cumplir con los estándares éticos y profesionales de la profesión de auditoría interna.

Atributos de la Función de Auditoría Interna

La función de auditoría interna debe cumplir con los siguientes atributos:

- Independencia: Operar de forma independiente de las actividades que se auditan, evitando cualquier influencia que pueda afectar su juicio.

- Objetividad: Realizar sus actividades sin sesgos o influencias externas, buscando la verdad y la precisión en sus conclusiones.

- Competencia: Poseer las habilidades, conocimientos y experiencia necesarios para llevar a cabo la auditoría interna de manera efectiva.

- Calidad: Implementar un sistema de calidad para garantizar la eficacia y la eficiencia de las auditorías internas.

Normas de Desempeño de la Auditoría Interna

Las normas de desempeño de la auditoría interna establecen los requisitos para la planificación, ejecución y documentación del proceso de auditoría. Estas normas garantizan que las auditorías se llevan a cabo de forma profesional y eficiente.

Planificación de la Auditoría

La planificación de la auditoría interna incluye:

- Establecer los objetivos de la auditoría: Definir claramente los objetivos específicos que se pretenden alcanzar con la auditoría.

- Determinar el alcance de la auditoría: Definir las áreas, procesos o actividades que se auditarán.

- Evaluar los riesgos: Identificar y evaluar los riesgos relevantes asociados con las áreas auditadas.

- Desarrollar un plan de auditoría: Establecer un plan detallado que incluya las actividades, los recursos y el cronograma de la auditoría.

Ejecución de la Auditoría

La ejecución de la auditoría interna incluye:

- Recopilación de evidencia: Obtener evidencia relevante y suficiente para apoyar las conclusiones de la auditoría.

- Evaluación de la evidencia: Analizar la evidencia recopilada para determinar si se cumplen los objetivos de la auditoría.

- Comunicación con la gerencia: Comunicar los resultados de la auditoría a la gerencia de la organización.

Documentación de la Auditoría

La documentación de la auditoría interna incluye:

- Registro de las actividades de la auditoría: Documentar las actividades realizadas durante el proceso de auditoría.

- Evidencia recopilada: Documentar la evidencia recopilada durante la auditoría.

- Conclusiones y recomendaciones: Documentar las conclusiones y recomendaciones derivadas de la auditoría.

Normas de Implantación de la Auditoría Interna

Las normas de implantación de la auditoría interna establecen los requisitos para el establecimiento y la operación de una función de auditoría interna efectiva. Estas normas garantizan que la función de auditoría interna se integra adecuadamente en la organización y que cuenta con los recursos necesarios para cumplir con sus responsabilidades.

Establecimiento de la Función de Auditoría Interna

El establecimiento de la función de auditoría interna incluye:

- Definir el mandato de la función: Establecer el alcance y las responsabilidades de la función de auditoría interna.

- Establecer la estructura organizativa: Definir la estructura organizativa de la función de auditoría interna.

- Establecer los recursos: Asignar los recursos necesarios para que la función de auditoría interna pueda cumplir con sus responsabilidades.

Operación de la Función de Auditoría Interna

La operación de la función de auditoría interna incluye:

- Planificar las actividades de auditoría: Desarrollar un plan anual de auditoría que aborde los riesgos relevantes de la organización.

- Realizar las auditorías: Llevar a cabo las auditorías de acuerdo con las normas de desempeño establecidas.

- Comunicar los resultados de la auditoría: Comunicar los resultados de las auditorías a la gerencia de la organización.

Seguimiento de las Recomendaciones de la Auditoría

El seguimiento de las recomendaciones de la auditoría incluye:

- Monitorear la implementación de las recomendaciones: Verificar que las recomendaciones de la auditoría se implementen de forma efectiva.

- Evaluar la eficacia de las recomendaciones: Evaluar si las recomendaciones de la auditoría han logrado los resultados esperados.

Beneficios de la Auditoría Interna

La auditoría interna ofrece numerosos beneficios para las organizaciones, entre los que se incluyen:

- Mejora del control interno: La auditoría interna ayuda a identificar y mitigar los riesgos que pueden afectar a la organización.

- Aumento de la eficiencia: La auditoría interna ayuda a identificar las áreas de mejora en los procesos y operaciones de la organización.

- Protección de los activos: La auditoría interna ayuda a proteger los activos de la organización de fraudes, errores y mal uso.

- Mejora del cumplimiento legal y regulatorio: La auditoría interna ayuda a garantizar que la organización cumple con las leyes y regulaciones aplicables.

- Mejora de la gobernanza corporativa: La auditoría interna ayuda a fortalecer la gobernanza corporativa de la organización.

Consultas Habituales

¿Quién debe realizar una auditoría interna?

Las auditorías internas pueden ser realizadas por auditores internos empleados por la organización o por auditores externos contratados. La elección del tipo de auditor dependerá de las necesidades específicas de la organización.

¿Con qué frecuencia se deben realizar las auditorías internas?

La frecuencia de las auditorías internas dependerá de los riesgos específicos de la organización. Algunas auditorías pueden ser anuales, mientras que otras pueden ser más frecuentes.

¿Qué tipos de auditorías internas existen?

Existen diferentes tipos de auditorías internas, como auditorías de procesos, auditorías financieras, auditorías de cumplimiento y auditorías de sistemas de información.

¿Cómo puedo asegurarme de que la auditoría interna sea efectiva?

Para asegurar la efectividad de la auditoría interna, es importante que la función de auditoría interna sea independiente, objetiva y competente. También es importante que la función de auditoría interna tenga un plan anual de auditoría que aborde los riesgos relevantes de la organización.

¿Qué son las normas de atributos, desempeño e implantación de la auditoría interna?

Las normas de atributos, desempeño e implantación de la auditoría interna son un conjunto de principios y requisitos que establecen las características esenciales que deben poseer los auditores internos y las funciones de auditoría interna para asegurar la calidad de su trabajo. Estas normas garantizan que las auditorías internas se llevan a cabo de forma profesional y eficiente.

Las normas de atributos, desempeño e implantación de la auditoría interna son esenciales para garantizar la calidad y la eficacia de las auditorías internas. Al cumplir con estas normas, las organizaciones pueden confiar en que sus auditorías internas proporcionan información valiosa para la toma de decisiones y la mejora continua de sus operaciones.

Las auditorías internas son una herramienta fundamental para el buen gobierno de las organizaciones. Al implementar un programa de auditoría interna efectivo, las organizaciones pueden mitigar los riesgos, mejorar la eficiencia, proteger los activos y fortalecer su posición competitiva.

Artículos Relacionados