En el ámbito de la auditoría interna, las normas de atributos juegan un papel crucial para garantizar la calidad, independencia y objetividad de los procesos de evaluación. Estas normas establecen los requisitos que deben cumplir los auditores internos para llevar a cabo su trabajo de manera profesional y ética, asegurando la confiabilidad de sus hallazgos y recomendaciones.

En este artículo, exploraremos en detalle las normas de atributos en la auditoría interna, su importancia, los diferentes tipos de normas y cómo se aplican en la práctica. Además, analizaremos los beneficios de su cumplimiento y las consecuencias de su incumplimiento.

- ¿Qué son las Normas de Atributos en Auditoría Interna?

- Tipos de Normas de Atributos

- Beneficios del Cumplimiento de las Normas de Atributos

- Consecuencias del Incumplimiento de las Normas de Atributos

- Cómo Aplicar las Normas de Atributos en la Práctica

- Consultas Habituales

- ¿Qué diferencia existe entre las normas de atributos y las normas de desempeño?

- ¿Por qué son importantes las normas de independencia en la auditoría interna?

- ¿Cómo puedo mantenerme actualizado con las mejores prácticas y estándares de auditoría?

- ¿Qué sucede si un auditor interno no cumple con las normas de atributos?

- ¿Cómo puedo promover una cultura de ética y profesionalismo en mi organización?

¿Qué son las Normas de Atributos en Auditoría Interna?

Las normas de atributos son un conjunto de principios y directrices que establecen las características esenciales que deben poseer los auditores internos para realizar su trabajo de manera efectiva. Estas normas se basan en la ética profesional, la competencia técnica y la independencia, y buscan garantizar que los auditores internos actúen con integridad, objetividad y profesionalismo.

Las normas de atributos se diferencian de las normas de desempeño, que se centran en los procedimientos y técnicas que se utilizan en la realización de la auditoría interna. Mientras que las normas de desempeño se enfocan en el cómo de la auditoría, las normas de atributos se enfocan en el quién y el por qué de la auditoría interna.

Tipos de Normas de Atributos

Las normas de atributos se pueden clasificar en diferentes categorías, según el aspecto que abordan. Las principales categorías de normas de atributos son:

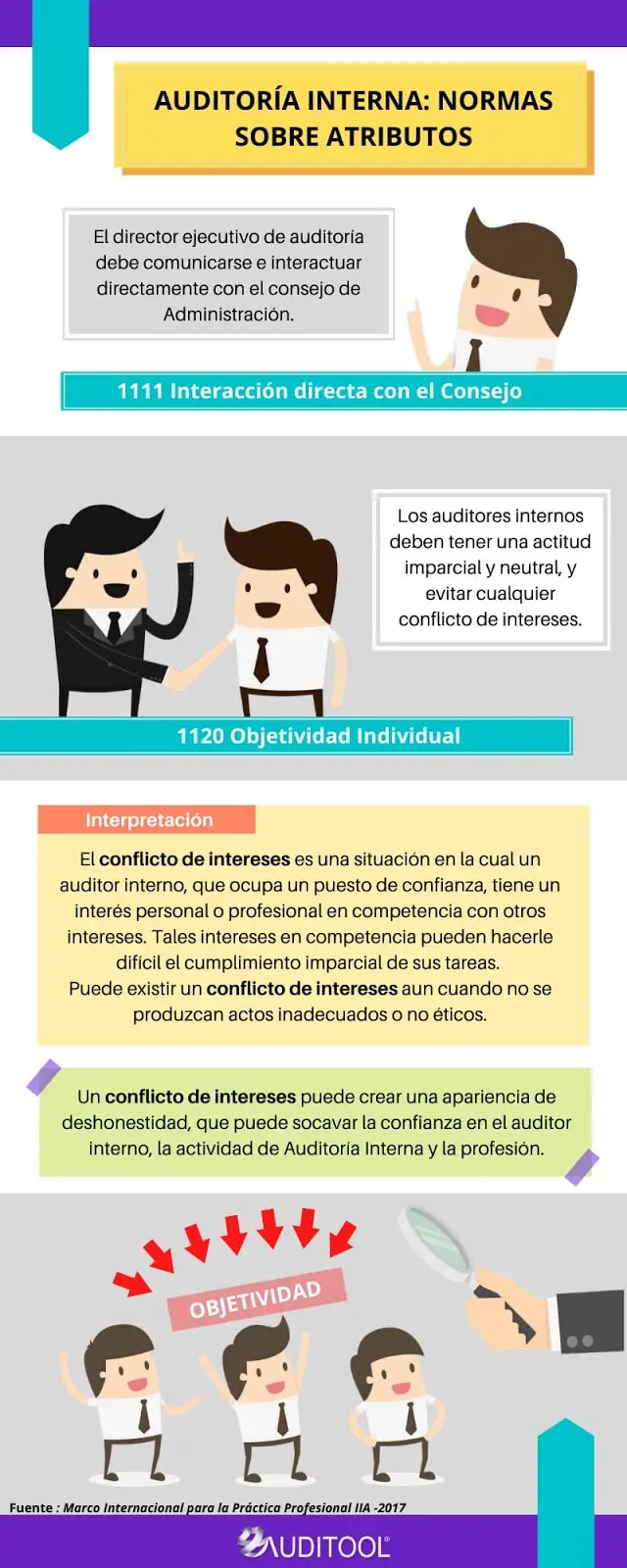

Normas de Independencia

Las normas de independencia establecen los requisitos para que los auditores internos mantengan una postura imparcial y objetiva en sus evaluaciones. Esto implica evitar cualquier conflicto de intereses que pueda afectar su juicio o la percepción de su objetividad. Algunos ejemplos de normas de independencia son:

- Evitar relaciones personales o profesionales que puedan comprometer la independencia.

- No aceptar regalos o favores que puedan influir en su juicio.

- Declarar cualquier conflicto de intereses potencial.

Normas de Competencia

Las normas de competencia se centran en las habilidades, conocimientos y experiencia que deben poseer los auditores internos para realizar su trabajo de manera efectiva. Estas normas buscan garantizar que los auditores internos tengan la capacidad técnica para evaluar los procesos y controles que se encuentran bajo su análisis.

- Poseer los conocimientos y habilidades necesarios para realizar la auditoría.

- Mantenerse actualizado con las mejores prácticas y estándares de auditoría.

- Participar en programas de desarrollo profesional continuo.

Normas de Ética

Las normas de ética establecen los principios morales que deben guiar el comportamiento de los auditores internos. Estas normas buscan garantizar que los auditores internos actúen con integridad, honestidad y responsabilidad en todas sus actividades.

- Actuar con honestidad e integridad en todas las circunstancias.

- Mantener la confidencialidad de la información a la que se tiene acceso.

- Evitar cualquier acción que pueda dañar la reputación de la profesión de auditoría interna.

Beneficios del Cumplimiento de las Normas de Atributos

El cumplimiento de las normas de atributos aporta numerosos beneficios a las organizaciones, entre los que se encuentran:

- Mayor confianza en los resultados de la auditoría interna.

- Mejora en la calidad de las evaluaciones y recomendaciones.

- Reducción del riesgo de errores y fraudes.

- Fortalecimiento de la gobernanza corporativa y el control interno.

- Mejora en la reputación de la organización.

Consecuencias del Incumplimiento de las Normas de Atributos

El incumplimiento de las normas de atributos puede tener consecuencias negativas para los auditores internos, las organizaciones y la profesión de auditoría interna. Algunas de las consecuencias del incumplimiento son:

- Pérdida de credibilidad y confianza en los resultados de la auditoría.

- Aumento del riesgo de errores y fraudes.

- Sanciones disciplinarias para los auditores internos.

- Daño a la reputación de la organización y la profesión de auditoría interna.

Cómo Aplicar las Normas de Atributos en la Práctica

Para aplicar las normas de atributos en la práctica, las organizaciones deben:

- Establecer un código de ética para los auditores internos.

- Implementar un programa de formación y desarrollo profesional.

- Establecer políticas y procedimientos para la gestión de conflictos de intereses.

- Realizar evaluaciones periódicas de la independencia y competencia de los auditores internos.

- Promover una cultura de ética y profesionalismo en la organización.

Consultas Habituales

¿Qué diferencia existe entre las normas de atributos y las normas de desempeño?

Las normas de atributos se centran en las características esenciales de los auditores internos, mientras que las normas de desempeño se enfocan en los procedimientos y técnicas que se utilizan en la realización de la auditoría. Las normas de atributos se refieren al quién y el por qué de la auditoría, mientras que las normas de desempeño se refieren al cómo de la auditoría.

¿Por qué son importantes las normas de independencia en la auditoría interna?

Las normas de independencia son esenciales para garantizar la objetividad y la imparcialidad de los auditores internos. Un auditor interno independiente puede realizar una evaluación objetiva de los procesos y controles, sin verse influenciado por intereses personales o profesionales.

¿Cómo puedo mantenerme actualizado con las mejores prácticas y estándares de auditoría?

Para mantenerse actualizado, es importante participar en programas de desarrollo profesional continuo, leer publicaciones especializadas y asistir a conferencias y eventos de la industria.

¿Qué sucede si un auditor interno no cumple con las normas de atributos?

El incumplimiento de las normas de atributos puede tener consecuencias negativas para el auditor interno, la organización y la profesión de auditoría interna. Puede resultar en la pérdida de credibilidad, sanciones disciplinarias o incluso la pérdida del empleo.

¿Cómo puedo promover una cultura de ética y profesionalismo en mi organización?

Para promover una cultura de ética y profesionalismo, es importante establecer un código de ética claro, implementar programas de formación y desarrollo, y fomentar una comunicación abierta y honesta entre los miembros de la organización.

Las normas de atributos son fundamentales para la calidad, la independencia y la objetividad de la auditoría interna. Su cumplimiento garantiza que los auditores internos actúen con integridad, competencia y profesionalismo, lo que contribuye a la mejora de la gobernanza corporativa, el control interno y la gestión de riesgos de las organizaciones.

Es importante que las organizaciones comprendan las normas de atributos, las implementen en la práctica y promuevan una cultura de ética y profesionalismo entre sus auditores internos. El cumplimiento de estas normas es esencial para asegurar la confianza en los resultados de la auditoría interna y para proteger la reputación de la organización y la profesión de auditoría interna.

Artículos Relacionados