En el ámbito de las entidades públicas, la gestión eficiente y el cumplimiento de los objetivos institucionales son cruciales. Para lograr este objetivo, se ha implementado el Modelo Estándar de Control Interno (MECI), un marco que establece una estructura sólida para el control interno de las entidades del Estado. Este modelo se basa en las mejores prácticas internacionales y busca orientar a las entidades hacia la consecución de sus metas, asegurando la transparencia, la responsabilidad y la eficiencia en sus operaciones.

¿Qué es el MECI y por qué es importante?

El MECI es una herramienta fundamental para las entidades públicas, ya que proporciona un marco para la gestión del riesgo, el control interno y la evaluación de la gestión. Este modelo busca garantizar la eficacia y eficiencia de los procesos, la integridad de la información y el cumplimiento de las leyes y regulaciones aplicables. El MECI no es solo una obligación legal, sino una herramienta esencial para la buena gobernanza y la sostenibilidad de las entidades públicas.

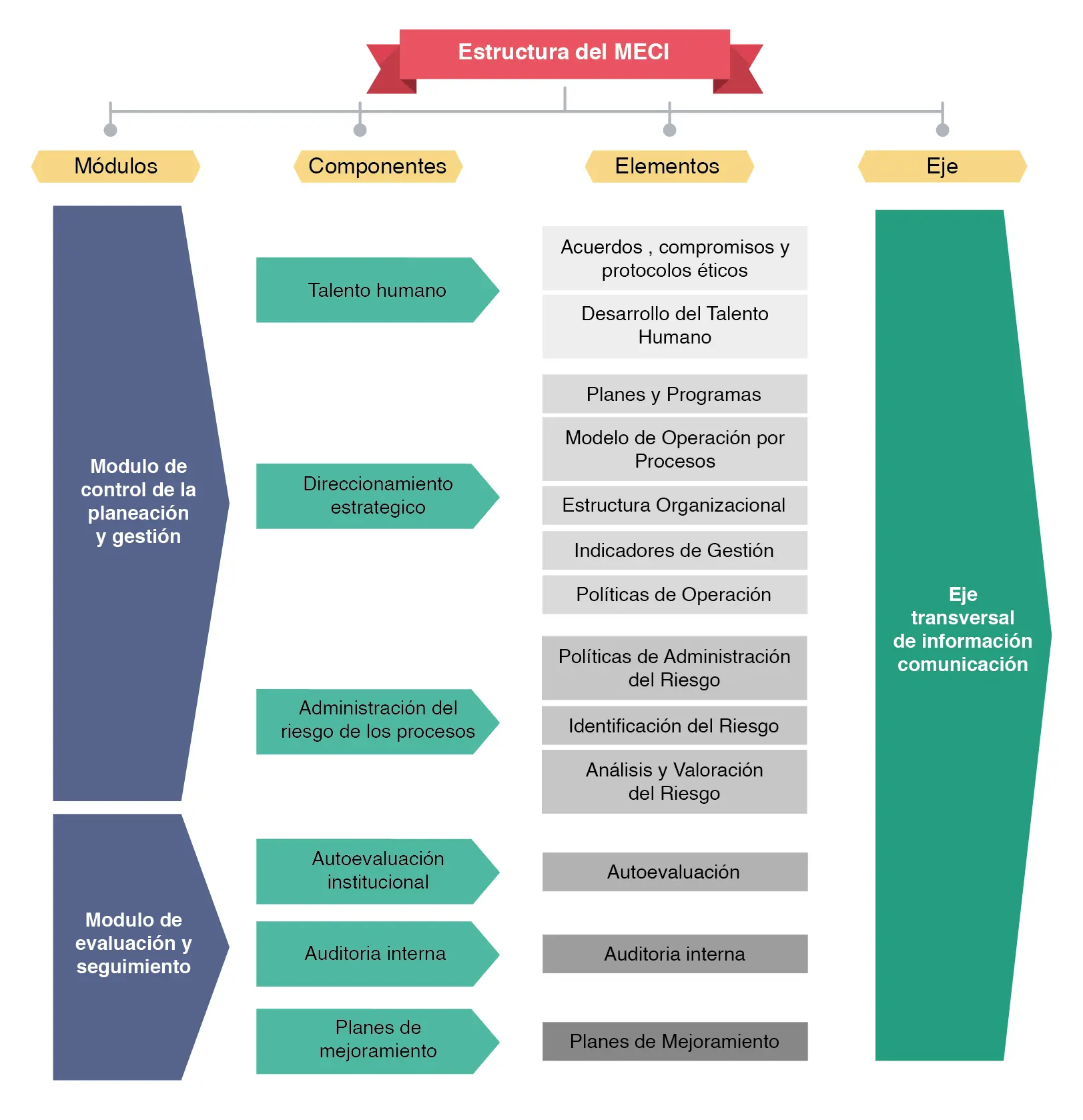

Los 5 Componentes del MECI:

El MECI se compone de cinco componentes interrelacionados que trabajan en conjunto para asegurar un sistema de control interno efectivo:

- Ambiente de control: Este componente se refiere a la cultura organizacional, los valores éticos, la integridad y el compromiso con la gestión de riesgos y el control interno. Un ambiente de control sólido establece las bases para una gestión eficaz.

- Gestión de riesgos: Este componente se centra en la identificación, análisis y evaluación de los riesgos que pueden afectar el logro de los objetivos de la entidad. La gestión de riesgos permite tomar medidas preventivas para mitigar los riesgos y proteger los intereses de la entidad.

- Actividades de control: Este componente se refiere a las políticas, procedimientos y prácticas que se implementan para mitigar los riesgos identificados. Las actividades de control deben ser diseñadas y ejecutadas de forma efectiva para garantizar el cumplimiento de los objetivos y la seguridad de los recursos.

- Información y comunicación: Este componente se centra en la calidad, la integridad y la oportunidad de la información que se utiliza para la toma de decisiones y la gestión de riesgos. Una comunicación efectiva es vital para que todos los miembros de la organización estén informados sobre los riesgos, los controles y las responsabilidades.

- Actividades de monitoreo o supervisión continua: Este componente se encarga de evaluar la eficacia del sistema de control interno y asegurar que se ajusta a las necesidades cambiantes de la entidad. El monitoreo continuo permite identificar las áreas de mejora y garantizar que el sistema de control interno siga siendo efectivo.

El MECI y el Modelo de tres líneas de defensa

El MECI se basa en el Modelo de tres líneas de defensa, un esquema que define las responsabilidades y roles para la gestión de riesgos y el control interno. Este modelo se estructura en tres líneas de defensa:

- Primera línea de defensa: Está compuesta por los gerentes y ejecutivos de las unidades operativas, quienes son responsables de la gestión de riesgos y el control interno en sus respectivas áreas.

- Segunda línea de defensa: Está integrada por las funciones de control interno, compliance y gestión de riesgos, quienes proporcionan apoyo y asesoramiento a la primera línea de defensa y supervisan la efectividad de los controles.

- Tercera línea de defensa: Corresponde a la auditoría interna, que es independiente de las otras dos líneas y se encarga de evaluar la eficacia del sistema de control interno y de la gestión de riesgos.

Este modelo de tres líneas de defensa busca distribuir las responsabilidades de manera eficiente y garantizar una supervisión independiente del sistema de control interno.

El MECI y el Sistema de Gestión de Calidad (SGC)

Aunque el MECI y el SGC tienen objetivos distintos, ambos buscan fortalecer la gestión de las entidades públicas y fomentar la cultura del mejoramiento continuo. El MECI se centra en la prevención, el control y la evaluación de riesgos, mientras que el SGC se enfoca en la mejora del desempeño y la satisfacción de las partes interesadas.

: Una La Gestión Eficaz en Entidades Públicas - Qué es el control preventivo MECI")

La implementación del MECI es compatible con el SGC, ya que ambos sistemas comparten la visión de la mejora continua y la búsqueda de la excelencia. La aplicación conjunta de ambos modelos puede contribuir a una gestión más eficiente y eficaz de la entidad pública.

¿Cómo se aplica el modelo MECI?

La aplicación del MECI requiere un proceso sistemático que involucra las siguientes etapas:

: Una La Gestión Eficaz en Entidades Públicas - Cómo se aplica el modelo MECI")

- Planificación: Se define el alcance del MECI, los objetivos a alcanzar y los recursos necesarios para su implementación.

- Implementación: Se desarrollan e implementan las políticas, procedimientos y controles necesarios para cumplir con los requisitos del MECI.

- Evaluación: Se evalúa la efectividad del sistema de control interno y se identifican las áreas de mejora.

- Monitoreo: Se realiza un seguimiento continuo del sistema de control interno para garantizar que se mantiene actualizado y efectivo.

El Control Preventivo en el MECI

El control preventivo juega un papel fundamental en el MECI, ya que busca evitar que ocurran los riesgos o minimizar sus efectos. Los controles preventivos se implementan en todas las etapas del proceso, desde la planificación hasta la ejecución y la evaluación. Algunos ejemplos de controles preventivos son:

: Una La Gestión Eficaz en Entidades Públicas - Cuáles son los 5 componentes del MECI")

- Controles de acceso: Restricción del acceso a la información y los recursos a personas autorizadas.

- Controles de autorización: Requerir la aprobación de las personas autorizadas para realizar ciertas acciones.

- Controles de segregación de funciones: Separar las responsabilidades para evitar la concentración de poder en una sola persona.

- Controles de conciliación: Comparación de registros para identificar discrepancias y errores.

- Controles de aprobación: Requerir la aprobación de las personas autorizadas para realizar ciertas operaciones.

Beneficios de la implementación del MECI

La implementación del MECI aporta numerosos beneficios a las entidades públicas, entre ellos:

- Mejora la gestión de riesgos: Identifica y mitiga los riesgos que pueden afectar el logro de los objetivos de la entidad.

- Aumenta la eficiencia y eficacia: Optimiza los procesos y la utilización de los recursos.

- Fortalece la transparencia y la rendición de cuentas: Garantiza la integridad de la información y la responsabilidad en la gestión.

- Mejora el cumplimiento legal: Asegura el cumplimiento de las leyes y regulaciones aplicables.

- Fomenta la cultura del mejoramiento continuo: Promueve la búsqueda de la excelencia en la gestión de la entidad.

Consultas Habituales

¿Qué entidades públicas están obligadas a implementar el MECI?

De acuerdo con la Constitución Nacional, todas las entidades públicas están obligadas a implementar, diseñar y aplicar métodos y procedimientos de control interno. El MECI es un marco que facilita el cumplimiento de esta obligación.

¿Qué relación existe entre el MECI y el MIPG?

El Manual de Instrucciones para la Preparación y Presentación de las Ganancias (MIPG) es un conjunto de normas que regulan la contabilidad y la presentación de los estados financieros de las entidades públicas. El MECI no reemplaza al MIPG, sino que lo complementa, al proporcionar un marco para el control interno que puede contribuir a la integridad y la fiabilidad de la información financiera.

¿Cómo puedo obtener más información sobre el MECI?

Puedes encontrar información detallada sobre el MECI en la página web del Departamento Administrativo de la Función Pública (DAFP). También puedes consultar las tutorials y manuales que se han publicado sobre el tema.

El MECI es una herramienta esencial para la gestión eficaz de las entidades públicas. Su implementación permite fortalecer el control interno, mejorar la gestión de riesgos, aumentar la eficiencia y la transparencia, y promover la cultura del mejoramiento continuo. Las entidades públicas que implementen el MECI de manera efectiva estarán mejor preparadas para enfrentar los desafíos del siglo XXI y para lograr sus objetivos institucionales de manera sostenible.

Artículos Relacionados