En el ámbito de la contabilidad, las notas a los estados financieros son un elemento fundamental que complementa la información presentada en los estados contables básicos (balance general, estado de resultados, estado de cambios en el patrimonio neto y estado de flujo de efectivo). Estas notas proporcionan detalles adicionales y explicaciones que permiten a los usuarios comprender mejor la situación financiera de la empresa y la forma en que se han elaborado los estados contables.

En este artículo, nos centraremos en la elaboración de un modelo de notas para auditar un solo estado contable. Aunque la complejidad de las notas puede variar dependiendo del tipo de empresa y la naturaleza del estado contable que se está auditando, este modelo te ayudará a comprender los elementos esenciales que deben incluirse y cómo estructurar la información de manera clara y concisa.

- ¿Qué son las Notas de Estados Contables?

- Estructura de las Notas a los Estados Contables

- Clasificación de las Notas a los Estados Financieros

- Modelo de Notas para Auditar un Solo Estado Contable

- Consultas Habituales

- ¿Qué es la auditoría de estados financieros?

- ¿Cuál es la diferencia entre una auditoría financiera y una auditoría de estados financieros?

- ¿Por qué es importante la auditoría de estados financieros?

- ¿Quién realiza las auditorías de estados financieros?

- ¿Cuáles son las diferentes tipos de auditorías de estados financieros?

¿Qué son las Notas de Estados Contables?

Las notas de estados contables son un componente esencial de los estados financieros que brindan información adicional y explicaciones sobre los elementos presentados en los estados contables básicos. Estas notas son cruciales para que los usuarios, como inversores, acreedores y reguladores, puedan comprender completamente la situación financiera de la empresa y tomar decisiones informadas.

Las notas de estados contables no solo complementan la información contenida en los estados contables básicos, sino que también proporcionan contexto y transparencia a la información financiera. Permiten a los usuarios comprender cómo se han elaborado los estados contables, las políticas contables aplicadas y las decisiones de gestión que han impactado en los resultados financieros.

Estructura de las Notas a los Estados Contables

La estructura de las notas a los estados contables debe ser lógica y coherente con el contenido de los estados financieros. Una estructura bien organizada facilita la comprensión de la información y permite a los usuarios encontrar rápidamente la información que necesitan.

Elementos Esenciales de las Notas

Las notas a los estados contables deben incluir, como mínimo, los siguientes elementos:

- Política Contable: Descripción de las políticas contables utilizadas en la elaboración de los estados financieros. Esto incluye métodos de valoración, criterios de reconocimiento y otros aspectos relevantes.

- Información Adicional sobre Cuentas: Detalles sobre las cuentas presentadas en los estados contables básicos. Esto puede incluir información sobre saldos, métodos de cálculo y eventos significativos que han impactado en las cuentas.

- Eventos Posteriores al Cierre: Información sobre eventos importantes que han ocurrido después del cierre del ejercicio contable y que pueden afectar la situación financiera de la empresa.

- Información sobre Riesgos e Incertidumbres: Descripción de los riesgos e incertidumbres que pueden afectar la situación financiera de la empresa.

- Información sobre el Control Interno: Descripción de los controles internos que se utilizan para garantizar la fiabilidad de la información financiera.

- Información sobre las Operaciones de la Empresa: Descripción de las operaciones de la empresa, incluyendo su estructura organizativa, principales productos o servicios y mercados donde opera.

- Información sobre el Capital Humano: Información sobre el personal de la empresa, incluyendo el número de empleados, políticas de contratación y remuneración.

- Información sobre el Medio Ambiente: Información sobre las políticas y prácticas de la empresa en relación con el medio ambiente.

- Información sobre la Gobernanza Corporativa: Información sobre la estructura de gobernanza de la empresa, incluyendo el consejo de administración y los comités de auditoría.

Clasificación de las Notas a los Estados Financieros

Las notas a los estados financieros se pueden clasificar de diferentes maneras. Una clasificación común es la siguiente:

- Notas Generales: Estas notas proporcionan información general sobre la empresa, sus operaciones y las políticas contables utilizadas.

- Notas Específicas: Estas notas proporcionan información detallada sobre cuentas específicas presentadas en los estados contables básicos.

- Notas Adicionales: Estas notas proporcionan información adicional que no está cubierta en las notas generales o específicas.

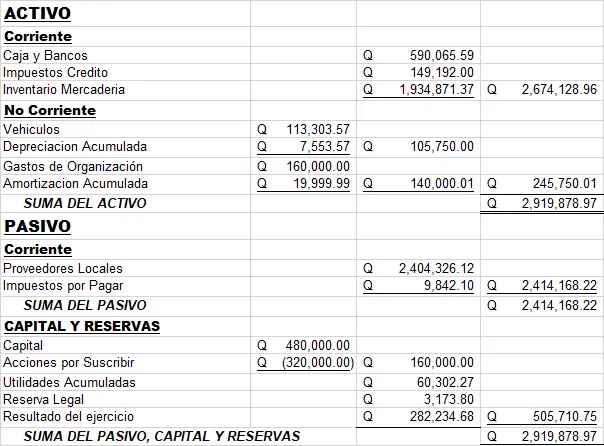

Modelo de Notas para Auditar un Solo Estado Contable

Para auditar un solo estado contable, es necesario revisar las notas que se relacionan específicamente con ese estado. Por ejemplo, si se está auditando el estado de resultados, se deben revisar las notas que proporcionan información adicional sobre los ingresos, los costos de ventas, los gastos operativos y otros elementos relevantes.

El siguiente modelo de notas se puede utilizar como punto de partida para auditar un solo estado contable:

Modelo de Notas

Política Contable

Describir las políticas contables utilizadas en la elaboración del estado contable que se está auditando. Esto incluye:

- Método de contabilidad utilizado (por ejemplo, método de acumulación o método de caja).

- Criterios de reconocimiento de ingresos y gastos.

- Métodos de valoración utilizados para los activos y pasivos.

- Otros aspectos relevantes de las políticas contables.

Información Adicional sobre Cuentas

Proporcionar detalles sobre las cuentas presentadas en el estado contable que se está auditando. Esto incluye:

- Saldos de las cuentas.

- Métodos de cálculo utilizados para las cuentas.

- Eventos significativos que han impactado en las cuentas.

Eventos Posteriores al Cierre

Describir los eventos importantes que han ocurrido después del cierre del ejercicio contable y que pueden afectar la situación financiera de la empresa. Estos eventos pueden incluir:

- Cambios en las condiciones económicas.

- Litigios o controversias.

- Transacciones significativas.

Información sobre Riesgos e Incertidumbres

Describir los riesgos e incertidumbres que pueden afectar la situación financiera de la empresa. Estos riesgos pueden incluir:

- Riesgos operativos.

- Riesgos financieros.

- Riesgos legales.

Información sobre el Control Interno

Describir los controles internos que se utilizan para garantizar la fiabilidad de la información financiera. Estos controles pueden incluir:

- Controles sobre la autorización de transacciones.

- Controles sobre la separación de funciones.

- Controles sobre la documentación y registro de transacciones.

Consultas Habituales

¿Qué es la auditoría de estados financieros?

La auditoría de estados financieros es un proceso independiente de examen y evaluación de los estados financieros de una empresa para determinar si están preparados de acuerdo con las normas contables aplicables y si presentan una imagen fiel de la situación financiera de la empresa.

¿Cuál es la diferencia entre una auditoría financiera y una auditoría de estados financieros?

Una auditoría financiera es un proceso más amplio que abarca la revisión de los sistemas de control interno, la evaluación de los riesgos y la obtención de evidencia suficiente y adecuada para formar una opinión sobre la razonabilidad de los estados financieros. Una auditoría de estados financieros se centra específicamente en la revisión de los estados financieros preparados por la empresa.

¿Por qué es importante la auditoría de estados financieros?

La auditoría de estados financieros es importante porque proporciona a los usuarios de los estados financieros, como inversores, acreedores y reguladores, una garantía independiente de que la información financiera es fiable y precisa. Esto ayuda a los usuarios a tomar decisiones informadas sobre la empresa.

¿Quién realiza las auditorías de estados financieros?

Las auditorías de estados financieros son realizadas por auditores independientes, que son profesionales con experiencia en contabilidad y auditoría. Estos auditores deben ser independientes de la empresa que se está auditando para garantizar la objetividad de la auditoría.

¿Cuáles son las diferentes tipos de auditorías de estados financieros?

Existen diferentes tipos de auditorías de estados financieros, incluyendo:

- Auditoría de estados financieros completos: Esta es la auditoría más común y abarca la revisión de todos los estados financieros de la empresa.

- Auditoría de estados financieros parciales: Esta auditoría se centra en la revisión de un solo estado financiero o un conjunto específico de cuentas.

- Auditoría de estados financieros de cumplimiento: Esta auditoría se centra en la revisión de los estados financieros para determinar si cumplen con las normas contables aplicables.

Las notas a los estados financieros son un componente esencial de los estados financieros que proporcionan información adicional y explicaciones para ayudar a los usuarios a comprender la situación financiera de la empresa. Al auditar un solo estado contable, es importante revisar las notas que se relacionan específicamente con ese estado. El modelo de notas presentado en este artículo puede servir como punto de partida para la auditoría de estados contables.

Es importante recordar que la complejidad de las notas puede variar dependiendo del tipo de empresa y la naturaleza del estado contable que se está auditando. Es fundamental comprender los elementos esenciales que deben incluirse en las notas y cómo estructurar la información de manera clara y concisa.

Artículos Relacionados