En el entorno financiero, la precisión y la transparencia son esenciales. Una herramienta crucial para garantizar ambas es la conciliación bancaria, un proceso que compara los registros de las transacciones financieras de una organización con los extractos bancarios. Este proceso ayuda a identificar discrepancias, errores y posibles fraudes, proporcionando una imagen clara de la salud financiera de la empresa.

Para garantizar la integridad de la conciliación bancaria y detectar cualquier anomalía, se realiza una auditoría de conciliación bancaria. Este proceso sistemático y exhaustivo examina el proceso de conciliación, verificando la exactitud de los registros, la precisión de los cálculos y la eficacia de los controles internos. Un informe de auditoría de conciliación bancaria documenta los hallazgos de este proceso, proporcionando una visión completa del estado de la conciliación bancaria de la empresa.

- ¿Qué es un Informe de Auditoría de Conciliación Bancaria?

- Estructura de un Informe de Auditoría de Conciliación Bancaria

- Ejemplo de un Informe de Auditoría de Conciliación Bancaria

- Beneficios de un Informe de Auditoría de Conciliación Bancaria

- Consultas Habituales

- ¿Con qué frecuencia se debe realizar una auditoría de conciliación bancaria?

- ¿Quién debe realizar una auditoría de conciliación bancaria?

- ¿Qué tipo de información se necesita para una auditoría de conciliación bancaria?

- ¿Qué tipos de errores se pueden encontrar en una auditoría de conciliación bancaria?

- ¿Qué se debe hacer si se encuentran errores en una auditoría de conciliación bancaria?

¿Qué es un Informe de Auditoría de Conciliación Bancaria?

Un informe de auditoría de conciliación bancaria es un documento formal que resume los resultados de una auditoría realizada sobre el proceso de conciliación bancaria de una empresa. Este informe debe proporcionar una descripción detallada de la metodología de la auditoría, los hallazgos clave, las recomendaciones y las conclusiones. Su objetivo principal es evaluar la eficacia del proceso de conciliación bancaria y identificar áreas de mejora.

El informe debe ser claro, conciso y objetivo, utilizando un lenguaje técnico apropiado. Debe estar dirigido a la gerencia de la empresa, proporcionando información útil para la toma de decisiones y la implementación de medidas correctivas.

Estructura de un Informe de Auditoría de Conciliación Bancaria

Un informe de auditoría de conciliación bancaria típico se estructura de la siguiente manera:

Resumen Ejecutivo

Esta sección proporciona una breve descripción general de la auditoría, incluyendo el objetivo, el alcance y los hallazgos principales. Debe ser concisa y fácil de entender para el lector, proporcionando una visión general rápida de los resultados de la auditoría.

Antecedentes

Esta sección proporciona información sobre la empresa auditada, incluyendo su estructura organizativa, el sistema de contabilidad y el proceso de conciliación bancaria. Debe describir el sistema de control interno que se utiliza para la conciliación bancaria, incluyendo los roles y responsabilidades de las personas involucradas.

Alcance de la Auditoría

Esta sección describe el alcance de la auditoría, incluyendo las cuentas bancarias auditadas, el período de tiempo cubierto y los procedimientos de auditoría utilizados. Debe especificar los documentos revisados, las pruebas realizadas y las áreas específicas de enfoque.

Metodología de la Auditoría

Esta sección describe la metodología utilizada para realizar la auditoría, incluyendo los procedimientos de muestreo, las técnicas de análisis y los criterios de evaluación. Debe proporcionar una descripción detallada de los pasos que se tomaron para recopilar y evaluar la información relevante.

Hallazgos de la Auditoría

Esta sección presenta los hallazgos de la auditoría, incluyendo las discrepancias identificadas, los errores encontrados y las áreas de debilidad en el proceso de conciliación bancaria. Debe describir cada hallazgo en detalle, proporcionando evidencia de apoyo y un análisis de su impacto potencial.

Los hallazgos se pueden clasificar en diferentes categorías, como:

- Errores en los registros de la empresa: Errores de entrada de datos, omisiones de transacciones, falta de registros de apoyo.

- Errores en el extracto bancario: Errores de procesamiento bancario, cargos no autorizados, depósitos no reflejados.

- Discrepancias en la conciliación: Diferencias inexplicables entre el saldo bancario y el saldo del libro de caja.

- Debilidades en el control interno: Falta de segregación de funciones, ausencia de revisiones periódicas, falta de documentación adecuada.

Recomendaciones

Esta sección presenta recomendaciones específicas para mejorar el proceso de conciliación bancaria y abordar las debilidades identificadas. Las recomendaciones deben ser prácticas, medibles y alcanzables, y deben estar alineadas con los objetivos de la empresa. Se deben proporcionar detalles sobre la implementación de las recomendaciones, incluyendo los plazos, los responsables y los recursos necesarios.

Esta sección resume las conclusiones de la auditoría, incluyendo una evaluación general de la eficacia del proceso de conciliación bancaria. Debe proporcionar una visión general de la calidad de los controles internos, la precisión de los registros y la efectividad del proceso de conciliación. Se deben destacar las áreas de mejora identificadas y la importancia de implementar las recomendaciones.

Apéndices

Esta sección puede incluir información adicional, como documentos de apoyo, pruebas de auditoría, tablas de datos y ejemplos de errores encontrados. Los apéndices deben proporcionar información detallada que respalde los hallazgos y las recomendaciones del informe.

Ejemplo de un Informe de Auditoría de Conciliación Bancaria

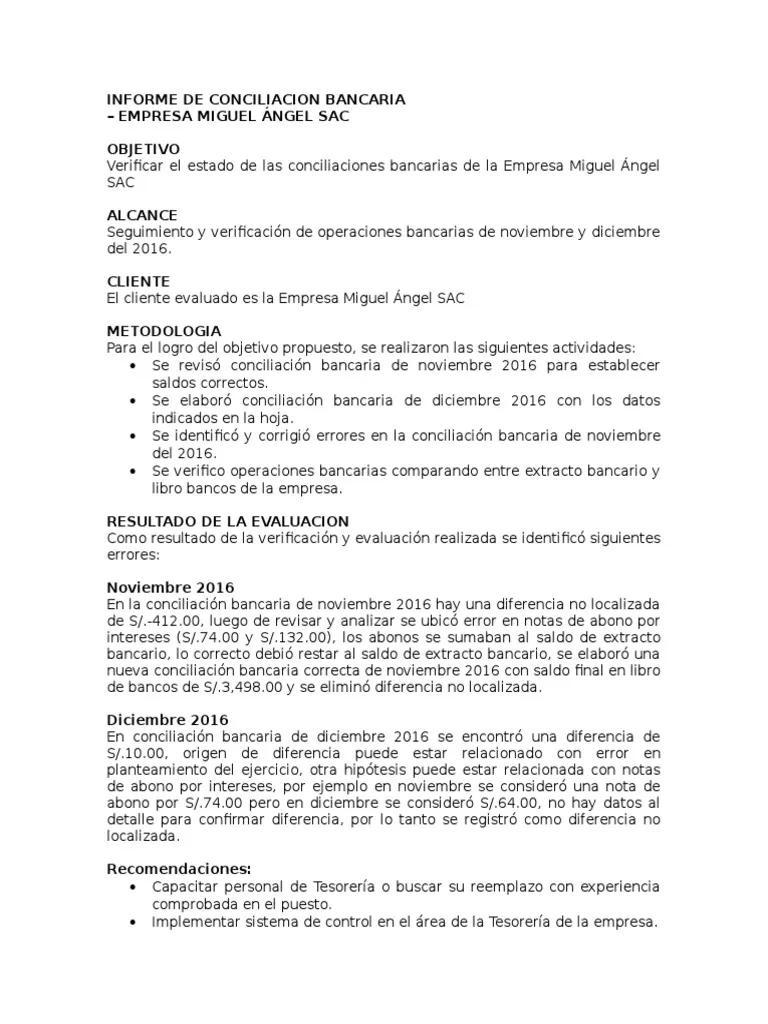

A continuación, se muestra un ejemplo de un informe de auditoría de conciliación bancaria para una empresa ficticia llamada empresa xyz :

Informe de Auditoría de Conciliación Bancaria

Empresa XYZ

Fecha: 2023-10-27

Resumen Ejecutivo

Esta auditoría se llevó a cabo para evaluar la eficacia del proceso de conciliación bancaria de Empresa XYZ para el período comprendido entre el 1 de enero de 2023 y el 30 de septiembre de 202La auditoría identificó varias discrepancias y errores en el proceso de conciliación, incluyendo errores de entrada de datos, omisiones de transacciones y falta de documentación de apoyo. Se hicieron recomendaciones para mejorar el proceso de conciliación bancaria, incluyendo la implementación de controles internos más estrictos, la mejora de la formación del personal y la utilización de software de conciliación bancaria.

Antecedentes

Empresa XYZ es una empresa de tamaño mediano dedicada a la venta de productos de consumo. La empresa tiene una cuenta bancaria principal con el Banco ABC. El proceso de conciliación bancaria se realiza mensualmente por el departamento de contabilidad. El proceso implica comparar los registros de la empresa con el extracto bancario y luego explicar cualquier diferencia. El responsable de la conciliación bancaria es el Contador General.

Alcance de la Auditoría

La auditoría se centró en la cuenta bancaria principal de Empresa XYZ en el Banco ABC para el período comprendido entre el 1 de enero de 2023 y el 30 de septiembre de 202La auditoría incluyó la revisión de los registros de la empresa, el extracto bancario, el estado de conciliación bancaria y los documentos de apoyo. También se realizaron entrevistas con el personal de contabilidad y el Contador General.

Metodología de la Auditoría

La auditoría se llevó a cabo utilizando procedimientos de muestreo aleatorio para seleccionar transacciones para la revisión. Se utilizaron técnicas de análisis para evaluar la precisión de los registros y la eficacia de los controles internos. Los criterios de evaluación incluyeron la exactitud, la integridad y la puntualidad de los registros, así como la eficacia de los controles internos para prevenir y detectar errores.

Hallazgos de la Auditoría

La auditoría identificó los siguientes hallazgos:

- Errores de entrada de datos: Se encontraron varios errores de entrada de datos en los registros de la empresa, incluyendo errores en los números de cuenta, las fechas y los montos de las transacciones. Estos errores llevaron a discrepancias en la conciliación bancaria.

- Omisión de transacciones: Se encontraron varias transacciones que no se habían registrado en los registros de la empresa, incluyendo depósitos bancarios, pagos de proveedores y cargos bancarios. Estas omisiones también llevaron a discrepancias en la conciliación bancaria.

- Falta de documentación de apoyo: Se encontraron varias transacciones sin la documentación de apoyo adecuada, como recibos, facturas y comprobantes de pago. La falta de documentación de apoyo dificultó la verificación de la exactitud de las transacciones y la resolución de las discrepancias.

- Falta de revisión y aprobación: El estado de conciliación bancaria no se revisaba ni se aprobaba regularmente por un responsable independiente. Esto aumentó el riesgo de errores y omisiones.

Recomendaciones

Para mejorar el proceso de conciliación bancaria, se recomienda que Empresa XYZ implemente las siguientes medidas:

- Mejorar la formación del personal: Se debe proporcionar formación adecuada al personal de contabilidad sobre el proceso de conciliación bancaria, incluyendo las mejores prácticas para la entrada de datos, la documentación de apoyo y la resolución de discrepancias.

- Implementar controles internos más estrictos: Se deben implementar controles internos más estrictos para prevenir y detectar errores, como la segregación de funciones, la revisión y aprobación de los estados de conciliación bancaria por un responsable independiente y la utilización de software de conciliación bancaria.

- Utilizar software de conciliación bancaria: Se recomienda utilizar software de conciliación bancaria para automatizar el proceso de conciliación y reducir el riesgo de errores manuales.

- Establecer un procedimiento de conciliación bancaria: Se debe establecer un procedimiento de conciliación bancaria documentado que describa los pasos a seguir, los roles y responsabilidades del personal, los plazos y los controles internos.

Conclusiones

La auditoría reveló varias debilidades en el proceso de conciliación bancaria de Empresa XYZ. Estas debilidades aumentaron el riesgo de errores y omisiones en los registros financieros de la empresa. Se recomienda que Empresa XYZ implemente las recomendaciones presentadas en este informe para mejorar la eficacia del proceso de conciliación bancaria y reducir el riesgo de errores.

Beneficios de un Informe de Auditoría de Conciliación Bancaria

Un informe de auditoría de conciliación bancaria ofrece numerosos beneficios para las empresas, incluyendo:

- Mejora la precisión de los registros financieros: Identifica y corrige errores en los registros, asegurando la precisión de los balances y estados financieros.

- Fortalece los controles internos: Identifica y aborda las debilidades en los controles internos, lo que reduce el riesgo de fraude y errores.

- Aumenta la transparencia y la responsabilidad: Proporciona una visión clara del estado de la conciliación bancaria, lo que aumenta la transparencia y la responsabilidad financiera.

- Mejora la eficiencia operativa: Identifica áreas de mejora en el proceso de conciliación bancaria, lo que aumenta la eficiencia y reduce los costos operativos.

- Protege la reputación de la empresa: Ayuda a prevenir errores y fraudes que podrían afectar la reputación de la empresa.

Consultas Habituales

¿Con qué frecuencia se debe realizar una auditoría de conciliación bancaria?

La frecuencia de las auditorías de conciliación bancaria depende del tamaño de la empresa, el volumen de transacciones y el riesgo de fraude. Para empresas con un volumen de transacciones alto o un riesgo de fraude elevado, se recomienda realizar auditorías con mayor frecuencia, incluso mensualmente. Para empresas con un volumen de transacciones bajo y un riesgo de fraude bajo, se pueden realizar auditorías trimestral o semestralmente.

¿Quién debe realizar una auditoría de conciliación bancaria?

Las auditorías de conciliación bancaria pueden ser realizadas por personal interno de la empresa, como auditores internos o personal de contabilidad, o por auditores externos independientes. La elección del auditor depende del tamaño de la empresa, los recursos disponibles y los requisitos de cumplimiento.

¿Qué tipo de información se necesita para una auditoría de conciliación bancaria?

Para realizar una auditoría de conciliación bancaria, se necesita información como:

- Registros de la empresa: Libro de caja, registros de transacciones, estados de cuenta de clientes y proveedores.

- Extractos bancarios: Estados de cuenta bancarios, registros de transacciones bancarias.

- Documentos de apoyo: Recibos, facturas, comprobantes de pago, contratos.

- Políticas y procedimientos: Manuales de políticas y procedimientos de la empresa relacionados con la conciliación bancaria.

¿Qué tipos de errores se pueden encontrar en una auditoría de conciliación bancaria?

Los errores comunes que se pueden encontrar en una auditoría de conciliación bancaria incluyen:

- Errores de entrada de datos: Errores en los números de cuenta, las fechas, los montos de las transacciones.

- Omisión de transacciones: Depósitos bancarios, pagos de proveedores, cargos bancarios no registrados.

- Errores de cálculo: Errores en la suma de los saldos, las diferencias y los ajustes.

- Falta de documentación de apoyo: Falta de recibos, facturas, comprobantes de pago.

¿Qué se debe hacer si se encuentran errores en una auditoría de conciliación bancaria?

Si se encuentran errores en una auditoría de conciliación bancaria, se deben tomar medidas para corregirlos y prevenir que ocurran en el futuro. Se deben investigar los errores para determinar su causa y se deben implementar medidas correctivas para evitar que se repitan. Se deben documentar los errores y las medidas correctivas tomadas.

Un modelo de informe de auditoría de conciliación bancaria es una herramienta esencial para garantizar la precisión y la integridad de los registros financieros de una empresa. Al realizar auditorías regulares de conciliación bancaria y abordar las debilidades identificadas, las empresas pueden fortalecer sus controles internos, reducir el riesgo de errores y fraudes, y mejorar la confianza en sus estados financieros.

Un informe de auditoría de conciliación bancaria bien estructurado proporciona una visión completa del estado de la conciliación bancaria de la empresa, lo que permite a la gerencia tomar decisiones informadas para mejorar el proceso de conciliación bancaria y fortalecer la salud financiera de la empresa.

Artículos Relacionados