En el entorno actual, marcado por la creciente complejidad de los negocios y la intensificación de la regulación, las organizaciones enfrentan un panorama de riesgos cada vez más desafiante. Para mitigar estos riesgos y asegurar la sostenibilidad, la gestión de riesgos se ha convertido en una prioridad estratégica. En este contexto, el modelo de defensa en auditoría ha surgido como una herramienta fundamental para fortalecer la estructura de control interno y garantizar la eficacia de los procesos de gestión de riesgos.

- ¿Qué Motivó la Creación del Modelo de las Tres Líneas de Defensa?

- Las Tres Líneas de Defensa: Un Sistema de Control Interno Eficaz

- Beneficios del Modelo de Defensa en Auditoría

- Implementación del Modelo de Defensa en Auditoría

- Ejemplos de Aplicación del Modelo de Defensa en Auditoría

- Consultas Habituales sobre el Modelo de Defensa en Auditoría

- ¿Qué es el modelo de defensa en auditoría?

- ¿Por qué es importante el modelo de defensa en auditoría?

- ¿Cómo se implementa el modelo de defensa en auditoría?

- ¿Cuáles son los beneficios del modelo de defensa en auditoría?

- ¿Cómo se relaciona el modelo de defensa en auditoría con la auditoría interna?

- ¿Qué tipo de riesgos se pueden gestionar con el modelo de defensa en auditoría?

¿Qué Motivó la Creación del Modelo de las Tres Líneas de Defensa?

El modelo de las tres líneas de defensa, también conocido como modelo de defensa en auditoría, tiene sus raíces en la necesidad de establecer un marco de trabajo claro y efectivo para la gestión de riesgos. Este modelo se basa en la idea de que la responsabilidad de la gestión de riesgos no recae únicamente en una sola área de la organización, sino que se distribuye entre diferentes niveles y funciones. De esta manera, se busca crear un sistema de controles y mecanismos de defensa que operen en conjunto para mitigar los riesgos y proteger los intereses de la organización.

La creación del modelo de las tres líneas de defensa se vio impulsada por diversos factores, entre los que destacan:

- Aumento de la complejidad de los riesgos: La globalización, la innovación tecnológica y la creciente interdependencia entre las empresas han generado un panorama de riesgos más complejo y dinámico. Las organizaciones necesitan un enfoque más integral para identificar, evaluar y gestionar estos riesgos.

- Mayor atención a la gestión de riesgos: La importancia de la gestión de riesgos ha sido reconocida por los reguladores y las organizaciones internacionales, lo que ha llevado a un aumento de las exigencias en materia de control interno y gestión de riesgos.

- Fraudes y escándalos corporativos: Los escándalos financieros y los casos de fraude corporativo han puesto de manifiesto la necesidad de fortalecer los controles internos y la gestión de riesgos para prevenir este tipo de eventos.

- Necesidad de un enfoque proactivo: La gestión de riesgos no debe ser un proceso reactivo que se active solo cuando se produce un evento adverso. Es fundamental adoptar un enfoque proactivo que permita identificar y mitigar los riesgos antes de que se materialicen.

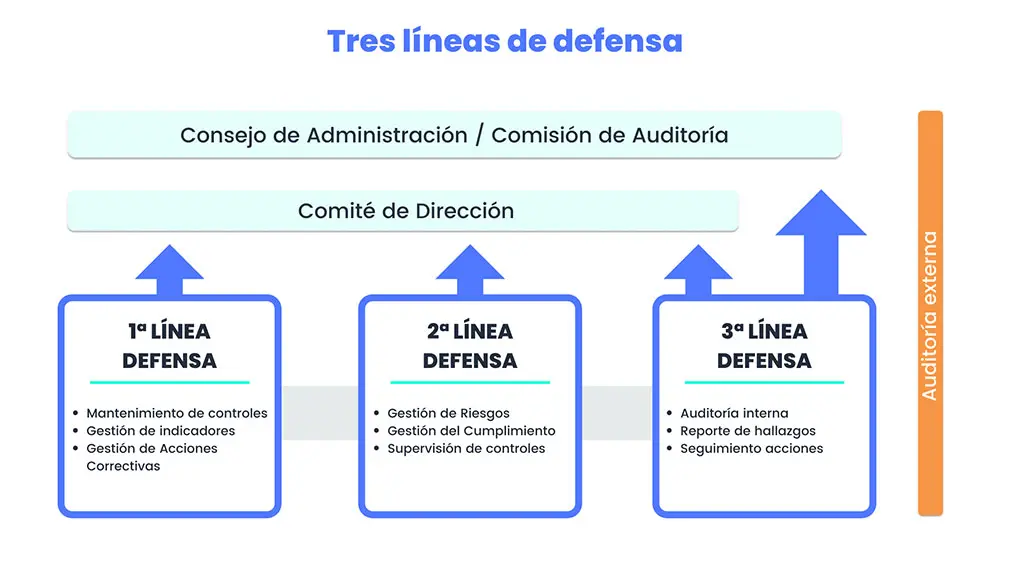

Las Tres Líneas de Defensa: Un Sistema de Control Interno Eficaz

El modelo de defensa en auditoría se basa en la idea de que la gestión de riesgos es una responsabilidad compartida entre tres líneas de defensa:

Primera Línea de Defensa: La Gestión Operativa

La primera línea de defensa está compuesta por las áreas operativas de la organización, que son las responsables de ejecutar las actividades y procesos del negocio. En este nivel, la gestión de riesgos se integra en las actividades diarias, con el objetivo de identificar, evaluar y mitigar los riesgos inherentes a las operaciones. Algunas de las funciones clave de la primera línea de defensa incluyen:

- Identificación y evaluación de riesgos: Las áreas operativas deben ser capaces de identificar los riesgos asociados a sus actividades y evaluar su probabilidad de ocurrencia e impacto potencial.

- Implementación de controles: Se deben diseñar e implementar controles internos para mitigar los riesgos identificados. Estos controles pueden ser preventivos, detectivos o correctivos.

- Monitoreo y seguimiento: Es fundamental monitorear la efectividad de los controles implementados y realizar ajustes cuando sea necesario.

- Comunicación y reporte: Las áreas operativas deben comunicar los riesgos y los controles implementados a los niveles superiores de la organización.

Segunda Línea de Defensa: La Gestión de Riesgos y el Control Interno

La segunda línea de defensa está compuesta por las funciones de gestión de riesgos y control interno de la organización. Estas áreas tienen la responsabilidad de proporcionar apoyo y orientación a la primera línea de defensa en la gestión de riesgos. Sus funciones principales incluyen:

- Establecer el marco de gestión de riesgos: La segunda línea de defensa debe desarrollar un marco de gestión de riesgos que defina la política de la organización en materia de riesgos, los roles y responsabilidades, los procesos de identificación y evaluación de riesgos, y las medidas de control.

- Supervisar la gestión de riesgos: La segunda línea de defensa debe monitorear la efectividad de la gestión de riesgos en la primera línea de defensa y proporcionar orientación para mejorar los procesos de control interno.

- Asesorar a la primera línea de defensa: La segunda línea de defensa debe proporcionar asesoramiento técnico y práctico a las áreas operativas en la gestión de riesgos y el control interno.

- Desarrollar herramientas y recursos: La segunda línea de defensa debe desarrollar herramientas y recursos para apoyar la gestión de riesgos en la primera línea de defensa, como tutorials, plantillas, sistemas de información y programas de capacitación.

Tercera Línea de Defensa: La Auditoría Interna

La tercera línea de defensa está representada por la auditoría interna, que tiene la responsabilidad de proporcionar una evaluación independiente y objetiva de la eficacia de los controles internos y la gestión de riesgos en la organización. La auditoría interna debe ser independiente de la gestión operativa y de la segunda línea de defensa para garantizar su objetividad. Sus funciones principales incluyen:

- Evaluar la eficacia de los controles internos: La auditoría interna debe evaluar la eficacia de los controles internos implementados en la primera línea de defensa, incluyendo su diseño, implementación y operación.

- Identificar y evaluar los riesgos: La auditoría interna debe identificar y evaluar los riesgos que no han sido adecuadamente gestionados por la primera línea de defensa.

- Proporcionar recomendaciones: La auditoría interna debe proporcionar recomendaciones para mejorar la gestión de riesgos y los controles internos en la organización.

- Monitorear la implementación de las recomendaciones: La auditoría interna debe monitorear la implementación de las recomendaciones realizadas y verificar su efectividad.

- Informar a la alta dirección: La auditoría interna debe informar a la alta dirección sobre los resultados de sus evaluaciones, las recomendaciones realizadas y el estado de la implementación de las mismas.

Beneficios del Modelo de Defensa en Auditoría

La implementación del modelo de defensa en auditoría trae consigo una serie de beneficios para las organizaciones, entre los que se destacan:

- Mejora de la gestión de riesgos: El modelo de defensa en auditoría ayuda a las organizaciones a identificar, evaluar y gestionar los riesgos de forma más eficaz, lo que reduce la probabilidad de eventos adversos y protege los intereses de la organización.

- Fortalecimiento del control interno: El modelo de defensa en auditoría promueve la implementación de controles internos robustos en todos los niveles de la organización, lo que mejora la seguridad de los activos, la integridad de la información financiera y la eficacia de las operaciones.

- Aumento de la confianza: El modelo de defensa en auditoría aumenta la confianza de las partes interesadas, como accionistas, clientes, reguladores y empleados, en la gestión de riesgos y el control interno de la organización.

- Mejora de la reputación: La implementación de un modelo de defensa en auditoría sólido mejora la reputación de la organización, ya que demuestra su compromiso con la gestión de riesgos y el cumplimiento de las normas.

- Reducción de costos: La gestión de riesgos eficaz puede ayudar a las organizaciones a reducir los costos asociados a los eventos adversos, como las pérdidas financieras, los daños a la reputación y los litigios.

Implementación del Modelo de Defensa en Auditoría

La implementación del modelo de defensa en auditoría requiere un enfoque estratégico y sistemático. Las organizaciones deben considerar los siguientes pasos:

- Definir la política de gestión de riesgos: La organización debe definir su política de gestión de riesgos, incluyendo los objetivos, los roles y responsabilidades, los procesos de identificación y evaluación de riesgos, y las medidas de control.

- Identificar y evaluar los riesgos: Se deben identificar y evaluar los riesgos que pueden afectar a la organización, incluyendo los riesgos operativos, financieros, legales, de reputación y de seguridad.

- Diseñar e implementar controles: Se deben diseñar e implementar controles internos para mitigar los riesgos identificados. Los controles deben ser efectivos, eficientes y proporcionales al nivel de riesgo.

- Monitorear la efectividad de los controles: Es fundamental monitorear la efectividad de los controles implementados y realizar ajustes cuando sea necesario.

- Comunicar y reportar: Las áreas operativas deben comunicar los riesgos y los controles implementados a los niveles superiores de la organización. La auditoría interna debe informar a la alta dirección sobre los resultados de sus evaluaciones.

- Capacitar al personal: Es importante capacitar al personal en la gestión de riesgos y el control interno, para que puedan identificar, evaluar y mitigar los riesgos en sus áreas de trabajo.

Ejemplos de Aplicación del Modelo de Defensa en Auditoría

El modelo de defensa en auditoría se puede aplicar a una amplia variedad de áreas dentro de una organización, como:

- Gestión financiera: El modelo de defensa en auditoría puede ayudar a las organizaciones a gestionar los riesgos financieros, como el riesgo de fraude, el riesgo de crédito y el riesgo de liquidez.

- Gestión de operaciones: El modelo de defensa en auditoría puede ayudar a las organizaciones a gestionar los riesgos operativos, como el riesgo de errores, el riesgo de interrupción del negocio y el riesgo de seguridad.

- Gestión de tecnología de la información: El modelo de defensa en auditoría puede ayudar a las organizaciones a gestionar los riesgos relacionados con la tecnología de la información, como el riesgo de ciberataques, el riesgo de pérdida de datos y el riesgo de errores en los sistemas.

- Cumplimiento normativo: El modelo de defensa en auditoría puede ayudar a las organizaciones a gestionar los riesgos de incumplimiento normativo, como el riesgo de sanciones, el riesgo de litigios y el riesgo de daños a la reputación.

Consultas Habituales sobre el Modelo de Defensa en Auditoría

¿Qué es el modelo de defensa en auditoría?

El modelo de defensa en auditoría, también conocido como modelo de las tres líneas de defensa, es un marco de trabajo que define las responsabilidades de diferentes áreas de la organización en la gestión de riesgos y el control interno. El modelo se basa en la idea de que la gestión de riesgos es una responsabilidad compartida entre tres líneas de defensa: la gestión operativa, la gestión de riesgos y el control interno, y la auditoría interna.

¿Por qué es importante el modelo de defensa en auditoría?

El modelo de defensa en auditoría es importante porque ayuda a las organizaciones a gestionar los riesgos de forma más eficaz, fortalecer el control interno, aumentar la confianza de las partes interesadas y mejorar la reputación de la organización.

¿Cómo se implementa el modelo de defensa en auditoría?

La implementación del modelo de defensa en auditoría requiere un enfoque estratégico y sistemático. Las organizaciones deben definir su política de gestión de riesgos, identificar y evaluar los riesgos, diseñar e implementar controles, monitorear la efectividad de los controles, comunicar y reportar, y capacitar al personal.

¿Cuáles son los beneficios del modelo de defensa en auditoría?

Los beneficios del modelo de defensa en auditoría incluyen: mejora de la gestión de riesgos, fortalecimiento del control interno, aumento de la confianza, mejora de la reputación y reducción de costos.

¿Cómo se relaciona el modelo de defensa en auditoría con la auditoría interna?

La auditoría interna es la tercera línea de defensa en el modelo de defensa en auditoría. La auditoría interna proporciona una evaluación independiente y objetiva de la eficacia de los controles internos y la gestión de riesgos en la organización.

¿Qué tipo de riesgos se pueden gestionar con el modelo de defensa en auditoría?

El modelo de defensa en auditoría se puede aplicar a una amplia variedad de riesgos, incluyendo los riesgos operativos, financieros, legales, de reputación y de seguridad.

El modelo de defensa en auditoría es una herramienta fundamental para las organizaciones que buscan gestionar los riesgos de forma eficaz, fortalecer el control interno y proteger los intereses de la organización. La implementación del modelo de defensa en auditoría requiere un enfoque estratégico y sistemático, pero los beneficios que ofrece son significativos. Al adoptar este modelo, las organizaciones pueden crear un sistema de defensa sólido que les permita enfrentar los desafíos del entorno actual y asegurar su sostenibilidad a largo plazo.

Artículos Relacionados