En el entorno financiero globalizado, la estabilidad del sistema bancario es crucial. Para garantizar esta estabilidad, se han desarrollado una serie de regulaciones y directrices que buscan mitigar los riesgos asociados a la actividad bancaria. Entre estas, el Comité de Basilea para la Supervisión Bancaria (CBSB) juega un papel fundamental, estableciendo estándares internacionales para la regulación bancaria. Este artículo profundizará en el Comité de Basilea, sus acuerdos y cómo impactan en la metodología de auditoría informática.

- ¿Qué es el Comité de Basilea y cuál es su función?

- Los Acuerdos de Basilea: Un Marco para la Regulación Bancaria

- Impacto de los Acuerdos de Basilea en la Metodología de Auditoría Informática

- Herramientas y Técnicas para la Auditoría Informática en el Contexto de Basilea

- Importancia de la Auditoría Informática en el Contexto de Basilea

- Desafíos de la Auditoría Informática en el Contexto de Basilea

- (Consultas Habituales)

- ¿Cuáles son los principales riesgos que se deben considerar en la auditoría informática en el contexto de Basilea?

- ¿Qué tipo de controles internos deben evaluarse en la auditoría informática en el contexto de Basilea?

- ¿Cómo se pueden utilizar las herramientas de análisis de datos en la auditoría informática en el contexto de Basilea?

- ¿Qué medidas se pueden tomar para enfrentar los desafíos de la auditoría informática en el contexto de Basilea?

¿Qué es el Comité de Basilea y cuál es su función?

El Comité de Basilea para la Supervisión Bancaria (CBSB) es un foro internacional compuesto por representantes de bancos centrales y autoridades reguladoras de los países miembros. Su objetivo principal es promover la cooperación financiera internacional y la estabilidad del sistema bancario global. El CBSB no tiene autoridad para imponer leyes, pero sus recomendaciones son ampliamente adoptadas por los países miembros, lo que convierte sus acuerdos en estándares de facto para la regulación bancaria.

Los Acuerdos de Basilea: Un Marco para la Regulación Bancaria

Los Acuerdos de Basilea son un conjunto de recomendaciones emitidas por el CBSB para la supervisión bancaria. Estos acuerdos, divididos en Basilea I, Basilea II y Basilea III, establecen requisitos de capital para los bancos, con el objetivo de garantizar que las instituciones financieras tengan suficientes recursos para cubrir posibles pérdidas y mantener la estabilidad del sistema financiero. Cada acuerdo representa un avance en la regulación bancaria, incorporando nuevas herramientas y enfoques para gestionar los riesgos.

Acuerdos de Basilea I, II y III

- Basilea I (1988): Este primer acuerdo se centró en el capital mínimo que los bancos debían mantener como porcentaje de sus activos ponderados por riesgo. Estableció un enfoque simplificado para la gestión de riesgos, utilizando un sistema de ponderaciones fijas para diferentes tipos de activos.

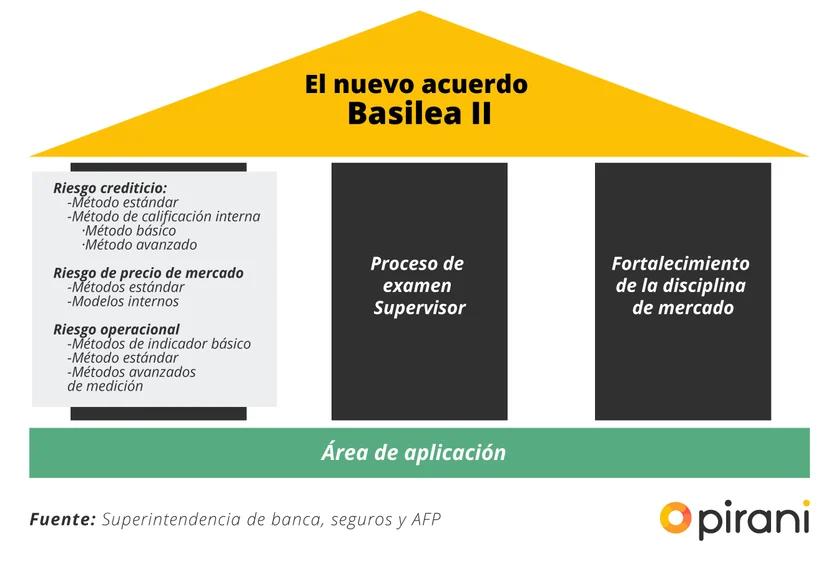

- Basilea II (2004): Se introdujo un enfoque más sofisticado para la gestión de riesgos, incorporando tres pilares:

- Requisitos de capital : Se amplió el enfoque de Basilea I, incorporando un sistema de ponderaciones de riesgo más flexible y la introducción de los modelos internos de riesgo.

- Supervisión bancaria : Se enfatizó la importancia de una supervisión bancaria efectiva, incluyendo la evaluación de los modelos internos de riesgo y el análisis de la gestión de riesgos de las instituciones financieras.

- Disciplina de mercado : Se promovió la transparencia y la divulgación de información financiera por parte de los bancos, con el objetivo de fortalecer la disciplina del mercado y mejorar la responsabilidad de las instituciones financieras.

- Basilea III (2010): Este acuerdo se enfocó en fortalecer la regulación bancaria después de la crisis financiera de 200Se introdujeron nuevos requisitos de capital, incluyendo el capital de alta calidad , y se reforzaron los requisitos de liquidez, con el objetivo de mejorar la resiliencia del sistema bancario frente a futuras crisis.

Impacto de los Acuerdos de Basilea en la Metodología de Auditoría Informática

Los Acuerdos de Basilea tienen un impacto directo en la metodología de auditoría informática, ya que las instituciones financieras deben demostrar su cumplimiento con estos estándares. Los auditores informáticos deben evaluar la eficacia de los sistemas de control interno, la precisión de los datos financieros y la seguridad de los sistemas de información, con el objetivo de asegurar que los bancos cumplen con los requisitos de capital, gestión de riesgos y supervisión establecidos por los Acuerdos de Basilea.

Puntos Clave para la Auditoría Informática en el Contexto de Basilea

- Análisis de Riesgo : Los auditores deben identificar y evaluar los riesgos asociados a los sistemas de información, como el riesgo de fraude, el riesgo de pérdida de datos o el riesgo de incumplimiento de las regulaciones de Basilea.

- Evaluación de Controles Internos : Se deben evaluar los controles internos que las instituciones financieras implementan para mitigar los riesgos identificados. Esto incluye la revisión de políticas y procedimientos, la evaluación de la seguridad lógica y física de los sistemas de información y la verificación de la eficacia de los procesos de control interno.

- Pruebas de Sistemas : Los auditores deben realizar pruebas de los sistemas de información para verificar su precisión, integridad y confiabilidad. Esto puede incluir pruebas de control, pruebas de penetración y análisis de datos.

- Cumplimiento de Normativas : Los auditores deben verificar que los sistemas de información de las instituciones financieras cumplen con las regulaciones de Basilea, incluyendo los requisitos de capital, gestión de riesgos y supervisión.

Herramientas y Técnicas para la Auditoría Informática en el Contexto de Basilea

Los auditores informáticos utilizan una variedad de herramientas y técnicas para llevar a cabo sus tareas en el contexto de los Acuerdos de Basilea. Algunas de estas herramientas incluyen:

- Software de Auditoría Informática : Este tipo de software permite a los auditores automatizar tareas como la recopilación de datos, el análisis de riesgos, la evaluación de controles y la generación de informes.

- Herramientas de Análisis de Datos : Las herramientas de análisis de datos se utilizan para identificar patrones, tendencias y anomalías en los datos financieros, lo que puede ayudar a los auditores a detectar posibles fraudes o errores.

- Herramientas de Seguridad Informática : Estas herramientas se utilizan para evaluar la seguridad de los sistemas de información, incluyendo la detección de vulnerabilidades, la evaluación de la seguridad de las redes y la detección de intrusiones.

Importancia de la Auditoría Informática en el Contexto de Basilea

La auditoría informática juega un papel crucial en el cumplimiento de los Acuerdos de Basilea, ya que permite a las instituciones financieras asegurar que sus sistemas de información son seguros, fiables y eficientes. Además, la auditoría informática contribuye a la estabilidad del sistema financiero global, al garantizar que los bancos cumplen con los requisitos de capital, gestión de riesgos y supervisión establecidos por los Acuerdos de Basilea.

Desafíos de la Auditoría Informática en el Contexto de Basilea

La auditoría informática en el contexto de los Acuerdos de Basilea presenta varios desafíos, incluyendo:

- Complejidad de los sistemas de información : Los sistemas de información de las instituciones financieras son cada vez más complejos, lo que dificulta la auditoría y la evaluación de los riesgos.

- Evolución constante de las tecnologías : La rápida evolución de las tecnologías de la información plantea desafíos para los auditores, quienes deben estar actualizados con las últimas tendencias y tecnologías para poder evaluar los riesgos de manera efectiva.

- Falta de personal especializado : La escasez de profesionales especializados en auditoría informática puede dificultar la contratación de auditores calificados para llevar a cabo las auditorías en el contexto de Basilea.

(Consultas Habituales)

¿Cuáles son los principales riesgos que se deben considerar en la auditoría informática en el contexto de Basilea?

Los principales riesgos que se deben considerar incluyen el riesgo de fraude, el riesgo de pérdida de datos, el riesgo de incumplimiento de las regulaciones de Basilea, el riesgo de seguridad informática y el riesgo de errores en los sistemas de información.

¿Qué tipo de controles internos deben evaluarse en la auditoría informática en el contexto de Basilea?

Los controles internos que se deben evaluar incluyen los controles de acceso, los controles de integridad de los datos, los controles de seguridad lógica y física de los sistemas de información, los controles de gestión de riesgos y los controles de cumplimiento de las regulaciones.

¿Cómo se pueden utilizar las herramientas de análisis de datos en la auditoría informática en el contexto de Basilea?

Las herramientas de análisis de datos se pueden utilizar para identificar patrones, tendencias y anomalías en los datos financieros, lo que puede ayudar a los auditores a detectar posibles fraudes o errores. También se pueden utilizar para evaluar la eficacia de los controles internos y para identificar áreas de mejora.

¿Qué medidas se pueden tomar para enfrentar los desafíos de la auditoría informática en el contexto de Basilea?

Las medidas que se pueden tomar incluyen la inversión en capacitación y desarrollo de personal especializado, la adopción de nuevas tecnologías y herramientas de auditoría, la colaboración con expertos en seguridad informática y la mejora de la comunicación entre los auditores y los responsables de los sistemas de información.

Los Acuerdos de Basilea son un marco fundamental para la regulación bancaria, y la auditoría informática juega un papel crucial en el cumplimiento de estos estándares. Los auditores informáticos deben estar preparados para enfrentar los desafíos de la auditoría en este contexto, utilizando las herramientas y técnicas adecuadas para evaluar los riesgos y asegurar la seguridad, integridad y confiabilidad de los sistemas de información de las instituciones financieras.

Artículos Relacionados