En el dinámico entorno del comercio, las empresas buscan constantemente maneras de optimizar sus operaciones y aumentar sus ganancias. Una práctica común para lograr estos objetivos es la mercancía recibida en consignación, un acuerdo en el cual un consignante (proveedor) entrega bienes a un consignatario (vendedor) para que los venda en su nombre. Este tipo de transacción presenta desafíos únicos para la auditoría, ya que implica la gestión de inventarios que no pertenecen al consignatario, pero que están bajo su control.

Este artículo profundiza en el entorno de la mercancía recibida en consignación, investigando su naturaleza, los riesgos asociados y las mejores prácticas para auditar este tipo de operaciones. Desde la comprensión de los conceptos básicos hasta la aplicación de técnicas de auditoría específicas, este recurso integral le brindará las herramientas necesarias para realizar una evaluación eficiente y efectiva de la mercancía en consignación.

Introducción a la Mercancía Recibida en Consignación

La mercancía recibida en consignación es un acuerdo comercial en el que un proveedor (consignante) entrega bienes a un vendedor (consignatario) para que los venda en su nombre. El consignatario no adquiere la propiedad de los bienes, solo tiene la responsabilidad de venderlos y remitir al consignante el precio de venta menos una comisión acordada.

Este tipo de acuerdo puede ser beneficioso para ambas partes:

- Para el consignante: Expande su mercado sin necesidad de invertir en infraestructura o personal de ventas.

- Para el consignatario: Amplía su oferta de productos, aumenta su volumen de ventas y potencialmente incrementa sus ingresos.

Sin embargo, la mercancía en consignación también presenta desafíos para ambas partes, especialmente en lo que respecta a la gestión de inventarios, la contabilidad y la auditoría.

Comprendiendo la Naturaleza de la Mercancía en Consignación

¿Qué es la mercadería recibida en consignación?

La mercancía recibida en consignación, también conocida como consignación, es un acuerdo comercial en el que un consignante (proveedor) entrega bienes a un consignatario (vendedor) para que los venda en su nombre. El consignatario no adquiere la propiedad de los bienes, solo tiene la responsabilidad de venderlos y remitir al consignante el precio de venta menos una comisión acordada.

El consignatario actúa como intermediario, administrando el inventario y gestionando la venta de los bienes en nombre del consignante. El consignante conserva la propiedad de los bienes hasta que se venden, por lo que no se contabilizan como inventario del consignatario.

¿Qué son los artículos recibidos en consignación?

Los artículos recibidos en consignación son los bienes que el consignante entrega al consignatario para que los venda. Estos artículos pueden ser de cualquier tipo, desde productos de consumo masivo hasta maquinaria industrial. Lo importante es que el consignante conserva la propiedad de los bienes hasta que se vendan.

Ejemplos de artículos recibidos en consignación:

- Ropa y accesorios de marca

- Electrodomésticos

- Libros

- Vehículos

- Maquinaria industrial

¿Cuál es el tratamiento del inventario en consignación?

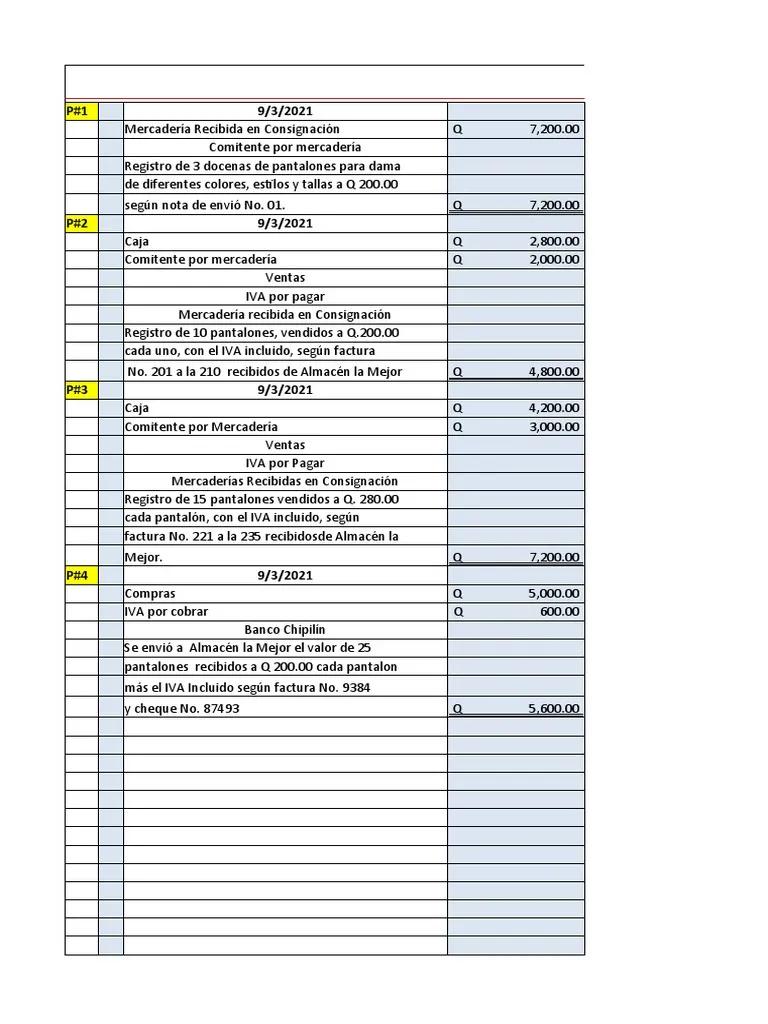

El inventario en consignación es un aspecto crucial de la auditoría de mercancía recibida en consignación. El consignatario no debe registrar el inventario en consignación en sus propios registros de inventario, ya que no es propiedad suya. En cambio, el inventario debe registrarse en los libros del consignante.

Es fundamental que el consignatario mantenga registros separados del inventario en consignación, incluyendo:

- Cantidad de inventario recibido

- Fecha de recepción

- Precio de venta acordado

- Cantidad de inventario vendido

- Fecha de venta

- Monto de las comisiones

Estos registros son esenciales para garantizar que el consignatario pueda rendir cuentas al consignante por el inventario recibido y vendido.

Riesgos Asociados a la Mercancía en Consignación

La mercancía en consignación presenta riesgos tanto para el consignante como para el consignatario. Es importante que ambos conozcan estos riesgos y tomen medidas para mitigarlos.

Riesgos para el Consignante

- Pérdida o daño del inventario: El consignante corre el riesgo de que el inventario se pierda o se dañe mientras está en posesión del consignatario. Es importante que se establezcan acuerdos claros sobre la responsabilidad por daños o pérdidas.

- Retraso en el pago: El consignante puede experimentar retrasos en el pago de las ventas si el consignatario no cumple con sus obligaciones.

- Fraude o robo: El consignante debe estar atento a la posibilidad de fraude o robo por parte del consignatario. Es importante implementar controles internos para mitigar este riesgo.

- Mala gestión del inventario: El consignante debe asegurarse de que el consignatario gestione adecuadamente el inventario, incluyendo la rotación, el almacenamiento y la seguridad.

Riesgos para el Consignatario

- Problemas de inventario: El consignatario puede enfrentar problemas de inventario, como daños, obsolescencia o robo, que pueden afectar su rentabilidad.

- Problemas de contabilidad: El consignatario debe manejar con cuidado la contabilidad de la mercancía en consignación para evitar errores y confusiones.

- Conflictos con el consignante: El consignatario puede enfrentar conflictos con el consignante sobre el precio de venta, las comisiones o la gestión del inventario.

Auditoría de Mercancía Recibida en Consignación

La auditoría de mercancía recibida en consignación es un proceso crucial para garantizar que las operaciones de consignación se lleven a cabo de manera eficiente y transparente. El objetivo de la auditoría es verificar la exactitud de los registros, la gestión del inventario y el cumplimiento de los acuerdos de consignación.

Objetivos de la Auditoría

Los objetivos principales de la auditoría de mercancía recibida en consignación son:

- Verificar la exactitud de los registros: Se debe verificar que los registros del consignatario coincidan con los registros del consignante.

- Evaluar la gestión del inventario: Se debe evaluar la forma en que el consignatario maneja el inventario, incluyendo la rotación, el almacenamiento y la seguridad.

- Determinar el cumplimiento de los acuerdos de consignación: Se debe verificar que el consignatario cumpla con los términos del acuerdo de consignación, incluyendo el precio de venta, las comisiones y la fecha de pago.

- Identificar posibles riesgos: La auditoría debe identificar posibles riesgos para el consignante y el consignatario.

Técnicas de Auditoría

Las técnicas de auditoría que se utilizan para la mercancía recibida en consignación incluyen:

- Revisión de documentos: Se deben revisar los documentos relevantes, como los contratos de consignación, las facturas de venta, las notas de crédito, los registros de inventario y los estados de cuenta.

- Conteo físico del inventario: Se debe realizar un conteo físico del inventario en consignación para verificar la exactitud de los registros.

- Confirmación con el consignante: Se debe confirmar con el consignante la cantidad de inventario en consignación y los detalles de las ventas.

- Análisis de las transacciones: Se debe analizar las transacciones de venta para verificar el precio de venta, las comisiones y la fecha de pago.

Procedimientos de Auditoría

Los procedimientos de auditoría específicos para la mercancía recibida en consignación pueden variar según la naturaleza de la operación, el tamaño de la empresa y los riesgos involucrados. Sin embargo, algunos procedimientos comunes incluyen:

- Obtener una comprensión de la operación de consignación: Se debe comprender cómo funciona la operación de consignación, los términos del acuerdo de consignación y los riesgos asociados.

- Revisar los registros del consignatario: Se deben revisar los registros del consignatario relacionados con la mercancía en consignación, incluyendo los registros de recepción, los registros de venta, los registros de inventario y los registros de comisiones.

- Conferir con el consignante: Se debe confirmar con el consignante la cantidad de inventario en consignación, los detalles de las ventas y los pagos realizados.

- Realizar un conteo físico del inventario: Se debe realizar un conteo físico del inventario en consignación para verificar la exactitud de los registros.

- Analizar las transacciones de venta: Se debe analizar las transacciones de venta para verificar el precio de venta, las comisiones y la fecha de pago.

- Evaluar los controles internos: Se deben evaluar los controles internos del consignatario para determinar si son adecuados para mitigar los riesgos asociados con la mercancía en consignación.

- Documentar las conclusiones de la auditoría: Se deben documentar las conclusiones de la auditoría, incluyendo los hallazgos, las recomendaciones y las acciones correctivas.

Recomendaciones para la Gestión de la Mercancía en Consignación

Para gestionar de manera eficiente la mercancía en consignación, tanto el consignante como el consignatario deben implementar ciertas medidas:

Recomendaciones para el Consignante

- Establecer un contrato de consignación claro: El contrato debe definir claramente los términos de la consignación, incluyendo el precio de venta, las comisiones, la responsabilidad por daños o pérdidas, la fecha de pago y el proceso de devolución del inventario no vendido.

- Monitorear el inventario en consignación: El consignante debe monitorear el inventario en consignación para asegurarse de que se venda de manera eficiente y que no se deteriore.

- Implementar controles internos: El consignante debe implementar controles internos para mitigar los riesgos de fraude, robo y mala gestión del inventario.

- Considerar la posibilidad de realizar auditorías periódicas: El consignante debe considerar la posibilidad de realizar auditorías periódicas para verificar la exactitud de los registros, la gestión del inventario y el cumplimiento de los acuerdos de consignación.

Recomendaciones para el Consignatario

- Mantener registros separados del inventario en consignación: El consignatario debe mantener registros separados del inventario en consignación para evitar confusiones con su propio inventario.

- Gestionar el inventario de manera eficiente: El consignatario debe gestionar el inventario en consignación de manera eficiente, incluyendo la rotación, el almacenamiento y la seguridad.

- Cumplir con los términos del contrato de consignación: El consignatario debe cumplir con los términos del contrato de consignación, incluyendo el precio de venta, las comisiones y la fecha de pago.

- Comunicarse con el consignante de manera regular: El consignatario debe comunicarse con el consignante de manera regular para actualizarlo sobre el inventario en consignación, las ventas y los pagos.

(Consultas Habituales)

¿Cómo se registran las mercancías en consignación?

Las mercancías en consignación no se registran en los libros del consignatario, ya que no son propiedad suya. El consignante es el que debe registrar el inventario en consignación en sus propios libros.

¿Cómo se auditan las mercancías en consignación?

La auditoría de mercancías en consignación implica verificar la exactitud de los registros, la gestión del inventario y el cumplimiento de los acuerdos de consignación. Se utilizan técnicas como la revisión de documentos, el conteo físico del inventario, la confirmación con el consignante y el análisis de las transacciones.

¿Cuáles son los riesgos asociados con la mercancía en consignación?

Los riesgos asociados con la mercancía en consignación incluyen la pérdida o daño del inventario, el retraso en el pago, el fraude o robo y la mala gestión del inventario. Tanto el consignante como el consignatario deben estar conscientes de estos riesgos y tomar medidas para mitigarlos.

¿Qué son las notas de crédito en consignación?

Las notas de crédito en consignación son documentos que se utilizan para registrar la devolución de inventario no vendido al consignante. Estas notas de crédito deben ser emitidas por el consignatario y deben incluir la cantidad de inventario devuelto, la fecha de devolución y el precio de venta acordado.

¿Cómo se calcula la comisión en consignación?

La comisión en consignación se calcula como un porcentaje del precio de venta del inventario. El porcentaje de la comisión se establece en el contrato de consignación y puede variar según el tipo de producto, el volumen de ventas y otros factores.

La mercancía recibida en consignación es una práctica comercial común que puede ser beneficiosa tanto para el consignante como para el consignatario. Sin embargo, tener en cuenta los riesgos asociados con este tipo de operación y tomar medidas para mitigarlos. La auditoría de mercancía en consignación es un proceso crucial para garantizar la eficiencia y la transparencia de las operaciones de consignación.

Al comprender los conceptos básicos de la mercancía en consignación, los riesgos involucrados y las mejores prácticas de auditoría, las empresas pueden gestionar de manera efectiva este tipo de operaciones y minimizar los riesgos asociados.

Artículos Relacionados