El Memorandum de Planificación de Auditoría es un documento fundamental para el éxito de cualquier auditoría, especialmente en el contexto de las municipalidades bolivianas. Este documento establece el marco de trabajo para el proceso de auditoría, definiendo los objetivos, alcance, metodología y recursos necesarios para llevar a cabo una evaluación exhaustiva y eficiente de las operaciones de la entidad municipal.

Importancia del Memorandum de Planificación de Auditoría

La planificación de una auditoría municipal en Bolivia es crucial por varias razones:

- Asegura la eficacia y eficiencia de la auditoría: Al definir claramente los objetivos, el alcance y la metodología, se evita la duplicación de esfuerzos y se optimiza el uso de los recursos.

- Identifica riesgos y áreas de enfoque: La planificación permite identificar áreas de alto riesgo y priorizar la evaluación de las mismas, lo que contribuye a una auditoría más efectiva.

- Establece un marco de trabajo claro: El memorandum de planificación sirve como un documento de referencia para el equipo de auditoría, asegurando que todos los involucrados comprendan los objetivos, el alcance y las expectativas de la auditoría.

- Facilita la comunicación con la entidad auditada: Al compartir el memorandum con la municipalidad, se establece un canal de comunicación transparente y se facilita la colaboración durante el proceso de auditoría.

- Cumple con los estándares de auditoría: Las normas de auditoría generalmente exigen la elaboración de un memorandum de planificación, asegurando que la auditoría se realice de acuerdo con las mejores prácticas.

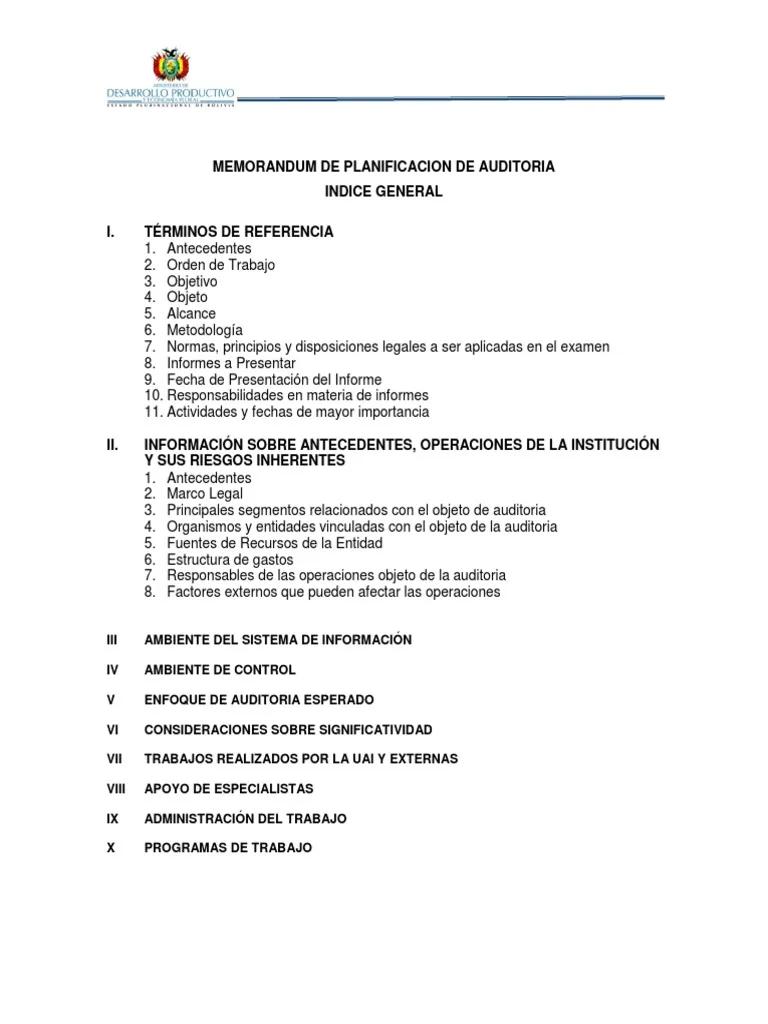

Estructura del Memorandum de Planificación de Auditoría

El memorandum de planificación de una auditoría municipal en Bolivia generalmente incluye los siguientes elementos:

Información General

- Nombre de la entidad auditada: Nombre completo de la municipalidad.

- Fecha de la auditoría: Período de tiempo que abarca la auditoría.

- Nombre del auditor o equipo de auditoría: Identificación del equipo responsable de la auditoría.

- Objetivo de la auditoría: Descripción clara de los objetivos específicos que se pretenden alcanzar con la auditoría.

- Alcance de la auditoría: Definición precisa de las áreas, operaciones o actividades que serán incluidas en la auditoría.

Metodología de la Auditoría

- Procedimientos de auditoría: Descripción de las técnicas y métodos que se utilizarán para recopilar y evaluar la evidencia. Ejemplos: revisión de documentos, entrevistas, observaciones, análisis de datos, etc.

- Estándares de auditoría: Especificación de las normas y estándares profesionales que se aplicarán durante la auditoría.

- Riesgos de auditoría: Identificación de los riesgos potenciales que pueden afectar la auditoría, como la falta de documentación, la existencia de fraudes o errores, etc.

- Controles internos: Evaluación de los controles internos de la municipalidad para determinar su eficacia en la prevención y detección de errores y fraudes.

Recursos y Planificación

- Recursos humanos: Número de auditores, perfiles profesionales y experiencia relevante.

- Recursos materiales: Equipos informáticos, software de auditoría, herramientas de análisis de datos, etc.

- Cronograma de la auditoría: Fechas clave para la realización de las diferentes etapas de la auditoría.

- Presupuesto de la auditoría: Estimación de los costos asociados a la auditoría, incluyendo honorarios, gastos de viaje, materiales, etc.

Comunicación y Documentación

- Canales de comunicación: Métodos de comunicación con la municipalidad durante la auditoría (reuniones, correos electrónicos, etc.).

- Documentación de la auditoría: Descripción de los documentos que se generarán durante la auditoría, como informes de hallazgos, actas de reuniones, etc.

- Control de calidad: Descripción de los procedimientos de control de calidad que se implementarán para asegurar la precisión y confiabilidad de la auditoría.

Consideraciones Específicas para la Planificación de Auditorías Municipales en Bolivia

La planificación de una auditoría municipal en Bolivia presenta algunas particularidades que deben ser consideradas:

- Marco legal y normativo: La auditoría debe ajustarse al marco legal y normativo boliviano, incluyendo la Ley de Municipalidades, la Ley de Transparencia y Acceso a la Información Pública, etc.

- Estructura organizacional de las municipalidades: La planificación debe considerar la estructura organizacional específica de la municipalidad, incluyendo sus diferentes departamentos, unidades y funciones.

- Recursos financieros y presupuestarios: La auditoría debe evaluar la gestión financiera de la municipalidad, incluyendo la ejecución del presupuesto, la gestión de la deuda, etc.

- Proyectos y obras públicas: La auditoría puede incluir la evaluación de proyectos y obras públicas, incluyendo la licitación, la ejecución y la supervisión.

- Servicios públicos: La auditoría puede evaluar la prestación de servicios públicos, como el agua potable, la energía eléctrica, el alcantarillado, la recolección de residuos, etc.

- Participación ciudadana: La auditoría puede considerar la participación ciudadana en la gestión municipal, incluyendo la transparencia, la rendición de cuentas y la consulta ciudadana.

Ejemplo de Memorandum de Planificación de Auditoría

A continuación, se presenta un ejemplo de un memorandum de planificación de auditoría para una municipalidad en Bolivia:

Memorandum de Planificación de Auditoría

Nombre de la entidad auditada: Municipalidad de La Paz

Fecha de la auditoría: Enero 2023 - Diciembre 2023

Nombre del auditor o equipo de auditoría: Empresa de Auditoría XYZ

Objetivo de la auditoría: Evaluar la gestión financiera y la ejecución del presupuesto de la Municipalidad de La Paz durante el año 202

Alcance de la auditoría: La auditoría abarcará las siguientes áreas:

- Revisión de los estados financieros de la municipalidad.

- Evaluación de la ejecución del presupuesto municipal.

- Análisis de la gestión de la deuda municipal.

- Revisión de los procesos de licitación y contratación pública.

- Evaluación de la gestión de los recursos humanos.

- Análisis de la gestión de los activos municipales.

Metodología de la auditoría: La auditoría se basará en los siguientes procedimientos:

- Revisión de documentos y registros.

- Entrevistas con funcionarios municipales.

- Observaciones de los procesos y operaciones.

- Análisis de datos financieros y presupuestarios.

Riesgos de auditoría: Los riesgos potenciales que pueden afectar la auditoría incluyen:

- Falta de documentación adecuada.

- Posibles errores o fraudes en la gestión financiera.

- Inconsistencias en la aplicación de los controles internos.

Recursos y Planificación: La auditoría se llevará a cabo con un equipo de tres auditores con experiencia en auditoría financiera y gestión pública. El cronograma de la auditoría se detallará en un plan de trabajo específico. El presupuesto de la auditoría se estima en $X.

Comunicación y Documentación: La comunicación con la Municipalidad de La Paz se realizará a través de reuniones, correos electrónicos y llamadas telefónicas. La documentación de la auditoría incluirá informes de hallazgos, actas de reuniones y otros documentos relevantes.

Consultas Habituales

¿Quién debe realizar la auditoría de una municipalidad en Bolivia?

Las auditorías de las municipalidades en Bolivia pueden ser realizadas por diferentes entidades, incluyendo:

- Contraloría General del Estado: Es el órgano de control externo del Estado, responsable de la auditoría de las entidades públicas, incluyendo las municipalidades.

- Auditores independientes: Profesionales con experiencia en auditoría que pueden ser contratados por la municipalidad para realizar una auditoría independiente.

- Organizaciones no gubernamentales (ONGs): Algunas ONGs se especializan en la auditoría de la gestión pública y pueden realizar auditorías de municipalidades.

¿Cuáles son los beneficios de una auditoría municipal?

Las auditorías municipales ofrecen varios beneficios, entre ellos:

- Mejora de la transparencia y la rendición de cuentas: La auditoría permite identificar y corregir posibles irregularidades en la gestión municipal, promoviendo la transparencia y la rendición de cuentas.

- Identificación de áreas de mejora: La auditoría puede identificar áreas de mejora en la gestión municipal, lo que permite implementar medidas para optimizar la eficiencia y la eficacia de las operaciones.

- Reducción de riesgos: La auditoría ayuda a identificar y mitigar riesgos financieros y operativos, lo que puede contribuir a la estabilidad y el buen funcionamiento de la municipalidad.

- Cumplimiento de las normas legales: La auditoría asegura que la municipalidad cumple con las normas legales y los estándares de gestión pública.

- Fortalecimiento de la confianza pública: Las auditorías transparentes y rigurosas contribuyen a fortalecer la confianza pública en la gestión municipal.

¿Cómo se puede participar en el proceso de auditoría de una municipalidad?

La participación ciudadana en el proceso de auditoría es fundamental para asegurar la transparencia y la rendición de cuentas. Los ciudadanos pueden participar de diferentes maneras:

- Presentando denuncias o sugerencias: Los ciudadanos pueden presentar denuncias o sugerencias sobre posibles irregularidades o áreas de mejora en la gestión municipal.

- Solicitando información pública: Los ciudadanos tienen derecho a solicitar información pública sobre la gestión de la municipalidad, incluyendo los estados financieros, los contratos y los proyectos.

- Participando en audiencias públicas: Las audiencias públicas son espacios para que los ciudadanos expresen sus opiniones y planteen preguntas sobre la gestión municipal.

- Formando parte de comités de control ciudadano: Algunos municipios cuentan con comités de control ciudadano que participan en el proceso de auditoría y vigilancia de la gestión municipal.

¿Qué pasa si se detectan irregularidades en la auditoría de una municipalidad?

Si la auditoría detecta irregularidades en la gestión municipal, se deben tomar medidas para corregirlas. Esto puede incluir:

- Recomendaciones para mejorar la gestión: El auditor puede emitir recomendaciones para mejorar la gestión municipal y prevenir futuras irregularidades.

- Sanciones administrativas: Las autoridades competentes pueden imponer sanciones administrativas a los funcionarios responsables de las irregularidades.

- Denuncias penales: Si las irregularidades son graves, se puede presentar una denuncia penal ante las autoridades competentes.

El Memorandum de Planificación de Auditoría es un instrumento esencial para llevar a cabo una auditoría municipal efectiva en Bolivia. Este documento proporciona un marco de trabajo claro y preciso para el proceso de auditoría, asegurando la eficiencia, la eficacia y la calidad de la evaluación. La planificación detallada, la consideración de las particularidades de las municipalidades bolivianas y la participación ciudadana son elementos clave para el éxito de una auditoría municipal.

La auditoría municipal es un proceso fundamental para la transparencia, la rendición de cuentas y la mejora de la gestión pública en Bolivia. A través de una planificación adecuada y una ejecución rigurosa, las auditorías pueden contribuir al buen gobierno y al desarrollo de las municipalidades.

Artículos Relacionados