En el ámbito empresarial, la confianza es un activo invaluable. Para mantener esa confianza, las empresas deben garantizar la transparencia y la integridad en sus operaciones, especialmente en sus estados financieros. La auditoría de cuentas anuales desempeña un papel crucial en este proceso, proporcionando una evaluación independiente de la precisión y la fiabilidad de la información financiera. Sin embargo, la auditoría no es un proceso improvisado; requiere una planificación meticulosa para garantizar su eficacia y eficiencia.

El Memorándum de Planificación de Auditoría es un documento esencial que establece la base para una auditoría exitosa. Es un plan de acción detallado que define el alcance, los objetivos, los recursos y las estrategias que se utilizarán durante el proceso de auditoría. Este documento sirve como una el equipo de auditoría, asegurando que la auditoría se realice de manera sistemática y eficiente, cubriendo todos los aspectos relevantes.

- ¿Por qué es Crucial la Planificación de la Auditoría?

- Elementos Clave del Memorándum de Planificación de Auditoría

- Beneficios del Memorándum de Planificación de Auditoría

- Ejemplo de Memorándum de Planificación de Auditoría

- Consultas Habituales

- ¿Quién debe elaborar el memorándum de planificación de auditoría?

- ¿Es necesario un memorándum de planificación de auditoría para todas las auditorías?

- ¿Cómo se relaciona el memorándum de planificación de auditoría con el memorándum de finalización de auditoría?

- ¿Qué sucede si se identifican riesgos adicionales durante la auditoría?

- ¿Cuál es la importancia de la documentación en la planificación de la auditoría?

¿Por qué es Crucial la Planificación de la Auditoría?

La planificación de la auditoría es fundamental por varias razones:

- Identificación de Riesgos: La planificación permite al equipo de auditoría identificar los riesgos potenciales que podrían afectar la precisión de la información financiera. Esto incluye la evaluación de los riesgos inherentes a la empresa, los riesgos de control interno y los riesgos de detección.

- Definición de Alcance y Objetivos: El memorándum de planificación define claramente el alcance de la auditoría, estableciendo los estados financieros que se auditarán, el período cubierto y los objetivos específicos de la auditoría. Esto evita confusiones y asegura que la auditoría se centre en los aspectos más relevantes.

- Optimización de Recursos: La planificación ayuda a optimizar el uso de los recursos, tanto humanos como financieros. Al determinar las áreas de mayor riesgo y los procedimientos de auditoría necesarios, se puede asignar el tiempo y los recursos de manera eficiente, evitando duplicaciones y esfuerzos innecesarios.

- Mejora de la Eficiencia: Una planificación adecuada mejora la eficiencia del proceso de auditoría. Al definir los procedimientos y las tareas con anticipación, se reduce la necesidad de improvisaciones y se facilita la coordinación entre los miembros del equipo de auditoría.

- Comunicación Eficaz: El memorándum de planificación sirve como un documento de comunicación eficaz entre el equipo de auditoría y la empresa auditada. Establece las expectativas y los requerimientos de la auditoría, asegurando una comprensión mutua del proceso y los objetivos.

Elementos Clave del Memorándum de Planificación de Auditoría

Un memorándum de planificación de auditoría completo debe incluir los siguientes elementos:

Información General

- Nombre de la Empresa Auditada: Identificación clara de la empresa que será objeto de la auditoría.

- Fecha de la Auditoría: Fecha de inicio y finalización de la auditoría.

- Periodo Auditado: Período de tiempo que abarca la auditoría (por ejemplo, año fiscal).

- Nombre del Auditor: Nombre de la firma de auditoría o del auditor principal.

- Objetivo de la Auditoría: Definición clara del objetivo principal de la auditoría, que generalmente es expresar una opinión sobre la razonabilidad de los estados financieros.

Entorno de la Empresa

- Industria y Sector: Descripción de la industria y el sector en el que opera la empresa, incluyendo los riesgos y las características específicas de ese sector.

- Naturaleza del Negocio: Descripción detallada de las operaciones y la estructura de la empresa, incluyendo sus principales productos o servicios, mercados, clientes y proveedores.

- Estructura Organizativa: Descripción de la estructura organizativa de la empresa, incluyendo las principales funciones y responsabilidades de los diferentes departamentos.

Evaluación de Riesgos

- Riesgos Inherentes: Identificación de los riesgos inherentes a la empresa, es decir, los riesgos que existen independientemente de los controles internos. Estos riesgos pueden estar relacionados con la industria, la naturaleza del negocio, el entorno económico o el marco legal.

- Riesgos de Control Interno: Evaluación de la eficacia de los controles internos de la empresa para mitigar los riesgos inherentes. Los controles internos pueden incluir políticas, procedimientos, controles físicos y controles informáticos.

- Riesgos de Detección: Identificación de los riesgos de que el equipo de auditoría no detecte errores o irregularidades significativas en los estados financieros. Estos riesgos pueden estar relacionados con la naturaleza de las pruebas de auditoría, las limitaciones de los procedimientos de auditoría y las capacidades del equipo de auditoría.

Planificación de la Auditoría

- Procedimientos de Auditoría: Descripción detallada de los procedimientos de auditoría que se utilizarán para obtener evidencia suficiente y apropiada para sustentar la opinión del auditor. Estos procedimientos pueden incluir pruebas de control, pruebas sustantivas y procedimientos analíticos.

- Recursos: Descripción de los recursos humanos y financieros que se asignarán a la auditoría, incluyendo el número de auditores, el tiempo estimado para la auditoría y el presupuesto.

- Cronograma: Establecimiento de un cronograma de la auditoría, incluyendo las fechas de inicio y finalización de las diferentes etapas de la auditoría, como la planificación, la ejecución de las pruebas y la elaboración del informe de auditoría.

Comunicación

- Comunicación con la Empresa: Descripción de los canales de comunicación con la empresa auditada, incluyendo los puntos de contacto, las reuniones programadas y los medios de comunicación utilizados.

- Comunicación con el Equipo de Auditoría: Descripción de los mecanismos de comunicación interna dentro del equipo de auditoría, incluyendo las reuniones de planificación, las actualizaciones de progreso y las discusiones sobre los hallazgos de la auditoría.

Documentación

- Documentación de la Planificación: Documentación detallada de todas las decisiones y juicios profesionales tomados durante la fase de planificación, incluyendo los riesgos identificados, los procedimientos de auditoría seleccionados y los recursos asignados.

- Documentación de las Pruebas: Documentación de las pruebas de auditoría realizadas, incluyendo los procedimientos específicos utilizados, la evidencia obtenida y las conclusiones alcanzadas.

Beneficios del Memorándum de Planificación de Auditoría

La elaboración de un memorándum de planificación de auditoría ofrece numerosos beneficios, tanto para el equipo de auditoría como para la empresa auditada:

- Mayor Eficacia y Eficiencia: La planificación adecuada permite al equipo de auditoría enfocarse en los aspectos más relevantes de la auditoría, optimizando el uso de los recursos y mejorando la eficiencia del proceso.

- Reducción de Riesgos: La identificación y evaluación de riesgos durante la planificación permite al equipo de auditoría tomar medidas para mitigar los riesgos potenciales, reduciendo la posibilidad de errores o irregularidades significativas en los estados financieros.

- Mejor Comunicación: El memorándum de planificación sirve como un documento de comunicación eficaz entre el equipo de auditoría y la empresa auditada, asegurando una comprensión mutua del proceso de auditoría y las expectativas.

- Mayor Transparencia: La documentación detallada de la planificación proporciona una mayor transparencia en el proceso de auditoría, permitiendo a la empresa auditada comprender el enfoque y las estrategias que se utilizarán.

- Mejora de la Calidad de la Auditoría: Una planificación adecuada aumenta la calidad de la auditoría, asegurando que se aborden todos los aspectos relevantes y se obtenga evidencia suficiente y apropiada para sustentar la opinión del auditor.

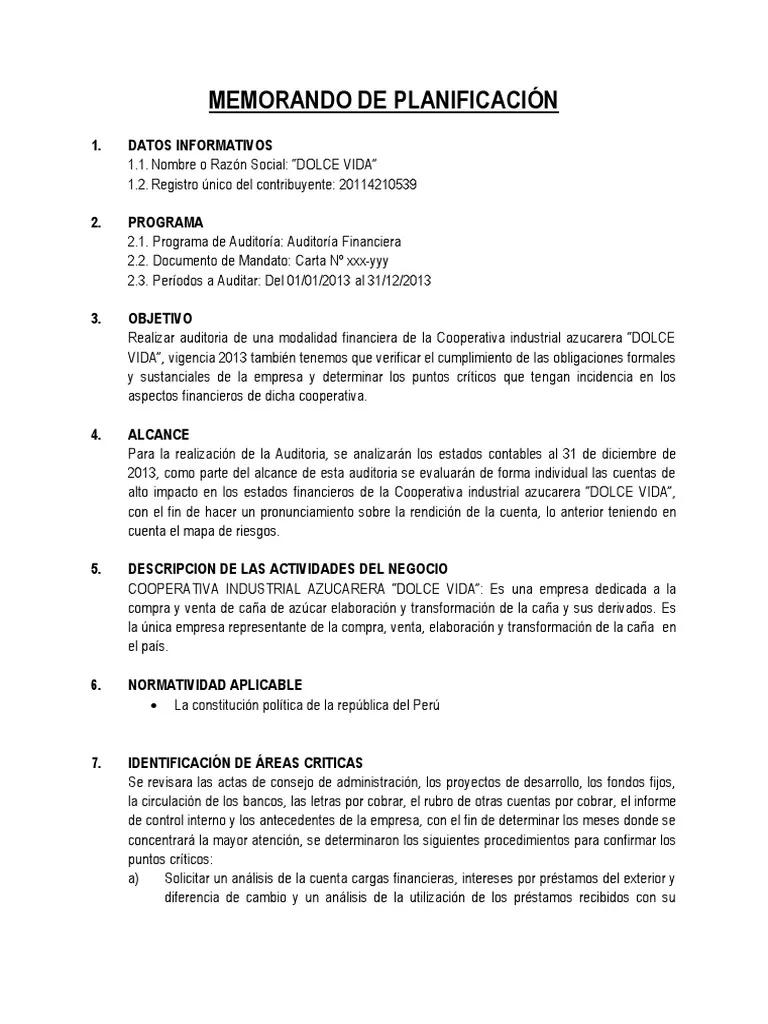

Ejemplo de Memorándum de Planificación de Auditoría

A continuación, se presenta un ejemplo de un memorándum de planificación de auditoría para una empresa comercial:

Memorándum de Planificación de Auditoría

Fecha: 20 de octubre de 2023

Para: Empresa Comercial S.A.

De: Firma de Auditoría S.A.

Asunto: Planificación de la Auditoría de los Estados Financieros para el Ejercicio Finalizado el 31 de diciembre de 202

Objetivo de la Auditoría: Expresar una opinión sobre la razonabilidad de los estados financieros de Empresa Comercial S.A. Para el ejercicio finalizado el 31 de diciembre de 2023, de acuerdo con las Normas Internacionales de Información Financiera (NIIF).

Naturaleza del Negocio: Empresa Comercial S.A. Es una empresa comercial dedicada a la importación y distribución de productos electrónicos. La empresa opera en un mercado competitivo y tiene una estructura organizativa descentralizada.

Riesgos Inherentes: Los riesgos inherentes a la empresa incluyen la volatilidad de los precios de los productos electrónicos, la competencia intensa, los riesgos de obsolescencia de los productos y la posibilidad de fraudes en las operaciones comerciales.

Riesgos de Control Interno: Los riesgos de control interno incluyen la falta de segregación de funciones, la insuficiencia de controles sobre los inventarios, la falta de controles sobre las transacciones de ventas y la posibilidad de errores en el sistema de información financiera.

Procedimientos de Auditoría: Los procedimientos de auditoría incluyen pruebas de control, pruebas sustantivas y procedimientos analíticos. Se realizarán pruebas de control para evaluar la eficacia de los controles internos de la empresa. Se realizarán pruebas sustantivas para obtener evidencia suficiente y apropiada sobre la razonabilidad de las saldos de las cuentas y las transacciones. Se realizarán procedimientos analíticos para identificar posibles errores o irregularidades en los estados financieros.

Recursos: Se asignarán dos auditores senior y un auditor junior a la auditoría. El tiempo estimado para la auditoría es de 40 días. El presupuesto para la auditoría es de $10,000.

Cronograma:

- Semana 1: Revisión de la documentación de la empresa y planificación de la auditoría.

- Semana 2-3: Ejecución de pruebas de control.

- Semana 4-6: Ejecución de pruebas sustantivas.

- Semana 7-8: Finalización de la auditoría y elaboración del informe de auditoría.

Comunicación: Se realizarán reuniones periódicas con la gerencia de la empresa para discutir el progreso de la auditoría y cualquier hallazgo significativo. Se utilizará el correo electrónico para la comunicación escrita.

Documentación: Se documentarán todas las decisiones y juicios profesionales tomados durante la fase de planificación, incluyendo los riesgos identificados, los procedimientos de auditoría seleccionados y los recursos asignados. Se documentarán las pruebas de auditoría realizadas, incluyendo los procedimientos específicos utilizados, la evidencia obtenida y las conclusiones alcanzadas.

Este memorándum de planificación de auditoría es un ejemplo básico. El contenido específico del memorándum variará según la naturaleza de la empresa, la complejidad de las operaciones y los riesgos específicos identificados.

Consultas Habituales

¿Quién debe elaborar el memorándum de planificación de auditoría?

El memorándum de planificación de auditoría debe ser elaborado por el equipo de auditoría, generalmente liderado por el auditor principal. Sin embargo, la empresa auditada puede proporcionar información relevante que ayude a la elaboración del memorándum.

¿Es necesario un memorándum de planificación de auditoría para todas las auditorías?

Sí, es recomendable elaborar un memorándum de planificación de auditoría para todas las auditorías, independientemente de la complejidad de la empresa o las operaciones. Incluso para auditorías pequeñas, una planificación adecuada puede mejorar la eficiencia y reducir los riesgos.

¿Cómo se relaciona el memorándum de planificación de auditoría con el memorándum de finalización de auditoría?

El memorándum de planificación de auditoría establece el plan de acción para la auditoría, mientras que el memorándum de finalización de auditoría resume los hallazgos y las conclusiones de la auditoría. Ambos documentos son esenciales para un proceso de auditoría completo y transparente.

¿Qué sucede si se identifican riesgos adicionales durante la auditoría?

Si se identifican riesgos adicionales durante la auditoría, el equipo de auditoría debe actualizar el memorándum de planificación de auditoría para reflejar estos nuevos riesgos. Esto puede implicar la realización de pruebas adicionales o la modificación del enfoque de la auditoría.

¿Cuál es la importancia de la documentación en la planificación de la auditoría?

La documentación es crucial en la planificación de la auditoría porque proporciona un registro de las decisiones y juicios profesionales tomados durante la fase de planificación. Esto ayuda a garantizar la transparencia y la responsabilidad en el proceso de auditoría.

El memorándum de planificación de auditoría es una herramienta esencial para garantizar una auditoría eficaz y eficiente. Al identificar los riesgos, definir el alcance y los objetivos, optimizar los recursos y establecer un cronograma, el memorándum de planificación proporciona una base sólida para un proceso de auditoría exitoso. La elaboración de un memorándum de planificación de auditoría completo y detallado beneficia tanto al equipo de auditoría como a la empresa auditada, asegurando la transparencia, la responsabilidad y la calidad del proceso de auditoría.

Artículos Relacionados