En el ámbito de la auditoría, la matriz de hallazgos es una herramienta indispensable para organizar, analizar y comunicar los resultados de una evaluación. Es un documento que resume de forma estructurada los problemas, deficiencias o áreas de mejora identificadas durante el proceso de auditoría. Su importancia radica en su capacidad para proporcionar una visión clara y concisa de los hallazgos, facilitando la comprensión de los riesgos y la toma de decisiones correctivas.

- ¿Qué es la Matriz de Hallazgos?

- Beneficios de Utilizar una Matriz de Hallazgos

- Tipos de Matrices de Hallazgos

- Cómo Crear una Matriz de Hallazgos

- Ejemplos de Matrices de Hallazgos

- Consultas Habituales

- ¿Qué es una auditoría?

- ¿Quién realiza una auditoría?

- ¿Por qué es importante la matriz de hallazgos?

- ¿Cómo se utiliza la matriz de hallazgos?

- ¿Qué debe incluir una matriz de hallazgos?

- ¿Qué es un hallazgo crítico?

- ¿Qué es un plan de acción correctiva?

- ¿Cuál es la diferencia entre una auditoría interna y una auditoría externa?

- ¿Qué es una auditoría de cumplimiento?

- ¿Qué es una auditoría de gestión de riesgos?

¿Qué es la Matriz de Hallazgos?

La matriz de hallazgos es una tabla o esquema que presenta de forma organizada los resultados de una auditoría. Cada fila de la matriz representa un hallazgo específico, mientras que las columnas proporcionan información detallada sobre cada uno de ellos. La información que se incluye en la matriz puede variar según el tipo de auditoría y los objetivos específicos de la misma, pero generalmente incluye:

- Descripción del hallazgo: Una descripción clara y concisa del problema o área de mejora identificada.

- Criterio de auditoría: La norma, política, ley o estándar que se utiliza como base para evaluar el hallazgo.

- Evidencia: Los documentos, registros o pruebas que respaldan el hallazgo.

- Impacto: La magnitud del problema o la importancia del área de mejora.

- Recomendación: Las acciones que se deben tomar para corregir el problema o mejorar el área.

- Responsable: La persona o departamento responsable de implementar las recomendaciones.

- Plazo: La fecha límite para implementar las recomendaciones.

- Estado: El progreso en la implementación de las recomendaciones.

Beneficios de Utilizar una Matriz de Hallazgos

Utilizar una matriz de hallazgos ofrece numerosos beneficios para el proceso de auditoría, entre ellos:

- Organización y claridad: La matriz proporciona una estructura clara y concisa para organizar los hallazgos, facilitando su comprensión y análisis.

- Comunicación efectiva: La matriz permite comunicar los hallazgos de forma clara y precisa a los interesados, incluyendo la gerencia, el equipo auditado y las partes interesadas externas.

- Seguimiento y control: La matriz permite realizar un seguimiento del progreso en la implementación de las recomendaciones y controlar la eficacia de las acciones correctivas.

- Mejora continua: La matriz ayuda a identificar las áreas de mejora y a implementar cambios para reducir los riesgos y mejorar la eficiencia.

- Evidencia documental: La matriz sirve como evidencia documental de los hallazgos de la auditoría, lo que puede ser útil para futuras referencias y para demostrar el cumplimiento de las normas y regulaciones.

Tipos de Matrices de Hallazgos

Existen diferentes tipos de matrices de hallazgos, dependiendo del tipo de auditoría y los objetivos específicos. Algunos ejemplos de matrices de hallazgos incluyen:

- Matriz de hallazgos de auditoría financiera: Se utiliza para documentar los hallazgos de una auditoría financiera, incluyendo errores, fraudes y deficiencias en el control interno.

- Matriz de hallazgos de auditoría de sistemas de información: Se utiliza para documentar los hallazgos de una auditoría de sistemas de información, incluyendo riesgos de seguridad, vulnerabilidades y problemas de rendimiento.

- Matriz de hallazgos de auditoría de gestión de riesgos: Se utiliza para documentar los hallazgos de una auditoría de gestión de riesgos, incluyendo la identificación, evaluación y control de los riesgos.

- Matriz de hallazgos de auditoría de cumplimiento: Se utiliza para documentar los hallazgos de una auditoría de cumplimiento, incluyendo la evaluación del cumplimiento de las normas, leyes y regulaciones.

Cómo Crear una Matriz de Hallazgos

La creación de una matriz de hallazgos requiere un proceso sistemático para garantizar que la información sea completa, precisa y útil. Los pasos para crear una matriz de hallazgos incluyen:

- Definir el alcance de la auditoría: Determinar el ámbito de la auditoría y los objetivos específicos.

- Establecer los criterios de auditoría: Identificar las normas, políticas, leyes o estándares que se utilizarán como base para la evaluación.

- Recopilar la evidencia: Obtener la evidencia necesaria para respaldar los hallazgos.

- Analizar la evidencia: Evaluar la evidencia y determinar si existen problemas o áreas de mejora.

- Documentar los hallazgos: Registrar los hallazgos en la matriz, incluyendo una descripción clara, la evidencia, el impacto y las recomendaciones.

- Revisar y validar la matriz: Revisar la matriz para garantizar que la información sea completa, precisa y útil.

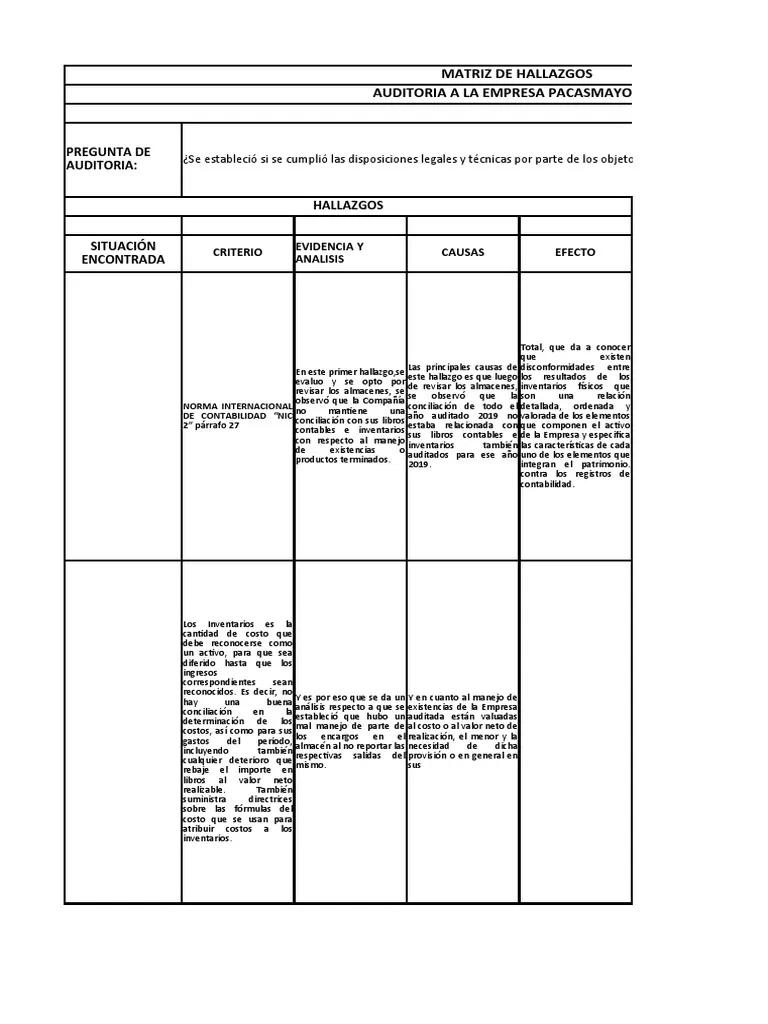

Ejemplos de Matrices de Hallazgos

A continuación, se presentan algunos ejemplos de matrices de hallazgos:

Matriz de Hallazgos de Auditoría Financiera

| Descripción del Hallazgo | Criterio de Auditoría | Evidencia | Impacto | Recomendación | Responsable | Plazo | Estado |

|---|---|---|---|---|---|---|---|

| Falta de documentación de los procesos de conciliación bancaria. | Norma de contabilidad NIIF | Revisión de los registros contables y entrevistas con el personal financiero. | Alto. Puede haber errores en los estados financieros. | Implementar un proceso de documentación de los procesos de conciliación bancaria. | Jefe de Contabilidad. | 30 días. | En proceso. |

| Ausencia de controles internos para la autorización de pagos. | Norma de control interno COSO. | Revisión de los procedimientos de autorización de pagos. | Alto. Existe el riesgo de pagos no autorizados. | Implementar controles internos para la autorización de pagos. | Jefe de Finanzas. | 60 días. | Pendiente. |

Matriz de Hallazgos de Auditoría de Sistemas de Información

| Descripción del Hallazgo | Criterio de Auditoría | Evidencia | Impacto | Recomendación | Responsable | Plazo | Estado |

|---|---|---|---|---|---|---|---|

| Falta de un sistema de gestión de parches para los servidores. | Norma ISO 2700 | Revisión de la configuración de los servidores. | Alto. Existe el riesgo de vulnerabilidades de seguridad. | Implementar un sistema de gestión de parches para los servidores. | Jefe de Tecnología de la Información. | 90 días. | Pendiente. |

| Ausencia de políticas de seguridad de acceso a la información. | Norma ISO 2700 | Revisión de las políticas de seguridad de la empresa. | Alto. Existe el riesgo de acceso no autorizado a la información. | Desarrollar políticas de seguridad de acceso a la información. | Jefe de Seguridad de la Información. | 120 días. | En proceso. |

Consultas Habituales

¿Qué es una auditoría?

Una auditoría es un proceso sistemático y objetivo para obtener y evaluar evidencia sobre la información financiera o de otra naturaleza, para determinar la conformidad con criterios preestablecidos. Los criterios pueden incluir normas, leyes, regulaciones, políticas o estándares.

¿Quién realiza una auditoría?

Una auditoría puede ser realizada por un auditor interno, un auditor externo o un auditor independiente. Los auditores internos son empleados de la organización que se está auditando, mientras que los auditores externos son profesionales independientes que son contratados para realizar la auditoría. Los auditores independientes son responsables de realizar auditorías de entidades que cotizan en bolsa.

¿Por qué es importante la matriz de hallazgos?

La matriz de hallazgos es importante porque proporciona una visión clara y concisa de los hallazgos de la auditoría, facilita la comprensión de los riesgos y la toma de decisiones correctivas. Además, sirve como evidencia documental de los hallazgos de la auditoría, lo que puede ser útil para futuras referencias y para demostrar el cumplimiento de las normas y regulaciones.

¿Cómo se utiliza la matriz de hallazgos?

La matriz de hallazgos se utiliza para comunicar los hallazgos de la auditoría a los interesados, incluyendo la gerencia, el equipo auditado y las partes interesadas externas. También se utiliza para realizar un seguimiento del progreso en la implementación de las recomendaciones y controlar la eficacia de las acciones correctivas.

¿Qué debe incluir una matriz de hallazgos?

Una matriz de hallazgos debe incluir una descripción clara del hallazgo, el criterio de auditoría, la evidencia, el impacto, la recomendación, el responsable, el plazo y el estado.

¿Qué es un hallazgo crítico?

Un hallazgo crítico es un hallazgo que tiene un impacto significativo en la organización. Puede ser un error importante en los estados financieros, una vulnerabilidad de seguridad crítica o una violación de las normas y regulaciones.

¿Qué es un plan de acción correctiva?

Un plan de acción correctiva es un documento que describe las acciones que se van a tomar para corregir los problemas o mejorar las áreas de mejora identificadas en la auditoría. El plan de acción correctiva debe incluir las acciones específicas, el responsable, el plazo y los recursos necesarios.

¿Cuál es la diferencia entre una auditoría interna y una auditoría externa?

Una auditoría interna es realizada por empleados de la organización que se está auditando, mientras que una auditoría externa es realizada por profesionales independientes que son contratados para realizar la auditoría. Las auditorías internas suelen centrarse en la evaluación de los controles internos, mientras que las auditorías externas suelen centrarse en la evaluación de los estados financieros.

¿Qué es una auditoría de cumplimiento?

Una auditoría de cumplimiento es un proceso para evaluar si una organización cumple con las normas, leyes y regulaciones aplicables. Las auditorías de cumplimiento pueden ser realizadas por auditores internos, auditores externos o agencias gubernamentales.

¿Qué es una auditoría de gestión de riesgos?

Una auditoría de gestión de riesgos es un proceso para evaluar la eficacia del sistema de gestión de riesgos de una organización. Las auditorías de gestión de riesgos pueden ser realizadas por auditores internos, auditores externos o consultores de gestión de riesgos.

La matriz de hallazgos es una herramienta esencial para el proceso de auditoría. Proporciona una estructura clara y concisa para organizar, analizar y comunicar los resultados de la auditoría. Su uso facilita la comprensión de los riesgos, la toma de decisiones correctivas y la mejora continua. Al implementar una matriz de hallazgos efectiva, las organizaciones pueden mejorar la calidad de sus auditorías, reducir los riesgos y mejorar su rendimiento general.

Artículos Relacionados