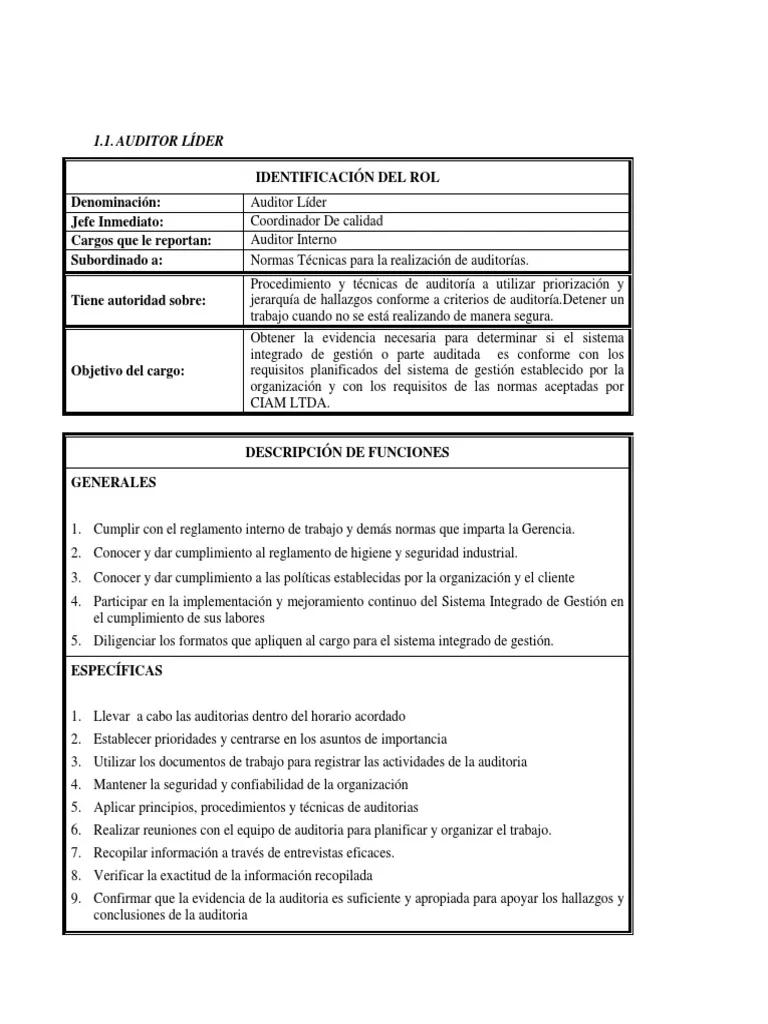

En un entorno empresarial cada vez más complejo y competitivo, la función de auditoría interna se ha vuelto esencial para garantizar la eficiencia, la transparencia y el cumplimiento de las normas. Un manual de funciones del auditor interno es una herramienta fundamental para definir las responsabilidades, los procesos y los estándares que rigen la actividad de auditoría dentro de una organización. Este documento sirve como los auditores internos, estableciendo un marco de actuación claro y coherente.

Este artículo explora en profundidad el contenido esencial de un manual de funciones del auditor interno, desde su estructura y objetivos hasta las funciones específicas y las mejores prácticas para su implementación. Descubriremos cómo este documento puede contribuir a la mejora continua de los procesos internos, la detección de riesgos y la protección de los intereses de la organización.

- ¿Qué es un Manual de Funciones del Auditor Interno?

- Contenido Esencial del Manual de Funciones del Auditor Interno

- Beneficios de un Manual de Funciones del Auditor Interno

- Recomendaciones para la Implementación del Manual

- Lo que necesits saber sobre el Manual de Funciones del Auditor Interno

- ¿Quién debe elaborar el manual de funciones del auditor interno?

- ¿Con qué frecuencia se debe revisar el manual de funciones del auditor interno?

- ¿Cómo puedo asegurarme de que el manual de funciones del auditor interno sea efectivo?

- ¿Qué sucede si no se implementa un manual de funciones del auditor interno?

¿Qué es un Manual de Funciones del Auditor Interno?

Un manual de funciones del auditor interno es un documento formal que define las responsabsibilities, los procesos y los estándares que rigen la actividad de auditoría interna dentro de una organización. Este manual sirve como los auditores internos, estableciendo un marco de actuación claro y coherente que garantiza la independencia, la objetividad y la profesionalidad en su trabajo.

El manual debe ser un documento completo y actualizado que refleje las necesidades específicas de la organización. Su objetivo principal es:

- Establecer las funciones y responsabilidades del departamento de auditoría interna.

- Definir los procesos de auditoría, desde la planificación hasta la presentación de informes.

- Establecer los estándares de calidad y las normas de ética que deben seguir los auditores internos.

- Proporcionar una la gestión de riesgos y el control interno.

- Fomentar la transparencia y la rendición de cuentas dentro de la organización.

Contenido Esencial del Manual de Funciones del Auditor Interno

Un manual de funciones del auditor interno debe ser completo y abarcar todos los aspectos relevantes de la actividad de auditoría. A continuación, se presenta una estructura general que puede servir como punto de partida:

Introducción

- Misión y objetivos del departamento de auditoría interna: Definir el propósito y las metas del departamento, incluyendo su papel en la gestión de riesgos y el control interno.

- Alcance de la auditoría interna: Especificar las áreas y procesos que están sujetos a la revisión del departamento de auditoría interna.

- Marco legal y regulatorio: Identificar las normas, leyes y regulaciones que son relevantes para la actividad de auditoría interna.

- Principios de auditoría: Establecer los principios éticos y profesionales que deben guiar el trabajo de los auditores internos, como la independencia, la objetividad y la confidencialidad.

Organización y Estructura

- Estructura organizativa del departamento de auditoría interna: Describir la estructura jerárquica del departamento, incluyendo los roles y responsabilidades de cada miembro del equipo.

- Líneas de reporte: Definir las relaciones de reporte del departamento de auditoría interna, incluyendo la comunicación con la alta dirección y el consejo de administración.

- Recursos y presupuesto: Especificar los recursos humanos, financieros y tecnológicos que el departamento necesita para cumplir con sus funciones.

Procesos de Auditoría

- Planificación de la auditoría: Describir el proceso de planificación de las auditorías, incluyendo la identificación de los objetivos, el alcance y los riesgos.

- Recopilación de información: Definir los métodos para recopilar información relevante para la auditoría, como entrevistas, análisis de documentos y pruebas físicas.

- Evaluación de riesgos y controles: Establecer los criterios para evaluar los riesgos y los controles internos, incluyendo la identificación de las deficiencias y las recomendaciones para mejorarlos.

- Documentación de la auditoría: Describir el proceso de documentación de la auditoría, incluyendo la elaboración de informes, la recopilación de evidencia y la gestión de los hallazgos.

- Comunicación de los hallazgos: Definir el proceso para comunicar los hallazgos de la auditoría a la alta dirección, incluyendo la presentación de informes y las recomendaciones para la acción.

- Seguimiento de las recomendaciones: Establecer el proceso para dar seguimiento a las recomendaciones de la auditoría, incluyendo la verificación de la implementación de las medidas correctivas y la evaluación de su eficacia.

Estándares de Calidad

- Estándares profesionales: Especificar los estándares de calidad que deben cumplir los auditores internos, incluyendo las normas de ética, la independencia y la objetividad.

- Control de calidad: Describir el proceso de control de calidad para garantizar la precisión, la integridad y la confiabilidad de los trabajos de auditoría.

- Capacitación y desarrollo: Establecer los requisitos de capacitación y desarrollo profesional para los auditores internos, incluyendo la formación en las últimas técnicas de auditoría y las mejores prácticas.

Gestión de Riesgos

- Identificación y evaluación de riesgos: Definir el proceso para identificar y evaluar los riesgos que pueden afectar la organización, incluyendo los riesgos financieros, operativos, de cumplimiento y de reputación.

- Control interno: Establecer el proceso para evaluar la eficacia de los controles internos, incluyendo la identificación de las áreas de mejora y las recomendaciones para fortalecerlos.

- Comunicación de riesgos: Describir el proceso para comunicar los riesgos y las recomendaciones a la alta dirección, incluyendo la presentación de informes periódicos y la participación en los comités de gestión de riesgos.

Apéndices

- Políticas y procedimientos: Incluir políticas y procedimientos relevantes para la actividad de auditoría interna, como las políticas de independencia, confidencialidad y gestión de conflictos de intereses.

- Glosario de términos: Definir los términos técnicos y las siglas utilizadas en el manual.

- Referencias: Incluir las referencias a las normas, leyes y regulaciones que son relevantes para la actividad de auditoría interna.

Beneficios de un Manual de Funciones del Auditor Interno

Implementar un manual de funciones del auditor interno aporta numerosos beneficios a la organización, entre los que se destacan:

- Mayor eficiencia y eficacia: El manual proporciona un marco de trabajo claro y coherente para la actividad de auditoría, lo que permite optimizar los procesos y mejorar la eficiencia del departamento de auditoría interna.

- Mejora de la calidad de las auditorías: El manual establece estándares de calidad y normas de ética que garantizan la precisión, la integridad y la confiabilidad de los trabajos de auditoría.

- Reducción de riesgos: El manual ayuda a identificar y evaluar los riesgos que pueden afectar la organización, lo que permite tomar medidas preventivas y mitigar los riesgos potenciales.

- Mayor transparencia y rendición de cuentas: El manual define los procesos de comunicación y reporting, lo que aumenta la transparencia y la rendición de cuentas del departamento de auditoría interna.

- Mejor gestión de los controles internos: El manual proporciona una la evaluación y la mejora de los controles internos, lo que contribuye a fortalecer la seguridad y la eficiencia de los procesos internos.

- Cumplimiento legal y regulatorio: El manual ayuda a garantizar el cumplimiento de las normas, leyes y regulaciones que son relevantes para la actividad de auditoría interna.

- Fortalecimiento de la confianza de los stakeholders: Un manual de funciones del auditor interno bien definido demuestra la seriedad y la profesionalidad de la organización en la gestión de riesgos y el control interno, lo que aumenta la confianza de los stakeholders.

Recomendaciones para la Implementación del Manual

Para garantizar la eficacia del manual de funciones del auditor interno, es importante seguir las siguientes recomendaciones:

- Incluir la participación de todos los interesados: Involucrar a la alta dirección, al consejo de administración, al departamento de auditoría interna y a otros departamentos relevantes en la elaboración y la revisión del manual.

- Asegurar la claridad y la precisión: El manual debe ser claro, conciso y fácil de entender para todos los interesados.

- Mantener la actualización del manual: El manual debe ser revisado y actualizado periódicamente para reflejar los cambios en la organización, las normas legales y las mejores prácticas.

- Promover la comunicación y la capacitación: Es importante comunicar el contenido del manual a todos los interesados y proporcionar capacitación a los auditores internos para que puedan aplicar las políticas y los procedimientos correctamente.

- Establecer un sistema de seguimiento y evaluación: Implementar un sistema para evaluar la eficacia del manual y realizar las modificaciones necesarias para garantizar su utilidad.

Lo que necesits saber sobre el Manual de Funciones del Auditor Interno

¿Quién debe elaborar el manual de funciones del auditor interno?

El manual de funciones del auditor interno debe ser elaborado por el departamento de auditoría interna en colaboración con la alta dirección y el consejo de administración. Es importante que todos los interesados participen en el proceso para garantizar que el manual refleje las necesidades y los objetivos de la organización.

¿Con qué frecuencia se debe revisar el manual de funciones del auditor interno?

El manual de funciones del auditor interno debe ser revisado y actualizado al menos una vez al año, o con mayor frecuencia si hay cambios significativos en la organización, las normas legales o las mejores prácticas.

¿Cómo puedo asegurarme de que el manual de funciones del auditor interno sea efectivo?

Para asegurar la efectividad del manual de funciones del auditor interno, es importante:

- Incluir la participación de todos los interesados.

- Asegurar la claridad y la precisión.

- Mantener la actualización del manual.

- Promover la comunicación y la capacitación.

- Establecer un sistema de seguimiento y evaluación.

¿Qué sucede si no se implementa un manual de funciones del auditor interno?

Si no se implementa un manual de funciones del auditor interno, la organización puede enfrentar varios riesgos, como:

- Falta de claridad en las responsabilidades del departamento de auditoría interna.

- Inconsistencia en los procesos de auditoría.

- Mayor probabilidad de errores y fraudes.

- Dificultad para cumplir con las normas legales y regulatorias.

- Pérdida de confianza de los stakeholders.

El manual de funciones del auditor interno es una herramienta indispensable para cualquier organización que busca mejorar la eficiencia, la transparencia y el cumplimiento de las normas. Este documento proporciona un marco de trabajo claro y coherente para la actividad de auditoría interna, lo que permite optimizar los procesos, reducir los riesgos y fortalecer la confianza de los stakeholders.

Implementar un manual de funciones del auditor interno es una inversión estratégica que puede generar numerosos beneficios a la organización. Es importante que el manual sea completo, actualizado y refleje las necesidades específicas de la organización para que sea realmente efectivo.

Artículos Relacionados