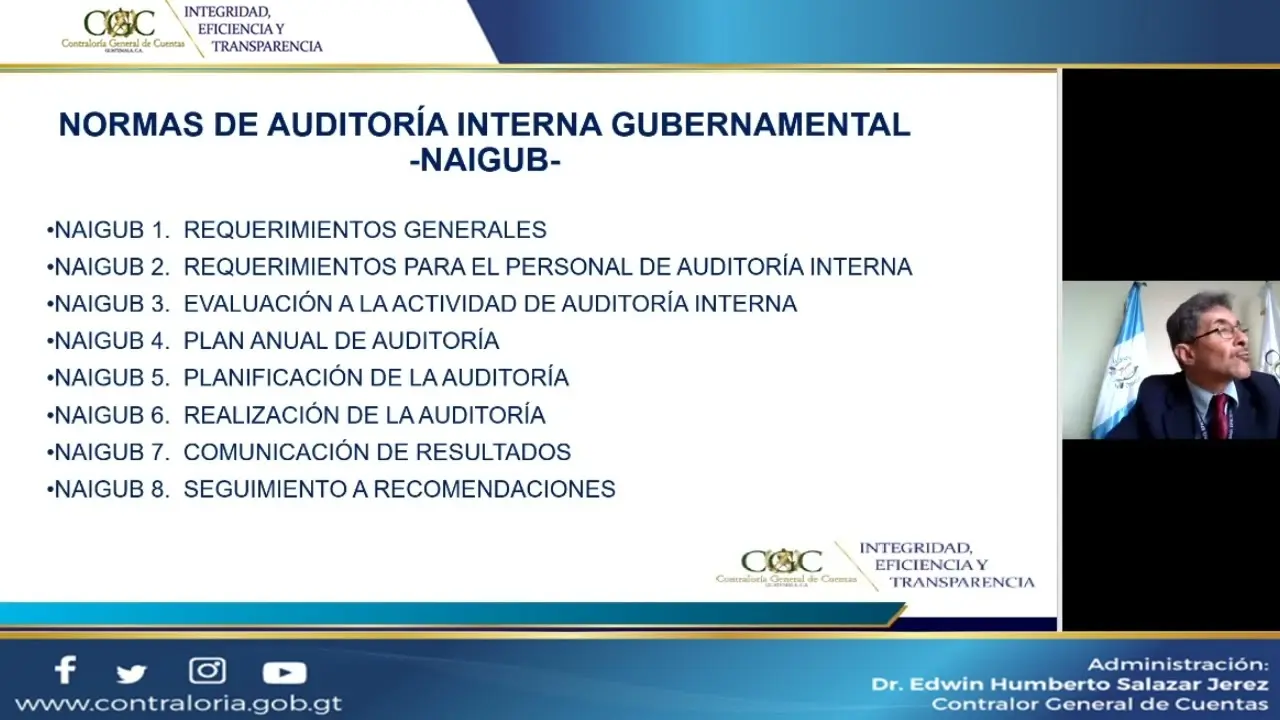

En un contexto donde la gestión eficiente de los recursos públicos es fundamental, la auditoría interna gubernamental juega un papel crucial. Esta disciplina se encarga de evaluar la gestión financiera, administrativa y operativa de las entidades públicas, asegurando la transparencia, la rendición de cuentas y el cumplimiento de las normas legales. Para llevar a cabo esta tarea de manera efectiva, es indispensable contar con un Manual de Auditoría Interna Gubernamental que sirva como tutorial y marco de referencia para los auditores internos.

- ¿Qué es el Manual de Auditoría Interna Gubernamental?

- ¿Qué debe contener un Manual de Auditoría Interna Gubernamental?

- Beneficios de un Manual de Auditoría Interna Gubernamental

- Lo que necesits saber sobre el Manual de Auditoría Interna Gubernamental

- ¿Quién debe elaborar el Manual de Auditoría Interna Gubernamental?

- ¿Con qué frecuencia debe actualizarse el Manual de Auditoría Interna Gubernamental?

- ¿Es obligatorio contar con un Manual de Auditoría Interna Gubernamental?

- ¿Qué recursos se necesitan para elaborar un Manual de Auditoría Interna Gubernamental?

¿Qué es el Manual de Auditoría Interna Gubernamental?

El Manual de Auditoría Interna Gubernamental es un documento fundamental que define las políticas, procedimientos, estándares y responsabilidades del área de auditoría interna dentro de una entidad pública. Su objetivo principal es garantizar la calidad, la independencia y la eficacia de los procesos de auditoría, asegurando el cumplimiento de las normas y la mejora continua de la gestión pública.

Este manual no solo establece las directrices para la realización de las auditorías, sino que también define la estructura organizativa del departamento de auditoría interna, sus funciones, responsabilidades y la relación con otras áreas dentro de la entidad pública.

¿Qué debe contener un Manual de Auditoría Interna Gubernamental?

Un manual de auditoría interna gubernamental completo y efectivo debe abarcar los siguientes aspectos:

Alcance y Objetivo de la Auditoría Interna

- Definición de la misión y objetivos de la auditoría interna , incluyendo la descripción de su rol en la mejora de la gestión pública.

- Identificación de las áreas de responsabilidad de la auditoría interna , incluyendo los sujetos fiscalizables y los ámbitos de actuación.

- Establecimiento de los principios éticos que deben regir la actuación de los auditores internos , como la independencia, la objetividad, la profesionalidad y la confidencialidad.

Estructura y Organización del Departamento de Auditoría Interna

- Descripción de la estructura organizativa del departamento de auditoría interna , incluyendo las diferentes áreas, funciones y responsabilidades de cada puesto.

- Establecimiento de las líneas de comunicación y reporting entre el departamento de auditoría interna y la alta dirección de la entidad pública.

- Definición de los mecanismos de coordinación y colaboración con otros departamentos de la entidad pública, como las áreas de finanzas, recursos humanos y tecnología.

Metodología de Auditoría Interna

- Descripción de las diferentes técnicas y procedimientos de auditoría que se utilizarán para la realización de las evaluaciones, incluyendo la selección de muestras, el análisis de la información y la emisión de informes.

- Establecimiento de los estándares de calidad para la realización de las auditorías , incluyendo los criterios de evaluación, los niveles de riesgo y los procedimientos de documentación.

- Definición de los diferentes tipos de auditoría que se realizarán , como las auditorías financieras, las auditorías de gestión, las auditorías de cumplimiento y las auditorías de sistemas de información.

Planificación y Ejecución de la Auditoría Interna

- Establecimiento del proceso de planificación de la auditoría , incluyendo la identificación de los objetivos, el alcance, los riesgos y los recursos necesarios.

- Definición de las etapas de la ejecución de la auditoría , incluyendo la recopilación de la información, la evaluación de los riesgos, la realización de las pruebas y la elaboración del informe de auditoría.

- Establecimiento de los mecanismos de control de calidad durante la ejecución de la auditoría , incluyendo la supervisión de los auditores internos y la revisión de los documentos de trabajo.

Informe de Auditoría Interna

- Definición de la estructura y el contenido del informe de auditoría , incluyendo la descripción de los hallazgos, las recomendaciones y las acciones de seguimiento.

- Establecimiento de los criterios para la emisión de las opiniones de auditoría , incluyendo las opiniones de conformidad, las opiniones de mejora y las opiniones de riesgo.

- Definición de los mecanismos de comunicación del informe de auditoría , incluyendo la presentación a la alta dirección de la entidad pública y la publicación en el sitio web de la entidad.

Seguimiento y Mejora Continua

- Establecimiento de los mecanismos de seguimiento de las recomendaciones de auditoría , incluyendo la evaluación del impacto de las acciones de mejora y la identificación de las áreas de riesgo.

- Definición de las acciones de mejora continua de la auditoría interna , incluyendo la actualización del manual de auditoría interna, la formación de los auditores internos y la evaluación de la eficacia de los procesos de auditoría.

- Establecimiento de un sistema de indicadores para medir el desempeño de la auditoría interna , incluyendo la tasa de cumplimiento de las recomendaciones, la reducción de los riesgos y la mejora de la gestión pública.

Beneficios de un Manual de Auditoría Interna Gubernamental

Un manual de auditoría interna gubernamental bien elaborado ofrece numerosos beneficios para la entidad pública, entre los que destacan:

- Mejora de la transparencia y la rendición de cuentas , al asegurar la correcta gestión de los recursos públicos y el cumplimiento de las normas legales.

- Aumento de la eficiencia y la eficacia de la gestión pública , al identificar las áreas de mejora y promover la adopción de medidas correctivas.

- Reducción del riesgo de fraude, corrupción y malversación de fondos , al fortalecer los controles internos y la vigilancia sobre las operaciones de la entidad pública.

- Fortalecimiento de la confianza pública en la gestión de los recursos públicos , al demostrar el compromiso de la entidad pública con la transparencia, la eficiencia y la ética.

- Mejora de la imagen y la reputación de la entidad pública , al demostrar su compromiso con las buenas prácticas de gestión y el cumplimiento de las normas legales.

Lo que necesits saber sobre el Manual de Auditoría Interna Gubernamental

¿Quién debe elaborar el Manual de Auditoría Interna Gubernamental?

El manual de auditoría interna gubernamental debe ser elaborado por el departamento de auditoría interna de la entidad pública, en colaboración con la alta dirección y otros departamentos relevantes. Es importante que el manual sea elaborado con la participación de todos los actores involucrados, para garantizar que refleja las necesidades y las particularidades de la entidad pública.

¿Con qué frecuencia debe actualizarse el Manual de Auditoría Interna Gubernamental?

El manual de auditoría interna gubernamental debe ser actualizado de forma periódica, al menos cada dos años, o cuando se produzcan cambios significativos en la legislación, las políticas internas o los procesos de gestión de la entidad pública. La actualización del manual debe asegurar que sigue siendo relevante, efectivo y adaptado a las necesidades actuales de la entidad.

¿Es obligatorio contar con un Manual de Auditoría Interna Gubernamental?

Si bien no existe una normativa específica que obligue a todas las entidades públicas a contar con un manual de auditoría interna, se recomienda su elaboración como una buena práctica de gestión. La existencia de un manual de auditoría interna demuestra el compromiso de la entidad pública con la transparencia, la eficiencia y la ética, lo cual es fundamental para la confianza pública.

¿Qué recursos se necesitan para elaborar un Manual de Auditoría Interna Gubernamental?

La elaboración de un manual de auditoría interna gubernamental requiere la asignación de recursos humanos y financieros. Es necesario contar con la participación de expertos en auditoría interna, así como con el apoyo de la alta dirección y otros departamentos relevantes. También es importante contar con los recursos necesarios para la investigación, la redacción y la edición del manual.

El Manual de Auditoría Interna Gubernamental es una herramienta esencial para garantizar la transparencia, la eficiencia y la eficacia de la gestión pública. Su contenido debe ser completo, actualizado y adaptado a las necesidades de la entidad pública. La elaboración y la implementación de un manual de auditoría interna gubernamental efectivo es una inversión que beneficia a toda la sociedad, al promover la buena gobernanza y el uso responsable de los recursos públicos.

Artículos Relacionados