En el entorno empresarial, la gestión de riesgos y la protección de los activos son cruciales para el éxito. Los controles internos juegan un papel fundamental en la mitigación de riesgos y el aseguramiento de la integridad financiera y operacional. Este artículo explora las responsabilidades de la gerencia y el auditor en relación con los controles internos, destacando la importancia de la colaboración y la comunicación efectiva para lograr un sistema de control robusto.

¿Qué son los Controles Internos?

Los controles internos son un conjunto de políticas, procedimientos y prácticas implementadas por una organización para asegurar la confiabilidad de la información financiera, la eficacia y eficiencia de las operaciones, el cumplimiento de las leyes y regulaciones, y la salvaguarda de los activos. Estos controles actúan como mecanismos de protección contra errores, fraudes y riesgos que pueden afectar la integridad y el rendimiento de la organización.

Los controles internos pueden ser categorizados en cinco componentes clave:

- Ambiente de Control: El tono de la organización y la cultura ética que establece la gerencia.

- Evaluación de Riesgos: Identificar y analizar los riesgos que pueden afectar la consecución de los objetivos de la organización.

- Actividades de Control: Políticas y procedimientos específicos diseñados para mitigar los riesgos identificados.

- Información y Comunicación: Sistemas de comunicación interna para compartir información relevante sobre los controles internos y los riesgos.

- Monitoreo de Controles: Evaluación continua de la eficacia de los controles internos y la toma de acciones correctivas si es necesario.

Responsabilidades de la Gerencia en los Controles Internos

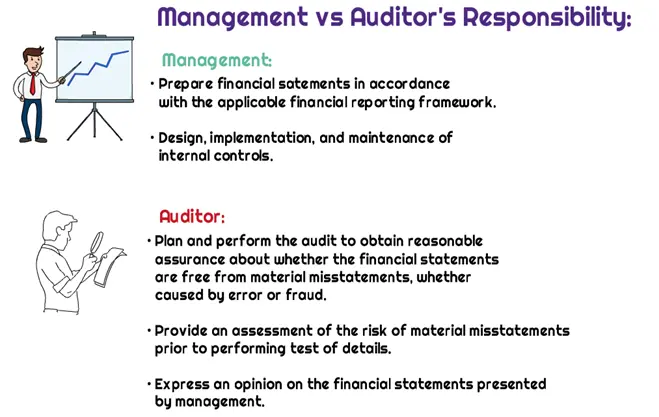

La gerencia es responsable de establecer, implementar y mantener un sistema efectivo de controles internos. Esto implica una serie de responsabilidades cruciales:

Establecimiento de un Ambiente de Control Fuerte

La gerencia tiene la responsabilidad de crear una cultura organizacional que fomente la integridad, la ética y el cumplimiento de las normas. Esto implica:

- Establecimiento de un código de conducta claro y comprensible.

- Comunicación de las expectativas de la gerencia en relación con los controles internos.

- Fomento de una cultura de transparencia y rendición de cuentas.

- Asignación de roles y responsabilidades específicas para el control interno.

Evaluación y Gestión de Riesgos

La gerencia debe identificar, analizar y evaluar los riesgos que pueden afectar la consecución de los objetivos de la organización. Esto implica:

- Identificación de riesgos potenciales en todas las áreas de la organización.

- Evaluación de la probabilidad y el impacto de los riesgos.

- Desarrollo de estrategias para mitigar los riesgos identificados.

- Monitoreo de los riesgos y actualización de las estrategias de mitigación según sea necesario.

Implementación de Actividades de Control

La gerencia es responsable de implementar políticas y procedimientos específicos para mitigar los riesgos identificados. Estas actividades de control pueden incluir:

- Controles de autorización y aprobación para transacciones financieras.

- Controles de segregación de funciones para evitar conflictos de interés.

- Controles de reconciliación y verificación para asegurar la exactitud de la información.

- Controles de acceso físico y lógico para proteger los activos de la organización.

Comunicación Efectiva

La gerencia debe asegurarse de que la información relevante sobre los controles internos y los riesgos se comunique de manera efectiva a todos los empleados de la organización. Esto implica:

- Desarrollo de sistemas de comunicación interna para difundir información sobre los controles internos.

- Capacitación regular a los empleados sobre sus responsabilidades en relación con los controles internos.

- Creación de canales de comunicación para que los empleados puedan informar cualquier irregularidad o deficiencia en los controles internos.

Monitoreo Continuo de los Controles

La gerencia debe realizar un monitoreo continuo de la efectividad de los controles internos y tomar acciones correctivas si es necesario. Esto implica:

- Evaluación regular de la eficacia de los controles internos.

- Identificación de áreas de mejora en los controles internos.

- Implementación de cambios en los controles internos para abordar las deficiencias identificadas.

- Documentación de las actividades de monitoreo y de las acciones correctivas tomadas.

Responsabilidades del Auditor en los Controles Internos

El auditor juega un papel crucial en el sistema de control interno, proporcionando una evaluación independiente y objetiva de la efectividad de los controles internos. Las responsabilidades del auditor incluyen:

Evaluación de los Controles Internos

El auditor debe evaluar la efectividad de los controles internos para determinar si son adecuados para mitigar los riesgos identificados. Esto implica:

- Comprender el sistema de control interno de la organización.

- Evaluar el diseño y la implementación de los controles internos.

- Prueba de los controles internos para determinar si están funcionando como se esperaba.

- Identificación de las deficiencias en los controles internos.

Recomendaciones para Mejorar los Controles Internos

Si el auditor identifica deficiencias en los controles internos, debe proporcionar recomendaciones específicas para mejorar la efectividad de los controles. Estas recomendaciones deben ser:

- Claras y concisas.

- Prácticas y alcanzables.

- Priorizadas en función de su impacto potencial.

Comunicación de los Resultados de la Auditoría

El auditor debe comunicar los resultados de la auditoría a la gerencia, incluyendo las deficiencias identificadas y las recomendaciones para mejorar los controles internos. Esta comunicación debe ser:

- Oportuna y completa.

- Clara y comprensible.

- Concisa y específica.

Seguimiento de las Recomendaciones

El auditor debe realizar un seguimiento de las recomendaciones para asegurar que la gerencia las implementa y que los controles internos se mejoran. Esto implica:

- Verificar la implementación de las recomendaciones.

- Evaluar la efectividad de las acciones correctivas tomadas.

- Documentar los resultados del seguimiento.

Colaboración entre la Gerencia y el Auditor

La colaboración efectiva entre la gerencia y el auditor es esencial para asegurar la efectividad de los controles internos. Esto implica:

- Comunicación abierta y transparente.

- Intercambio de información relevante.

- Trabajo en conjunto para identificar y mitigar los riesgos.

- Respeto mutuo por las responsabilidades de cada uno.

Importancia de los Controles Internos

Los controles internos son cruciales para el éxito de cualquier organización. Un sistema efectivo de control interno proporciona una serie de beneficios, incluyendo:

- Protección de los activos de la organización.

- Mejora de la confiabilidad de la información financiera.

- Aumento de la eficiencia y eficacia de las operaciones.

- Cumplimiento de las leyes y regulaciones.

- Reducción del riesgo de fraudes y errores.

- Mejora de la imagen y reputación de la organización.

Consultas Habituales

¿Cuál es la diferencia entre control interno y auditoría interna?

El control interno se refiere al conjunto de políticas, procedimientos y prácticas implementadas por una organización para proteger sus activos y asegurar la integridad de la información financiera. La auditoría interna, por otro lado, es un proceso independiente que evalúa la efectividad de los controles internos. El auditor interno proporciona una evaluación objetiva del sistema de control interno y hace recomendaciones para mejorar su eficacia.

¿Quiénes son responsables de los controles internos?

La gerencia es responsable de establecer, implementar y mantener un sistema efectivo de controles internos. Sin embargo, todos los empleados de la organización tienen un papel que desempeñar en el fortalecimiento de los controles internos. Cada empleado debe estar consciente de sus responsabilidades en relación con los controles internos y debe informar cualquier irregularidad o deficiencia que observe.

¿Cómo se puede mejorar la efectividad de los controles internos?

Hay una serie de medidas que se pueden tomar para mejorar la efectividad de los controles internos, incluyendo:

- Establecimiento de un ambiente de control fuerte.

- Evaluación y gestión de riesgos de manera proactiva.

- Implementación de controles específicos para mitigar los riesgos identificados.

- Comunicación efectiva sobre los controles internos y los riesgos.

- Monitoreo continuo de la efectividad de los controles internos.

- Colaboración efectiva entre la gerencia y el auditor.

¿Qué pasa si se encuentran deficiencias en los controles internos?

Si se encuentran deficiencias en los controles internos, la gerencia debe tomar medidas para corregirlas. Esto puede incluir la implementación de nuevos controles, la mejora de los controles existentes o la capacitación de los empleados sobre las responsabilidades de control interno. El auditor debe realizar un seguimiento de las acciones correctivas tomadas para asegurar que se aborden las deficiencias identificadas.

Los controles internos son un componente esencial de la gestión de riesgos y la protección de los activos de una organización. La gerencia tiene la responsabilidad de establecer, implementar y mantener un sistema efectivo de controles internos, mientras que el auditor juega un papel crucial en la evaluación independiente de la efectividad de esos controles. La colaboración efectiva entre la gerencia y el auditor es esencial para asegurar que los controles internos sean adecuados para mitigar los riesgos identificados y para proteger los intereses de la organización.

Artículos Relacionados