La auditoría, como disciplina fundamental en el ámbito financiero y empresarial, se encuentra en constante evolución, adaptándose a las nuevas realidades del mercado globalizado y digital. En este contexto, las líneas de investigación en auditoría se convierten en un motor crucial para impulsar el desarrollo de nuevas metodologías, herramientas y enfoques que respondan a los desafíos contemporáneos. Este artículo explora las principales líneas de investigación en auditoría, analizando su impacto en la práctica profesional y su contribución al avance del conocimiento en este campo.

Un Viaje a Través de las Líneas de Investigación en Auditoría

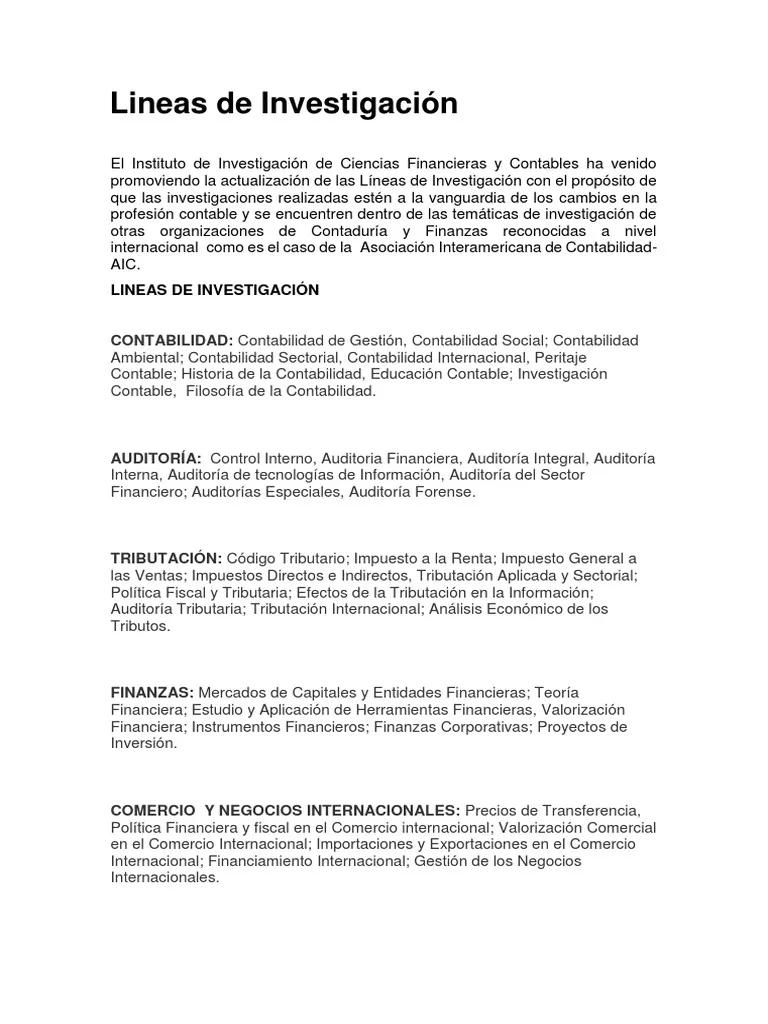

Las líneas de investigación en auditoría se basan en la identificación de áreas de interés que requieren un análisis profundo y sistemático. Estas áreas pueden abarcar desde la evaluación de la calidad de la información financiera hasta la implementación de tecnologías emergentes en el proceso de auditoría. A continuación, se presentan algunas de las líneas de investigación más relevantes en la actualidad:

Auditoría y Tecnologías Emergentes:

La irrupción de la tecnología en el entorno empresarial ha transformado la forma en que se llevan a cabo las auditorías. Las líneas de investigación en auditoría y tecnologías emergentes se centran en explorar el impacto de tecnologías como la inteligencia artificial (IA), el aprendizaje automático (ML), el blockchain y el análisis de big data en el proceso de auditoría.

- IA y Auditoría: La IA puede utilizarse para automatizar tareas repetitivas, analizar grandes volúmenes de datos y detectar patrones de fraude. Los investigadores están investigando cómo la IA puede mejorar la eficiencia y la eficacia de las auditorías.

- Blockchain y Auditoría: El blockchain ofrece un registro inmutable y transparente de las transacciones, lo que puede mejorar la seguridad y la trazabilidad de la información financiera. Los investigadores están investigando cómo el blockchain puede optimizar los procesos de auditoría y aumentar la confianza en la información financiera.

- Análisis de Big Data y Auditoría: El análisis de big data permite a los auditores identificar patrones y tendencias que pueden ser difíciles de detectar con métodos tradicionales. Los investigadores están investigando cómo el análisis de big data puede mejorar la detección de riesgos y el análisis de la información financiera.

Auditoría y Riesgos Emergentes:

El panorama empresarial actual se caracteriza por una serie de riesgos emergentes, como el cambio climático, la ciberseguridad y la corrupción. Las líneas de investigación en auditoría y riesgos emergentes se enfocan en evaluar la capacidad de las empresas para gestionar estos riesgos y en desarrollar nuevas metodologías de auditoría para abordarlos.

- Auditoría y Cambio Climático: Las empresas deben considerar el impacto del cambio climático en sus operaciones y en la sostenibilidad a largo plazo. Los investigadores están investigando cómo la auditoría puede ayudar a las empresas a evaluar y gestionar los riesgos relacionados con el cambio climático.

- Auditoría y Ciberseguridad: La ciberseguridad es un riesgo creciente para las empresas, ya que los ataques cibernéticos pueden comprometer la información financiera y causar daños significativos. Los investigadores están investigando cómo la auditoría puede ayudar a las empresas a evaluar y mitigar los riesgos cibernéticos.

- Auditoría y Corrupción: La corrupción puede afectar la integridad de la información financiera y erosionar la confianza en las empresas. Los investigadores están investigando cómo la auditoría puede ayudar a las empresas a detectar y prevenir la corrupción.

Auditoría y Gobernanza Corporativa:

La gobernanza corporativa juega un papel fundamental en la gestión de riesgos y en la creación de valor para los accionistas. Las líneas de investigación en auditoría y gobernanza corporativa se centran en analizar la relación entre la gobernanza corporativa y la calidad de la información financiera, así como en evaluar el impacto de la gobernanza corporativa en la eficacia de los procesos de auditoría.

- Gobernanza Corporativa y Calidad de la Información Financiera: La gobernanza corporativa puede mejorar la calidad de la información financiera al establecer mecanismos de control interno y de supervisión de la gestión. Los investigadores están investigando cómo la gobernanza corporativa puede contribuir a la transparencia y la confiabilidad de la información financiera.

- Gobernanza Corporativa y Eficacia de la Auditoría: La gobernanza corporativa puede mejorar la eficacia de la auditoría al proporcionar a los auditores un mejor acceso a la información y a los responsables de la gestión. Los investigadores están investigando cómo la gobernanza corporativa puede fortalecer la relación entre los auditores y las empresas.

La responsabilidad social corporativa (RSC) se ha convertido en un factor clave para las empresas que buscan construir una reputación sólida y sostenible. Las líneas de investigación en auditoría y RSC se enfocan en evaluar la implementación de prácticas de RSC por parte de las empresas y en desarrollar metodologías de auditoría para verificar la información relacionada con la RSC.

- Auditoría de la RSC: La auditoría de la RSC se centra en evaluar la implementación de las políticas y prácticas de RSC por parte de las empresas. Los investigadores están investigando cómo la auditoría de la RSC puede contribuir a la transparencia y la rendición de cuentas en materia de RSC.

- Integración de la RSC en la Auditoría Financiera: Los investigadores están investigando cómo la RSC puede integrarse en la auditoría financiera para proporcionar una visión más completa del desempeño de las empresas.

Auditoría y Aspectos Éticos:

La ética juega un papel crucial en la profesión de auditoría. Las líneas de investigación en auditoría y aspectos éticos se centran en analizar los desafíos éticos que enfrentan los auditores en el ejercicio de su profesión, así como en desarrollar mecanismos para fortalecer la ética en la auditoría.

- Conflictos de Intereses: Los auditores deben evitar los conflictos de intereses que puedan afectar su independencia y objetividad. Los investigadores están investigando cómo identificar y gestionar los conflictos de intereses en la auditoría.

- Responsabilidad Profesional: Los auditores tienen una responsabilidad profesional para garantizar la calidad de sus servicios y para proteger el interés público. Los investigadores están investigando cómo mejorar la responsabilidad profesional en la auditoría.

El Impacto de las Líneas de Investigación en Auditoría

Las líneas de investigación en auditoría tienen un impacto significativo en la práctica profesional y en el avance del conocimiento en este campo. A continuación, se presentan algunos de los impactos más relevantes:

- Mejora de la Calidad de la Información Financiera: Las líneas de investigación en auditoría contribuyen a desarrollar nuevas metodologías y herramientas para mejorar la calidad de la información financiera, lo que aumenta la confianza de los inversores y de las partes interesadas.

- Fortalecimiento de la Gobernanza Corporativa: Las líneas de investigación en auditoría ayudan a las empresas a implementar mejores prácticas de gobernanza corporativa, lo que reduce los riesgos y mejora la gestión de las empresas.

- Adaptación a las Nuevas Realidades: Las líneas de investigación en auditoría permiten a los auditores adaptarse a las nuevas realidades del mercado, como la globalización, la tecnología y la sostenibilidad.

- Desarrollo de Nuevos Profesionales: Las líneas de investigación en auditoría contribuyen a la formación de nuevos profesionales con las habilidades y el conocimiento necesarios para enfrentar los desafíos del futuro.

Consultas Habituales

¿Qué es una línea de investigación en auditoría?

Una línea de investigación en auditoría es un área de interés específico que se enfoca en el análisis de un problema o un tema relacionado con la auditoría. Estas líneas de investigación buscan generar nuevo conocimiento y desarrollar nuevas metodologías o herramientas para mejorar la práctica de la auditoría.

¿Cuáles son las principales líneas de investigación en auditoría en la actualidad?

Las principales líneas de investigación en auditoría en la actualidad incluyen la auditoría y las tecnologías emergentes, la auditoría y los riesgos emergentes, la auditoría y la gobernanza corporativa, la auditoría y la responsabilidad social corporativa, y la auditoría y los aspectos éticos.

¿Cómo se benefician los auditores de las líneas de investigación en auditoría?

Los auditores se benefician de las líneas de investigación en auditoría al obtener acceso a nuevas metodologías, herramientas y conocimientos que les permiten mejorar la calidad de sus servicios y adaptarse a las nuevas realidades del mercado.

¿Cómo se puede contribuir a las líneas de investigación en auditoría?

Se puede contribuir a las líneas de investigación en auditoría realizando investigaciones, participando en congresos y publicaciones académicas, o apoyando a las instituciones que se dedican a la investigación en auditoría.

Las líneas de investigación en auditoría son un motor fundamental para el avance de la profesión y para la mejora de la calidad de la información financiera. La exploración de áreas como la tecnología, los riesgos emergentes, la gobernanza corporativa, la RSC y la ética permitirá a los auditores enfrentar los desafíos del futuro y contribuir al desarrollo de un mercado financiero más transparente y confiable.

Artículos Relacionados