La auditoría es un proceso fundamental para garantizar la confiabilidad de la información financiera. Sin embargo, es crucial comprender que la auditoría tiene limitaciones inherentes que pueden afectar la exhaustividad y la precisión de las conclusiones. En este artículo, exploraremos las principales limitaciones de la auditoría, analizando sus implicaciones y cómo estas pueden afectar la toma de decisiones.

Limitaciones inherentes a la auditoría

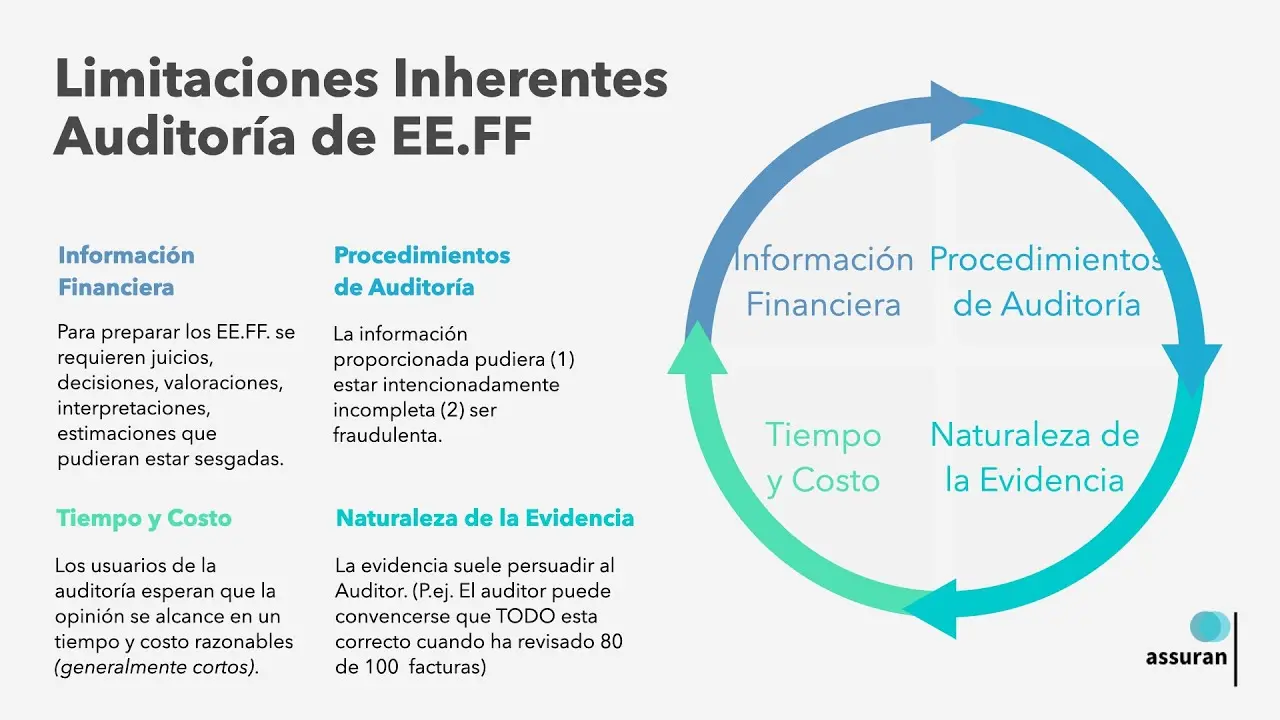

Las limitaciones de la auditoría se derivan de varios factores, incluyendo:

Naturaleza de la evidencia de auditoría

La evidencia de auditoría, que es la base para las conclusiones del auditor, es inherentemente limitada. La evidencia puede ser:

- Perspectiva limitada: La evidencia suele estar limitada a la información proporcionada por el cliente y puede no reflejar la realidad completa.

- Sujeta a manipulación: La evidencia puede ser manipulada o distorsionada intencionalmente por el cliente, dificultando la obtención de una imagen precisa.

- Limitada en tiempo: La auditoría se realiza en un período de tiempo específico, lo que puede no capturar todas las transacciones o eventos relevantes.

Estas limitaciones pueden llevar a una auditoría incompleta o a la omisión de información crucial.

Naturaleza del juicio profesional

La auditoría implica un alto nivel de juicio profesional, lo que significa que las conclusiones del auditor se basan en su experiencia, conocimiento y evaluación de la información disponible. Esto introduce un elemento de subjetividad en el proceso de auditoría, lo que puede llevar a diferencias de opinión entre diferentes auditores.

Además, la complejidad de los negocios y las operaciones financieras puede dificultar la aplicación de juicios profesionales consistentes, lo que puede resultar en errores de juicio o interpretaciones erróneas de la información.

Limitaciones de la auditoría interna

La auditoría interna, aunque puede proporcionar información valiosa, también tiene limitaciones. La auditoría interna es realizada por empleados de la empresa, lo que puede crear conflictos de intereses y afectar la independencia del proceso. Además, los recursos y el alcance de la auditoría interna pueden ser limitados, lo que puede afectar la exhaustividad de la revisión.

Implicaciones de las limitaciones de la auditoría

Las limitaciones de la auditoría tienen implicaciones significativas para los usuarios de los estados financieros auditados. Estas implicaciones incluyen:

- Riesgo de errores u omisiones: Los estados financieros auditados pueden contener errores u omisiones que no fueron detectados por la auditoría.

- Limitaciones en la detección de fraude: La auditoría no está diseñada para detectar todos los fraudes, especialmente aquellos que son complejos o bien planificados.

- Dificultad para evaluar la calidad de la información: Los usuarios de los estados financieros pueden tener dificultades para evaluar la calidad de la información debido a las limitaciones inherentes a la auditoría.

Estas implicaciones pueden afectar la confianza en los estados financieros, la toma de decisiones de inversión y las relaciones con los stakeholders.

Cómo mitigar las limitaciones de la auditoría

Si bien las limitaciones de la auditoría son inevitables, existen medidas que pueden tomarse para mitigar su impacto. Estas medidas incluyen:

- Establecer expectativas realistas: Es importante comprender que la auditoría no puede garantizar la detección de todos los errores o fraudes. Los usuarios de los estados financieros deben tener expectativas realistas sobre el alcance y las limitaciones de la auditoría.

- Mejorar la comunicación con el auditor: Una comunicación abierta y transparente con el auditor puede ayudar a identificar y abordar las áreas de riesgo y a mejorar la calidad de la información.

- Fortalecer los controles internos: Los controles internos robustos pueden ayudar a prevenir errores, fraudes y otros problemas que podrían afectar la fiabilidad de los estados financieros.

- Utilizar auditoría forense: En casos de sospecha de fraude, la auditoría forense puede ser utilizada para investigar a fondo la situación y obtener evidencia adicional.

Consultas habituales

¿Qué es una auditoría limitada?

Una auditoría limitada es un tipo de auditoría que se realiza con un alcance más reducido que una auditoría completa. En una auditoría limitada, el auditor no realiza todas las pruebas que se realizan en una auditoría completa. Esto puede ser debido a limitaciones de tiempo, presupuesto o alcance. Las auditorías limitadas se usan con frecuencia para evaluar áreas específicas de una organización o para proporcionar un nivel de seguridad limitado sobre la información financiera.

¿Cómo puedo saber si una auditoría ha sido realizada correctamente?

Es difícil determinar con certeza si una auditoría ha sido realizada correctamente sin ser un experto en auditoría. Sin embargo, existen algunos indicadores que pueden sugerir que una auditoría ha sido realizada de manera adecuada. Estos indicadores incluyen:

- El auditor tiene una reputación sólida.

- El auditor tiene experiencia en el sector de la empresa que está auditando.

- El auditor ha realizado una auditoría exhaustiva y ha recopilado suficiente evidencia.

- El auditor ha emitido una opinión sin salvedades.

¿Qué es una opinión sin salvedades?

Una opinión sin salvedades es el tipo de opinión más favorable que un auditor puede emitir. Significa que el auditor ha encontrado que los estados financieros están preparados de acuerdo con las normas de contabilidad aplicables y que no hay ninguna deficiencia material en la información financiera. Una opinión sin salvedades indica que los estados financieros son confiables y que los usuarios pueden confiar en la información que contienen.

Las limitaciones de la auditoría son una realidad que los usuarios de los estados financieros deben comprender. Si bien la auditoría es un proceso importante para garantizar la confiabilidad de la información financiera, es crucial tener en cuenta sus limitaciones inherentes y tomar medidas para mitigar su impacto. La comprensión de estas limitaciones permite a los usuarios tomar decisiones informadas y evaluar la calidad de la información financiera de manera más efectiva.

Artículos Relacionados