En el entorno de la auditoría, la precisión y la detección de anomalías son cruciales. Una herramienta poderosa que se ha convertido en un aliado invaluable para los auditores es la Ley de Benford. Esta ley, que se basa en la distribución de los primeros dígitos de conjuntos de datos, puede revelar patrones inesperados que sugieren posibles errores, fraudes o manipulación de información.

- ¿Qué es la Ley de Benford?

- ¿Cómo funciona la Ley de Benford?

- Pruebas de Benford en la Auditoría

- Metodología de la Ley de Benford

- Herramientas para aplicar la Ley de Benford

- Limitaciones de la Ley de Benford

- Consultas Habituales sobre la Ley de Benford

- ¿La Ley de Benford se aplica a todos los conjuntos de datos?

- ¿Qué tipo de fraudes se pueden detectar con la Ley de Benford?

- ¿Cómo se puede saber si un conjunto de datos cumple con la Ley de Benford?

- ¿Es la Ley de Benford una prueba definitiva de fraude?

- ¿Cómo se puede utilizar la Ley de Benford para mejorar la eficiencia de la auditoría?

¿Qué es la Ley de Benford?

La Ley de Benford, también conocida como la Ley del Primer Dígito, establece que en una amplia variedad de conjuntos de datos del entorno real, el primer dígito significativo (el dígito más a la izquierda) no es uniformemente distribuido. En cambio, el dígito 1 aparece con mucha más frecuencia que el 2, el 2 más que el 3, y así sucesivamente, hasta el 9, que aparece con menor frecuencia.

Esta ley no se aplica a cualquier conjunto de datos. Funciona mejor con conjuntos de datos que se generan de forma natural y que abarcan una amplia gama de valores, como:

- Datos financieros: Facturas, balances, estados de resultados, transacciones bancarias.

- Datos científicos: Constantes físicas, magnitudes químicas, medidas de longitud, áreas, volúmenes.

- Datos demográficos: Población de ciudades, tasas de mortalidad, estadísticas de accidentes.

- Datos de negocios: Precios de productos, ingresos de empresas, índices de mercado.

La Ley de Benford se basa en la idea de que los números no son distribuidos uniformemente en una escala logarítmica. En otras palabras, los números pequeños (que comienzan con 1) son más comunes que los números grandes (que comienzan con 9).

¿Cómo funciona la Ley de Benford?

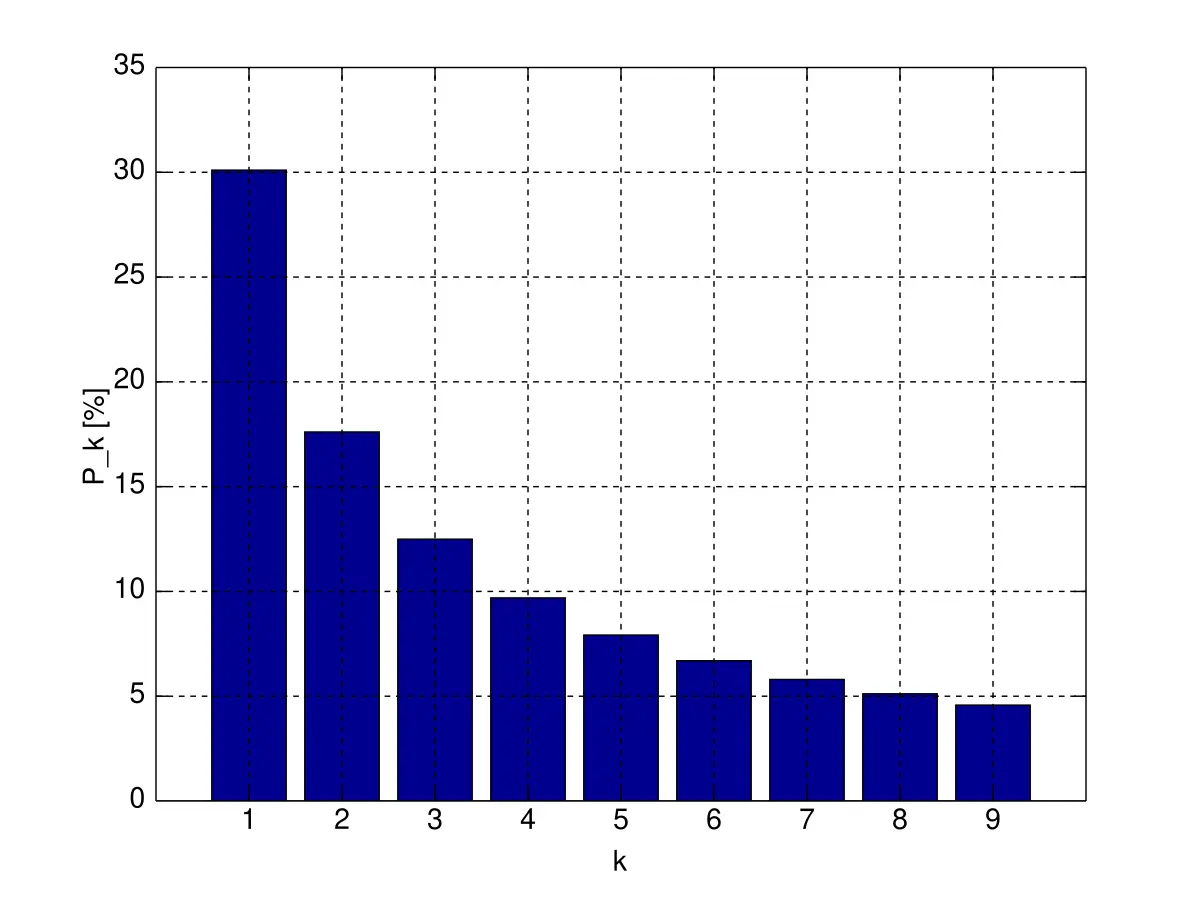

La Ley de Benford se basa en la siguiente fórmula matemática para calcular la probabilidad de que un número comience con un dígito específico:

P(d) = log10(1 + 1/d)

Donde:

- P(d) es la probabilidad de que el primer dígito sea d.

- Log10 es el logaritmo en base

- D es el dígito del 1 al

Esta fórmula predice que el dígito 1 aparecerá aproximadamente el 30.1% de las veces, el dígito 2 alrededor del 16% de las veces, y así sucesivamente. El dígito 9 aparecerá solo alrededor del 6% de las veces.

Pruebas de Benford en la Auditoría

Las pruebas de Benford se han convertido en una herramienta fundamental en la auditoría moderna. Estas pruebas pueden ayudar a los auditores a:

- Detectar fraudes financieros: Los fraudes financieros a menudo se caracterizan por la manipulación de los datos, lo que puede resultar en una distribución de los primeros dígitos que no se ajusta a la Ley de Benford.

- Identificar errores de entrada de datos: Los errores humanos en la entrada de datos pueden también generar desviaciones de la Ley de Benford.

- Validar la integridad de los datos: Al comparar la distribución de los primeros dígitos de un conjunto de datos con la predicción de la Ley de Benford, los auditores pueden determinar si los datos son creíbles o si hay indicios de manipulación.

- Mejorar la eficiencia de la auditoría: Las pruebas de Benford pueden ayudar a los auditores a centrar sus esfuerzos en áreas de mayor riesgo, reduciendo el tiempo y los recursos necesarios para la auditoría.

Ejemplo de aplicación de la Ley de Benford en la auditoría:

Imaginemos que un auditor está revisando el balance de una empresa. El auditor observa que una cantidad significativa de transacciones financieras comienzan con el dígito Este hallazgo podría ser una señal de alerta, ya que el dígito 7 debería aparecer con menor frecuencia según la Ley de Benford. El auditor podría investigar más a fondo estas transacciones para determinar si hay algún tipo de irregularidad.

Metodología de la Ley de Benford

Para aplicar la Ley de Benford en la auditoría, los auditores siguen una metodología específica que incluye:

- Recopilación de datos: El auditor recopila los datos relevantes para la auditoría, como las transacciones financieras, las ventas, los inventarios, etc.

- Preparación de los datos: Los datos se organizan y se preparan para el análisis, eliminando cualquier dato irrelevante o duplicado.

- Cálculo de la distribución de los primeros dígitos: El auditor calcula la frecuencia de aparición de cada dígito (del 1 al 9) como primer dígito significativo en el conjunto de datos.

- Comparación con la Ley de Benford: El auditor compara la distribución de los primeros dígitos calculada con la distribución predicha por la Ley de Benford.

- Análisis de las desviaciones: El auditor analiza cualquier desviación significativa entre la distribución observada y la distribución esperada. Las desviaciones significativas pueden indicar posibles anomalías, errores o fraudes.

Herramientas para aplicar la Ley de Benford

Existen diversas herramientas que facilitan la aplicación de la Ley de Benford en la auditoría:

- Software de auditoría: Software especializado para auditoría, como ACL, IDEA, ARBUTUS, IBM WATSON, PICALO, R, Python, incluye funciones para realizar pruebas de Benford.

- Hojas de cálculo: Las hojas de cálculo como Excel también pueden utilizarse para realizar pruebas de Benford, aunque requieren un mayor esfuerzo manual.

- Herramientas online: Existen herramientas online gratuitas que permiten realizar pruebas de Benford de forma rápida y sencilla.

Limitaciones de la Ley de Benford

Aunque la Ley de Benford es una herramienta poderosa, tener en cuenta algunas de sus limitaciones:

- Tamaño de la muestra: La Ley de Benford funciona mejor con conjuntos de datos grandes. Con conjuntos de datos pequeños, la variabilidad aleatoria puede generar desviaciones que no son significativas.

- Tipo de datos: La Ley de Benford no se aplica a todos los tipos de datos. No funciona bien con conjuntos de datos que son manipulados o que tienen una distribución artificial.

- Interpretación de los resultados: Las desviaciones de la Ley de Benford no siempre son indicativas de fraude o errores. Es importante analizar el contexto y otros factores para determinar la causa de las desviaciones.

Consultas Habituales sobre la Ley de Benford

¿La Ley de Benford se aplica a todos los conjuntos de datos?

No, la Ley de Benford no se aplica a todos los conjuntos de datos. Funciona mejor con conjuntos de datos que se generan de forma natural y que abarcan una amplia gama de valores. No se aplica a conjuntos de datos que son manipulados o que tienen una distribución artificial.

¿Qué tipo de fraudes se pueden detectar con la Ley de Benford?

La Ley de Benford puede ayudar a detectar una variedad de fraudes financieros, como la manipulación de ingresos, la creación de cuentas falsas, el lavado de dinero, la evasión de impuestos, entre otros.

¿Cómo se puede saber si un conjunto de datos cumple con la Ley de Benford?

Se puede utilizar software especializado para auditoría o herramientas online para calcular la distribución de los primeros dígitos de un conjunto de datos y compararla con la distribución predicha por la Ley de Benford. Si hay desviaciones significativas, podría indicar posibles anomalías.

¿Es la Ley de Benford una prueba definitiva de fraude?

No, la Ley de Benford no es una prueba definitiva de fraude. Las desviaciones de la Ley de Benford pueden tener otras causas, como errores humanos o la naturaleza de los datos. Es importante analizar el contexto y otros factores para determinar la causa de las desviaciones.

¿Cómo se puede utilizar la Ley de Benford para mejorar la eficiencia de la auditoría?

Las pruebas de Benford pueden ayudar a los auditores a centrar sus esfuerzos en áreas de mayor riesgo, reduciendo el tiempo y los recursos necesarios para la auditoría. Al identificar áreas donde hay una mayor probabilidad de encontrar errores o fraudes, los auditores pueden optimizar su trabajo.

La Ley de Benford es una herramienta poderosa que puede ser de gran utilidad en la auditoría moderna. Al analizar la distribución de los primeros dígitos de los conjuntos de datos, los auditores pueden detectar posibles errores, fraudes o manipulación de información. Aunque la Ley de Benford no es una prueba definitiva, puede ser una herramienta valiosa para mejorar la calidad y la eficiencia de la auditoría.

La aplicación de la Ley de Benford en la auditoría requiere un conocimiento profundo de la ley y de las herramientas disponibles para su aplicación. Los auditores deben ser capaces de interpretar los resultados de las pruebas de Benford en el contexto del conjunto de datos y de la situación específica de la auditoría.

A medida que los conjuntos de datos se vuelven más complejos y la tecnología avanza, la Ley de Benford se está convirtiendo en una herramienta cada vez más importante para los auditores. Al aprovechar el poder de la Ley de Benford, los auditores pueden proteger los intereses de sus clientes y contribuir a la integridad del sistema financiero.

Artículos Relacionados