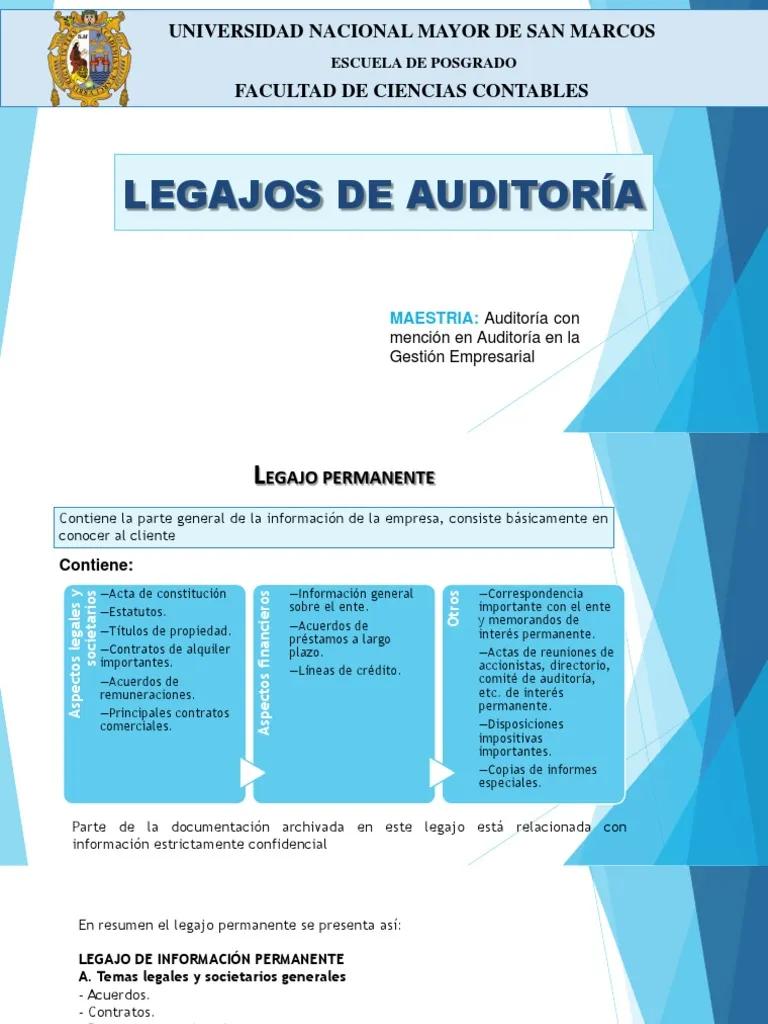

En el ámbito de la auditoría, la organización y el mantenimiento de registros precisos son fundamentales para garantizar la calidad del trabajo realizado y la transparencia del proceso. Los legajos de auditoría, también conocidos como archivos de auditoría, son la columna vertebral de este sistema de organización. Estos legajos contienen toda la información relevante recopilada durante una auditoría, desde la planificación inicial hasta la emisión del informe final.

https://www.youtube.com/watch?v=73YNJZbwALg

Un legajo de auditoría bien estructurado no solo facilita la revisión y el seguimiento del trabajo realizado, sino que también proporciona un respaldo sólido en caso de disputas o litigios. En este artículo, profundizaremos en la importancia de los legajos de auditoría, investigando su contenido, estructura, beneficios y las mejores prácticas para su gestión.

¿Qué es un Legajo de Auditoría?

Un legajo de auditoría es un conjunto organizado de documentos que documentan el trabajo realizado durante una auditoría. Este conjunto de documentos incluye:

- Plan de Auditoría: Describe el alcance, los objetivos y la metodología de la auditoría.

- Evidencia de Auditoría: Documentación que respalda las conclusiones de la auditoría, como comprobantes, contratos, actas de reuniones, etc.

- Papeles de Trabajo: Registros de las actividades realizadas durante la auditoría, incluyendo cálculos, análisis, notas y observaciones.

- Comunicaciones: Correspondencia con la entidad auditada, incluyendo cartas de solicitud de información, respuestas a consultas y aclaraciones.

- Informe de Auditoría: Documento final que resume las conclusiones de la auditoría y las recomendaciones formuladas.

Los legajos de auditoría son esenciales para:

- Garantizar la calidad de la auditoría: Permiten que el trabajo realizado sea revisado y evaluado por otros auditores.

- Proteger al auditor de responsabilidad legal: En caso de disputas, los legajos proporcionan evidencia sólida de la labor realizada.

- Mejorar la eficiencia de la auditoría: Facilitan la consulta y el acceso a la información relevante.

- Facilitar la formación de nuevos auditores: Los legajos sirven como ejemplos de buenas prácticas y procesos de auditoría.

Estructura y Contenido de un Legajo de Auditoría

La estructura de un legajo de auditoría puede variar según el tipo de auditoría, la industria y los estándares aplicables. Sin embargo, algunos elementos son comunes a la mayoría de los legajos:

Hoja de Presentación

La hoja de presentación debe contener información básica sobre la auditoría, como:

- Nombre del cliente

- Fecha de la auditoría

- Tipo de auditoría

- Nombre del auditor principal

- Número de legajo

Plan de Auditoría

El plan de auditoría define el alcance, los objetivos y la metodología de la auditoría. Debe incluir:

- Objetivos de la auditoría: ¿Qué se busca lograr con la auditoría?

- Alcance de la auditoría: ¿Qué áreas o procesos se incluyen en la auditoría?

- Metodología de la auditoría: ¿Qué técnicas y procedimientos se utilizarán?

- Recursos necesarios: ¿Qué personal, herramientas y materiales se necesitan?

- Cronograma de la auditoría: ¿Cuándo se realizarán las diferentes etapas de la auditoría?

- Presupuesto de la auditoría: ¿Cuál es el costo estimado de la auditoría?

Evidencia de Auditoría

La evidencia de auditoría es la base de las conclusiones de la auditoría. Debe ser:

- Relevante: Debe estar relacionada con los objetivos de la auditoría.

- Suficiente: Debe haber suficiente evidencia para respaldar las conclusiones.

- Válida: Debe ser confiable y precisa.

Ejemplos de evidencia de auditoría incluyen:

- Comprobantes: Facturas, recibos, notas de crédito, etc.

- Contratos: Contratos de arrendamiento, contratos de servicios, etc.

- Actas de reuniones: Actas de reuniones de directorio, comités, etc.

- Informes: Informes financieros, informes de gestión, etc.

- Correspondencia: Cartas, correos electrónicos, etc.

- Fotografías: Fotografías de instalaciones, equipos, etc.

- Grabaciones de audio: Grabaciones de entrevistas, etc.

- Registros electrónicos: Bases de datos, archivos de computadora, etc.

Papeles de Trabajo

Los papeles de trabajo son los registros de las actividades realizadas durante la auditoría. Deben ser:

- Claros y concisos: Facilitar la comprensión del trabajo realizado.

- Organizados: Permiten la fácil localización de la información.

- Completos: Incluyen todos los pasos realizados y las decisiones tomadas.

Ejemplos de papeles de trabajo incluyen:

- Cálculos: Cálculos matemáticos, reconciliaciones, etc.

- Análisis: Análisis financieros, análisis de riesgos, etc.

- Notas: Notas sobre observaciones, conclusiones, etc.

- Diagramas: Diagramas de flujo, diagramas de procesos, etc.

- Tablas: Tablas de datos, tablas de resumen, etc.

- Gráficos: Gráficos de tendencias, gráficos de barras, etc.

Comunicaciones

Las comunicaciones con la entidad auditada deben estar documentadas en el legajo de auditoría. Esto incluye:

- Cartas de solicitud de información: Cartas que se envían a la entidad solicitando información específica.

- Respuestas a consultas: Respuestas a las preguntas de la entidad auditada.

- Aclaraciones: Aclaraciones sobre las observaciones o conclusiones de la auditoría.

Informe de Auditoría

El informe de auditoría es el documento final que resume las conclusiones de la auditoría y las recomendaciones formuladas. Debe ser:

- Claro y conciso: Facilitar la comprensión de las conclusiones.

- Objetivo: Basado en la evidencia recopilada.

- Completo: Incluye todas las conclusiones relevantes.

Beneficios de los Legajos de Auditoría

Los legajos de auditoría ofrecen numerosos beneficios, tanto para el auditor como para la entidad auditada:

- Garantizan la calidad de la auditoría: Permiten que el trabajo realizado sea revisado y evaluado por otros auditores. Esto ayuda a asegurar la calidad de la auditoría y la confiabilidad de las conclusiones.

- Protegen al auditor de responsabilidad legal: En caso de disputas, los legajos proporcionan evidencia sólida de la labor realizada. Esto ayuda a proteger al auditor de demandas y litigios.

- Mejoran la eficiencia de la auditoría: Facilitan la consulta y el acceso a la información relevante. Esto ayuda a reducir el tiempo dedicado a la búsqueda de información y a mejorar la eficiencia del proceso de auditoría.

- Facilitan la formación de nuevos auditores: Los legajos sirven como ejemplos de buenas prácticas y procesos de auditoría. Esto ayuda a los nuevos auditores a aprender de la experiencia de otros y a desarrollar sus habilidades de auditoría.

- Promueven la transparencia y la rendición de cuentas: Los legajos de auditoría proporcionan un registro transparente de las actividades realizadas durante la auditoría. Esto ayuda a promover la transparencia y la rendición de cuentas en la gestión de la entidad auditada.

Mejores Prácticas para la Gestión de Legajos de Auditoría

Para maximizar los beneficios de los legajos de auditoría, es importante seguir algunas mejores prácticas:

- Establecer un sistema de organización claro: Se debe establecer un sistema de organización claro para los legajos de auditoría. Esto puede incluir la creación de una estructura de carpetas, la utilización de un sistema de numeración de legajos y la asignación de responsabilidades para la gestión de los legajos.

- Mantener la documentación completa y precisa: Es importante mantener la documentación completa y precisa. Esto incluye la recopilación de toda la evidencia relevante, la elaboración de papeles de trabajo detallados y la documentación de todas las comunicaciones con la entidad auditada.

- Utilizar un sistema de gestión de documentos: Un sistema de gestión de documentos puede ayudar a organizar, almacenar y recuperar los legajos de auditoría de forma eficiente. Estos sistemas también pueden proporcionar funciones de seguridad y control de acceso para garantizar la confidencialidad de la información.

- Realizar auditorías internas de los legajos: Las auditorías internas de los legajos de auditoría ayudan a garantizar que se cumplan los estándares de calidad y que los legajos se gestionen de forma adecuada.

- Conservar los legajos durante el tiempo legalmente requerido: Los legajos de auditoría deben conservarse durante el tiempo legalmente requerido. Este período puede variar según la legislación aplicable.

Consultas Habituales

¿Cuántos legajos de auditoría existen?

No existe un número fijo de legajos de auditoría. El número de legajos depende del tipo de auditoría, la complejidad de la entidad auditada y el alcance de la auditoría. Por ejemplo, una auditoría financiera completa puede generar varios legajos, mientras que una auditoría interna de un proceso específico puede generar solo uno o dos.

¿Cómo se numeran los legajos de auditoría?

Los legajos de auditoría se numeran de forma secuencial para facilitar su organización y recuperación. La numeración puede ser alfanumérica o numérica, y puede estar basada en el año de la auditoría, el tipo de auditoría o el nombre del cliente. Por ejemplo, un legajo de auditoría financiera para el año 2023 podría numerarse como 2023-001, mientras que un legajo de auditoría interna para un proceso específico podría numerarse como int-2023-001.

¿Quién es responsable de la gestión de los legajos de auditoría?

La responsabilidad de la gestión de los legajos de auditoría depende de la estructura de la organización. En general, el auditor principal es responsable de la gestión del legajo de auditoría. Sin embargo, en algunas organizaciones, la responsabilidad puede recaer en un equipo de auditores o en un departamento de auditoría interno. Es importante que se establezcan responsabilidades claras para garantizar la gestión adecuada de los legajos.

¿Qué ocurre si no se mantienen los legajos de auditoría?

La falta de mantenimiento de los legajos de auditoría puede tener consecuencias graves, incluyendo:

- Pérdida de calidad de la auditoría: La falta de documentación adecuada puede afectar la calidad de la auditoría y la confiabilidad de las conclusiones.

- Aumento del riesgo de responsabilidad legal: En caso de disputas, la falta de evidencia sólida puede aumentar el riesgo de responsabilidad legal para el auditor.

- Dificultad para la formación de nuevos auditores: La falta de ejemplos de buenas prácticas de auditoría puede dificultar la formación de nuevos auditores.

- Pérdida de confianza en la entidad auditada: La falta de transparencia y rendición de cuentas puede afectar la confianza de los stakeholders en la entidad auditada.

Los legajos de auditoría son una herramienta esencial para garantizar la calidad, la transparencia y la responsabilidad de las auditorías. Un legajo de auditoría bien estructurado y mantenido proporciona un registro sólido del trabajo realizado y ofrece numerosos beneficios, tanto para el auditor como para la entidad auditada. Es fundamental que las organizaciones establezcan procesos sólidos para la gestión de los legajos de auditoría y que los auditores se aseguren de mantener la documentación completa y precisa.

Artículos Relacionados