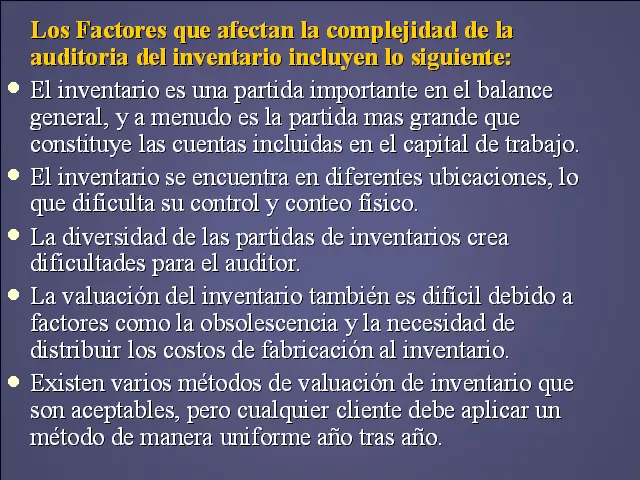

En el entorno empresarial, la gestión eficiente de la mercancía es crucial para el éxito. La toma de inventario, también conocida como inventario físico, es un proceso fundamental que permite a las empresas determinar la cantidad exacta de bienes que poseen en un momento dado. Este proceso no solo es vital para la gestión interna de la empresa, sino que también juega un papel fundamental en la auditoría financiera, proporcionando información crucial al auditor para la verificación de la información contable y la detección de posibles errores o fraudes.

¿Qué es la Toma de Inventarios?

La toma de inventario es un proceso sistemático que consiste en la verificación física de todos los bienes o elementos que componen el inventario de una empresa. Esto incluye productos terminados, materias primas, productos en proceso, suministros, equipos, etc. La finalidad de esta actividad es comparar las existencias reales con los registros contables, asegurando la precisión de la información financiera y la gestión del inventario.

La toma de inventario implica una serie de pasos importantes:

- Planificación: Definir el alcance del inventario, el período de tiempo, los recursos necesarios y los procedimientos a seguir.

- Preparación: Organizar el espacio de trabajo, identificar las áreas de inventario, asignar personal y preparar los formularios necesarios.

- Conteo físico: Contar y verificar cada uno de los artículos del inventario, anotando la cantidad, descripción y ubicación.

- Verificación: Comparar los datos del conteo físico con los registros contables y documentar cualquier discrepancia.

- Análisis: Evaluar las discrepancias encontradas, identificar las causas y tomar medidas correctivas.

- Documentación: Registrar el proceso de toma de inventario, incluyendo las fechas, los responsables, los métodos utilizados y los resultados obtenidos.

¿Cómo la Toma de Inventario Permite al Auditor Realizar su Trabajo?

La toma de inventario es una herramienta esencial para el auditor, ya que le permite:

Verificar la Existencia de los Bienes:

El auditor puede confirmar que los bienes que se registran en los inventarios contables realmente existen y se encuentran en el lugar indicado. Esto ayuda a prevenir fraudes como la falsificación de inventarios o la creación de registros ficticios.

Evaluar la Precisión de los Registros Contables:

Comparando los resultados del inventario físico con los registros contables, el auditor puede identificar errores o inconsistencias en la contabilidad del inventario. Esto incluye:

- Errores de conteo: Discrepancias entre la cantidad real de inventario y la cantidad registrada en los registros.

- Errores de valoración: Diferencias en el valor asignado a los bienes en los registros contables.

- Errores de ubicación: Desacuerdos entre la ubicación real del inventario y la ubicación registrada en los registros.

Detectar Posibles Fraudes:

La toma de inventario puede revelar posibles actividades fraudulentas relacionadas con el inventario, como:

- Robo de inventario: La falta de inventario en comparación con los registros contables puede indicar robo o pérdida.

- Falsificación de registros: La existencia de inventario que no se encuentra registrado en los registros contables podría ser un indicio de falsificación de registros.

- Manipulación de precios: La asignación de valores incorrectos al inventario podría ser un indicio de manipulación de precios.

Evaluar la Eficiencia de la Gestión del Inventario:

El auditor puede utilizar la información obtenida de la toma de inventario para evaluar la eficiencia de los procesos de gestión del inventario de la empresa. Esto incluye:

- Rotación de inventario: El auditor puede calcular la velocidad a la que se vende el inventario, lo que puede indicar problemas de obsolescencia o sobreinventario.

- Control de inventario: El auditor puede evaluar la eficacia de los sistemas de control de inventario, identificando posibles áreas de mejora.

Tipos de Toma de Inventario

Existen diferentes tipos de toma de inventario, cada uno con sus características y objetivos específicos:

Inventario Físico Total:

Se realiza un conteo físico de todos los artículos del inventario en un momento determinado. Es el tipo de inventario más exhaustivo y preciso, pero también es el más costoso y requiere más tiempo.

Inventario Cíclico:

Se realiza un conteo físico de una parte del inventario de forma regular, por ejemplo, semanal o mensual. Este tipo de inventario es menos costoso y requiere menos tiempo que un inventario físico total, pero puede no ser tan preciso.

Inventario Rotatorio:

Se realiza un conteo físico de los artículos del inventario a medida que se reciben o se envían. Este tipo de inventario es ideal para empresas con un alto volumen de inventario y un flujo constante de mercancías.

Inventario por Muestreo:

Se realiza un conteo físico de una muestra representativa del inventario. Este tipo de inventario es más rápido y económico, pero menos preciso que los demás.

Beneficios de la Toma de Inventario para el Auditor

La toma de inventario ofrece una serie de beneficios para el auditor, entre ellos:

- Mayor precisión en la información financiera: La toma de inventario ayuda a garantizar la precisión de los registros contables, lo que mejora la calidad de la información financiera.

- Identificación de riesgos: La toma de inventario puede ayudar a identificar riesgos potenciales relacionados con el inventario, como la obsolescencia, el robo o la falsificación de registros.

- Evaluación de la gestión del inventario: La toma de inventario permite evaluar la eficiencia de los procesos de gestión del inventario y identificar posibles áreas de mejora.

- Mayor confianza en la información auditada: La toma de inventario aumenta la confianza del auditor en la información auditada, ya que se basa en datos verificados físicamente.

Recomendaciones para la Toma de Inventario

Para obtener los mejores resultados de la toma de inventario, es importante seguir estas recomendaciones:

- Planificación exhaustiva: Definir el alcance del inventario, el período de tiempo, los recursos necesarios y los procedimientos a seguir.

- Capacitación del personal: Asegurar que el personal que participa en la toma de inventario esté capacitado para realizar el conteo de forma precisa y eficiente.

- Uso de herramientas y tecnologías: Implementar herramientas y tecnologías que faciliten la toma de inventario, como escáneres de código de barras, software de gestión de inventario y plataformas digitales.

- Verificación de los resultados: Comparar los resultados del conteo físico con los registros contables y documentar cualquier discrepancia.

- Análisis de las discrepancias: Investigar las causas de las discrepancias encontradas y tomar medidas correctivas.

- Documentación del proceso: Registrar el proceso de toma de inventario, incluyendo las fechas, los responsables, los métodos utilizados y los resultados obtenidos.

¿Con qué frecuencia se debe realizar una toma de inventario?

La frecuencia de la toma de inventario depende de varios factores, como el tipo de negocio, el volumen de inventario y los niveles de riesgo. En general, se recomienda realizar un inventario físico total al menos una vez al año, mientras que un inventario cíclico se puede realizar con mayor frecuencia, por ejemplo, semanal o mensualmente.

¿Qué tipo de inventario es mejor para mi empresa?

El tipo de inventario que mejor se adapta a su empresa dependerá de sus necesidades específicas. Si necesita una alta precisión y está dispuesto a invertir tiempo y recursos, un inventario físico total es la mejor opción. Si necesita una solución más rápida y económica, un inventario cíclico o un inventario por muestreo puede ser más adecuado.

¿Cómo se puede mejorar la precisión de la toma de inventario?

Para mejorar la precisión de la toma de inventario, es importante:

- Capacitar al personal: Asegurar que el personal que participa en la toma de inventario esté capacitado para realizar el conteo de forma precisa y eficiente.

- Utilizar herramientas y tecnologías: Implementar herramientas y tecnologías que faciliten la toma de inventario, como escáneres de código de barras, software de gestión de inventario y plataformas digitales.

- Realizar un control de calidad: Verificar los resultados del conteo físico y realizar un control de calidad para detectar posibles errores.

La toma de inventario es una herramienta esencial para el auditor, que le permite verificar la existencia de los bienes, evaluar la precisión de los registros contables, detectar posibles fraudes y evaluar la eficiencia de la gestión del inventario. Al realizar una toma de inventario de forma correcta y eficiente, el auditor puede obtener información valiosa que le ayudará a realizar una auditoría más completa y precisa.

Artículos Relacionados