En el complejo panorama empresarial actual, la gobernanza corporativa se ha convertido en un elemento esencial para la sostenibilidad y el éxito a largo plazo de las organizaciones. Dentro de este marco, el Comité de Auditoría juega un papel crucial, actuando como un guardián de la integridad financiera y la transparencia. Este artículo profundiza en la función del Comité de Auditoría, investigando su importancia, responsabilidades y el impacto que tiene en la confianza de los stakeholders.

¿Qué es el Comité de Auditoría?

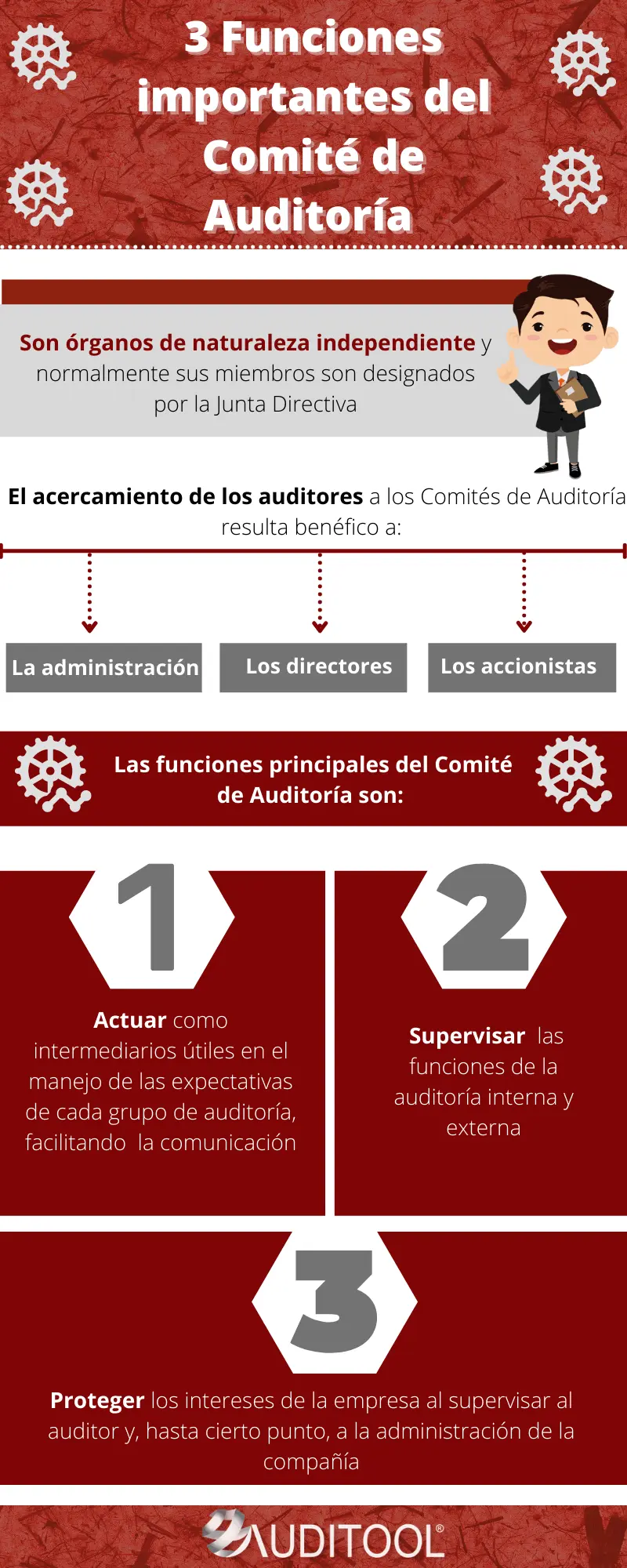

El Comité de Auditoría es un órgano independiente del consejo de administración de una empresa, compuesto por miembros del propio consejo con experiencia en finanzas, contabilidad y auditoría. Su objetivo principal es supervisar el proceso de auditoría financiera y la información financiera de la empresa, asegurando su calidad, integridad y cumplimiento de las normas y regulaciones aplicables.

Funciones Claves del Comité de Auditoría

El Comité de Auditoría desempeña una serie de funciones cruciales para garantizar la salud financiera de la empresa y la confianza de los stakeholders. Estas funciones incluyen:

Supervisión de la Auditoría Financiera

El Comité de Auditoría es responsable de la supervisión del proceso de auditoría financiera llevado a cabo por los auditores externos independientes. Esto implica:

- Seleccionar y evaluar a los auditores externos: El comité debe asegurar que los auditores externos sean independientes, competentes y posean los conocimientos necesarios para realizar una auditoría efectiva.

- Supervisar el alcance y la ejecución de la auditoría: El comité debe garantizar que la auditoría cubra todos los aspectos relevantes de las operaciones financieras de la empresa y que se lleve a cabo de manera exhaustiva y objetiva.

- Revisión de los resultados de la auditoría: El comité debe analizar los hallazgos de la auditoría, discutir las observaciones y recomendaciones con los auditores externos y la dirección de la empresa, y tomar las medidas necesarias para corregir cualquier irregularidad o deficiencia identificada.

Supervisión del Control Interno

El Comité de Auditoría juega un papel fundamental en la supervisión del sistema de control interno financiero de la empresa. Esto implica:

- Evaluar la eficacia del sistema de control interno: El comité debe determinar si el sistema de control interno es adecuado para mitigar los riesgos financieros y prevenir errores, fraudes y abusos.

- Identificar y gestionar los riesgos financieros: El comité debe trabajar con la dirección de la empresa para identificar, evaluar y mitigar los riesgos financieros que podrían afectar a la empresa.

- Supervisar la implementación de medidas correctivas: El comité debe asegurar que se implementen las medidas necesarias para corregir cualquier deficiencia o debilidad identificada en el sistema de control interno.

Supervisión de la Información Financiera

El Comité de Auditoría es responsable de supervisar la preparación, la presentación y la calidad de la información financiera de la empresa, incluyendo los estados financieros, los informes financieros y las comunicaciones con los inversores.

- Revisión de los estados financieros: El comité debe revisar los estados financieros antes de su publicación, asegurando que estén completos, precisos y reflejen fielmente la situación financiera de la empresa.

- Supervisión de la contabilidad y los informes financieros: El comité debe supervisar el proceso de contabilidad y la preparación de los informes financieros, asegurando que se cumplan las normas contables y las regulaciones aplicables.

- Evaluación de la transparencia y la divulgación de información: El comité debe garantizar que la empresa divulgue información financiera relevante y oportuna a los stakeholders, incluyendo los inversores, los acreedores y el público en general.

Supervisión del Cumplimiento Normativo

El Comité de Auditoría debe asegurar que la empresa cumpla con las leyes, las regulaciones y las normas aplicables en materia financiera, contabilidad y auditoría. Esto incluye:

- Supervisión del cumplimiento de las normas contables: El comité debe garantizar que la empresa aplique las normas contables correctas en la preparación de sus estados financieros.

- Evaluación del cumplimiento de las regulaciones financieras: El comité debe supervisar el cumplimiento de las regulaciones financieras aplicables, incluyendo las normas de la Comisión Nacional del Mercado de Valores (CNMV) en España.

- Monitoreo de las leyes y regulaciones antifraude: El comité debe asegurar que la empresa cumpla con las leyes y regulaciones antifraude, incluyendo la Ley Orgánica 1/2015, de 30 de marzo, de protección de la seguridad ciudadana.

Relaciones con los Auditores Externos

El Comité de Auditoría es el principal punto de contacto entre la empresa y los auditores externos. El comité debe mantener una relación profesional y objetiva con los auditores externos, asegurando que puedan realizar su trabajo de manera independiente y efectiva.

- Comunicación con los auditores externos: El comité debe comunicarse con los auditores externos de forma regular, para discutir las cuestiones relevantes de la auditoría y para obtener información sobre los hallazgos y las recomendaciones de la auditoría.

- Resolución de conflictos: El comité debe actuar como mediador en caso de que surjan conflictos entre la empresa y los auditores externos.

- Evaluación del desempeño de los auditores externos: El comité debe evaluar el desempeño de los auditores externos de forma regular, para garantizar que estén proporcionando un servicio de alta calidad.

Importancia del Comité de Auditoría

El Comité de Auditoría juega un papel fundamental en la gobernanza corporativa de las empresas, aportando numerosos beneficios tanto para la empresa como para los stakeholders. Entre los beneficios más importantes se encuentran:

- Mejora de la calidad de la información financiera: La supervisión del Comité de Auditoría contribuye a mejorar la calidad de la información financiera de la empresa, aumentando la confianza de los inversores y otros stakeholders.

- Fortalecimiento del control interno: La supervisión del control interno por parte del Comité de Auditoría ayuda a prevenir errores, fraudes y abusos, protegiendo los activos de la empresa y asegurando la integridad financiera.

- Reducción del riesgo financiero: El Comité de Auditoría ayuda a la empresa a identificar, evaluar y mitigar los riesgos financieros, mejorando la gestión financiera y la toma de decisiones.

- Mejora de la reputación de la empresa: Un Comité de Auditoría activo y efectivo contribuye a mejorar la reputación de la empresa, aumentando la confianza de los inversores y otros stakeholders.

- Cumplimiento de las normas y regulaciones: El Comité de Auditoría ayuda a la empresa a cumplir con las leyes, las regulaciones y las normas aplicables en materia financiera, contabilidad y auditoría, evitando sanciones y multas.

Composición del Comité de Auditoría

La composición del Comité de Auditoría es crucial para garantizar su independencia y eficacia. Los miembros del comité deben ser independientes de la dirección de la empresa y poseer experiencia en finanzas, contabilidad y auditoría. Idealmente, el comité debería estar compuesto por:

- Miembros del consejo de administración: La mayoría de los miembros del Comité de Auditoría deben ser miembros del consejo de administración de la empresa, asegurando una representación adecuada del consejo en el comité.

- Expertos independientes: El comité debería incluir uno o más miembros independientes, con experiencia relevante en finanzas, contabilidad y auditoría, que no tengan ningún vínculo con la empresa.

- Especialistas en contabilidad y auditoría: El comité debería incluir uno o más miembros con experiencia específica en contabilidad y auditoría, para proporcionar una visión experta en estas áreas.

Consultas Habituales

¿Quién nombra al Comité de Auditoría?

El Comité de Auditoría es nombrado por el consejo de administración de la empresa.

¿Con qué frecuencia se reúne el Comité de Auditoría?

El Comité de Auditoría se reúne al menos cuatro veces al año, y con mayor frecuencia si es necesario.

¿Qué sucede si el Comité de Auditoría identifica un problema?

Si el Comité de Auditoría identifica un problema, debe informar a la dirección de la empresa y tomar las medidas necesarias para corregirlo. Si el problema es grave, el comité puede incluso recomendar al consejo de administración que tome medidas más drásticas, como la destitución del director financiero o la contratación de un auditor externo independiente para realizar una investigación.

¿Cómo puedo saber si el Comité de Auditoría está haciendo su trabajo?

Puedes obtener información sobre el Comité de Auditoría de la empresa a través de su informe anual, su sitio web o contactando directamente con la empresa. También puedes consultar las publicaciones de las agencias de calificación crediticia, que suelen proporcionar información sobre la calidad de la gobernanza corporativa de las empresas, incluyendo el desempeño del Comité de Auditoría.

El Comité de Auditoría es un pilar fundamental para la gobernanza corporativa de las empresas, desempeñando un papel crucial en la protección de los intereses de los stakeholders y en la promoción de la transparencia y la integridad financiera. La supervisión del Comité de Auditoría contribuye a mejorar la calidad de la información financiera, fortalecer el control interno, reducir el riesgo financiero, mejorar la reputación de la empresa y garantizar el cumplimiento de las normas y regulaciones aplicables. Un Comité de Auditoría activo y efectivo es esencial para el éxito a largo plazo de las empresas y para la confianza de los stakeholders.

Artículos Relacionados