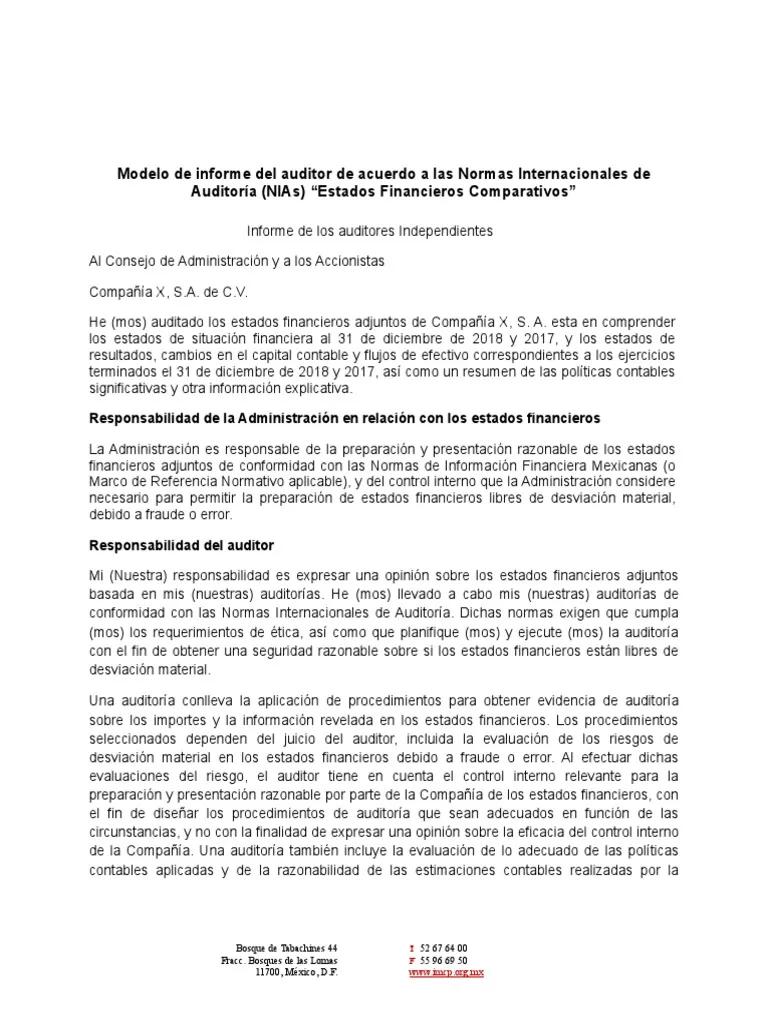

En el entorno empresarial, la auditoría juega un papel fundamental para garantizar la eficiencia, la transparencia y el cumplimiento de las normas. Una vez realizada la auditoría, es crucial elaborar un informe que refleje de forma clara y concisa los hallazgos encontrados. Este informe, conocido como informe rectificativo de auditoría, no solo sirve para documentar los resultados de la revisión, sino que también es un instrumento esencial para la toma de decisiones y la implementación de acciones correctivas.

En este artículo, profundizaremos en la importancia del informe rectificativo de auditoría, su estructura, contenido y los pasos necesarios para su elaboración. Aprenderás cómo este documento puede convertirse en una herramienta poderosa para la mejora continua de tu organización.

- ¿Qué es un Informe Rectificativo de Auditoría?

- Estructura y Contenido del Informe Rectificativo de Auditoría

- Recomendaciones para la Elaboración del Informe Rectificativo de Auditoría

- Beneficios de un Informe Rectificativo de Auditoría Efectivo

- Consultas Habituales sobre el Informe Rectificativo de Auditoría

- ¿Quién debe elaborar el informe rectificativo de auditoría?

- ¿Cuál es la diferencia entre un informe de auditoría y un informe rectificativo de auditoría?

- ¿Qué sucede si se encuentran errores o omisiones en el informe rectificativo de auditoría?

- ¿Cuánto tiempo se tarda en elaborar un informe rectificativo de auditoría?

- ¿Cómo puedo asegurarme de que el informe rectificativo de auditoría sea efectivo?

¿Qué es un Informe Rectificativo de Auditoría?

El informe rectificativo de auditoría es un documento formal que resume los resultados de una auditoría interna o externa. Su objetivo principal es comunicar de manera precisa y objetiva los hallazgos detectados durante la revisión, incluyendo las áreas de riesgo, las desviaciones de las normas y las oportunidades de mejora. Este informe no solo sirve para documentar los resultados de la auditoría, sino que también es un punto de partida para la implementación de acciones correctivas.

La elaboración de un informe rectificativo de auditoría exige un alto nivel de profesionalidad y rigor. Es fundamental que el documento sea claro, conciso y fácil de entender, incluso para aquellos que no son expertos en auditoría. Un informe bien estructurado y redactado facilitará la comprensión de los hallazgos y permitirá tomar decisiones informadas para mejorar los procesos y la gestión de la organización.

Estructura y Contenido del Informe Rectificativo de Auditoría

Un informe rectificativo de auditoría completo y efectivo debe incluir los siguientes elementos:

Información General

- Título: El título debe ser claro y conciso, indicando el tipo de auditoría realizada (por ejemplo, informe rectificativo de auditoría interna de control de inventarios ).

- Fecha: La fecha de elaboración del informe.

- Nombre del Auditor: El nombre del auditor o la firma auditora que realizó la revisión.

- Organización Auditada: El nombre de la organización o departamento auditado.

- Alcance de la Auditoría: Descripción detallada del área o proceso que se auditó, incluyendo las fechas de la revisión.

- Objetivos de la Auditoría: Se deben especificar los objetivos específicos que se persetutorialn con la auditoría.

Metodología de la Auditoría

En esta sección, se debe describir la metodología utilizada para llevar a cabo la auditoría, incluyendo:

- Técnicas de Recopilación de Información: Se debe especificar las técnicas empleadas para recopilar la información, como entrevistas, revisión de documentos, análisis de datos, etc.

- Criterios de Auditoría: Se deben definir los criterios de evaluación utilizados para determinar si los procesos auditados cumplen con las normas, políticas o estándares establecidos.

- Evidencias Recopiladas: Se debe mencionar las evidencias que se utilizaron para respaldar los hallazgos de la auditoría.

Hallazgos de la Auditoría

Esta sección es el núcleo del informe rectificativo de auditoría. Aquí se deben presentar los hallazgos de la revisión de manera clara, concisa y objetiva. Para cada hallazgo, se recomienda incluir:

- Descripción del Hallazgo: Una descripción detallada del hallazgo, incluyendo la ubicación y el contexto en el que se detectó.

- Evidencia del Hallazgo: Se debe proporcionar la evidencia específica que respalda el hallazgo.

- Impacto del Hallazgo: Se debe analizar el impacto del hallazgo en la organización, incluyendo los riesgos potenciales y las posibles consecuencias.

- Criterio de Evaluación: Se debe indicar el criterio o norma que no se cumple con el hallazgo.

Recomendaciones

En esta sección, se deben proporcionar recomendaciones específicas para corregir los hallazgos detectados. Las recomendaciones deben ser viables, realistas y coherentes con los objetivos de la organización. Es importante que las recomendaciones sean claras, concisas y fáciles de implementar.

En esta sección, se debe resumir la evaluación general de la auditoría y se deben destacar los puntos clave de los hallazgos y las recomendaciones. Se debe indicar si la auditoría ha logrado sus objetivos y se deben mencionar las áreas de mejora que se identificaron.

Anexos

Los anexos pueden incluir información adicional que no se incluyó en el cuerpo principal del informe, como:

- Tablas y Gráficos: Se pueden incluir tablas y gráficos que ilustren los hallazgos de la auditoría.

- Documentos de Soporte: Se pueden incluir documentos adicionales que respaldan los hallazgos y las recomendaciones.

- Evidencias Fotográficas: Si se considera necesario, se pueden incluir fotografías que documenten los hallazgos de la auditoría.

Recomendaciones para la Elaboración del Informe Rectificativo de Auditoría

Para garantizar que el informe rectificativo de auditoría sea efectivo y útil, se deben tener en cuenta las siguientes recomendaciones:

- Claridad y Concisión: El informe debe ser claro, conciso y fácil de entender, incluso para aquellos que no son expertos en auditoría.

- Objetividad: El informe debe ser objetivo y imparcial, evitando juicios de valor o interpretaciones subjetivas.

- Evidencias Concretas: Todas las afirmaciones y conclusiones del informe deben estar respaldadas por evidencias concretas.

- Lenguaje Formal: Se debe utilizar un lenguaje formal y profesional, evitando el uso de jerga o lenguaje coloquial.

- Estructura Lógica: El informe debe seguir una estructura lógica que facilite la comprensión de los hallazgos y las recomendaciones.

- Formato Profesional: El informe debe tener un formato profesional, con una presentación clara y ordenada.

- Revisión y Aprobación: El informe debe ser revisado y aprobado por el auditor y por la organización auditada antes de su distribución.

Beneficios de un Informe Rectificativo de Auditoría Efectivo

Un informe rectificativo de auditoría bien elaborado puede ofrecer numerosos beneficios a la organización, incluyendo:

- Mejora Continua: El informe proporciona una base sólida para la implementación de acciones correctivas y la mejora continua de los procesos y la gestión de la organización.

- Reducción de Riesgos: La identificación y la evaluación de los riesgos a través de la auditoría ayudan a reducir la probabilidad de errores, fraudes y otros eventos negativos.

- Cumplimiento Normativo: El informe garantiza que la organización cumple con las normas, políticas y estándares aplicables.

- Transparencia y Confianza: Un informe rectificativo de auditoría transparente genera confianza en la organización por parte de los stakeholders, incluyendo clientes, inversores y empleados.

- Toma de Decisiones Informada: El informe proporciona información valiosa que facilita la toma de decisiones informadas y estratégicas.

Consultas Habituales sobre el Informe Rectificativo de Auditoría

¿Quién debe elaborar el informe rectificativo de auditoría?

El informe rectificativo de auditoría debe ser elaborado por el auditor o la firma auditora que realizó la revisión. En algunos casos, la organización auditada puede colaborar en la redacción del informe, especialmente en la sección de recomendaciones.

¿Cuál es la diferencia entre un informe de auditoría y un informe rectificativo de auditoría?

Un informe de auditoría es un documento que resume los hallazgos de la auditoría de forma general, mientras que un informe rectificativo de auditoría se enfoca en las áreas específicas que requieren atención y proporciona recomendaciones para su mejora.

¿Qué sucede si se encuentran errores o omisiones en el informe rectificativo de auditoría?

Si se encuentran errores u omisiones en el informe rectificativo de auditoría, se debe emitir una rectificación del informe. La rectificación debe ser clara, concisa y debe explicar el error o la omisión y cómo se ha corregido.

¿Cuánto tiempo se tarda en elaborar un informe rectificativo de auditoría?

El tiempo que se tarda en elaborar un informe rectificativo de auditoría varía según la complejidad de la auditoría y el tamaño de la organización. En general, se requiere un tiempo considerable para recopilar la información, analizar los hallazgos y redactar el informe.

¿Cómo puedo asegurarme de que el informe rectificativo de auditoría sea efectivo?

Para garantizar que el informe rectificativo de auditoría sea efectivo, es importante que siga las recomendaciones mencionadas anteriormente, incluyendo la claridad, la concisión, la objetividad y el uso de evidencias concretas.

El informe rectificativo de auditoría es un documento crucial para la mejora continua de cualquier organización. Al proporcionar una descripción clara y concisa de los hallazgos de la auditoría, este informe sirve como un punto de partida para la implementación de acciones correctivas y la reducción de riesgos. Un informe bien elaborado puede generar confianza, transparencia y eficiencia, lo que lleva a una mejor gestión y a un mayor éxito empresarial.

Artículos Relacionados