En el ámbito empresarial, financiero y de gestión, la auditoría juega un papel crucial para asegurar la transparencia, la eficiencia y la conformidad con las normas y regulaciones. El proceso de auditoría culmina con la elaboración de un documento fundamental: el informe final de auditoría. Este informe, más que un simple resumen de hallazgos, representa un análisis exhaustivo de la información recopilada, las conclusiones derivadas y las recomendaciones para la mejora.

- ¿Qué es un Informe Final de Auditoría?

- Estructura y Contenido del Informe Final de Auditoría

- Importancia del Informe Final de Auditoría

- Tipos de Informes Finales de Auditoría

- Recomendaciones para la Redacción del Informe Final de Auditoría

- Consultas Habituales

- ¿Quién debe recibir el informe final de auditoría?

- ¿Cuál es la diferencia entre un informe de auditoría y un informe final de auditoría?

- ¿Qué pasa si no se corrigen las deficiencias identificadas en el informe final de auditoría?

- ¿Cómo se puede asegurar la calidad del informe final de auditoría?

- ¿Se puede utilizar el informe final de auditoría para mejorar la gestión interna de la entidad?

¿Qué es un Informe Final de Auditoría?

El informe final de auditoría es un documento formal que presenta los resultados de una auditoría realizada a un sistema, proceso, organización o entidad. Su objetivo principal es comunicar de manera clara y concisa las conclusiones del auditor, incluyendo las áreas de conformidad, las desviaciones detectadas, las causas de las mismas y las recomendaciones para corregir las deficiencias encontradas.

Este informe no solo sirve como evidencia del trabajo realizado por el auditor, sino que también proporciona a la entidad auditada una herramienta valiosa para tomar decisiones estratégicas, implementar medidas correctivas y mejorar su gestión interna.

Estructura y Contenido del Informe Final de Auditoría

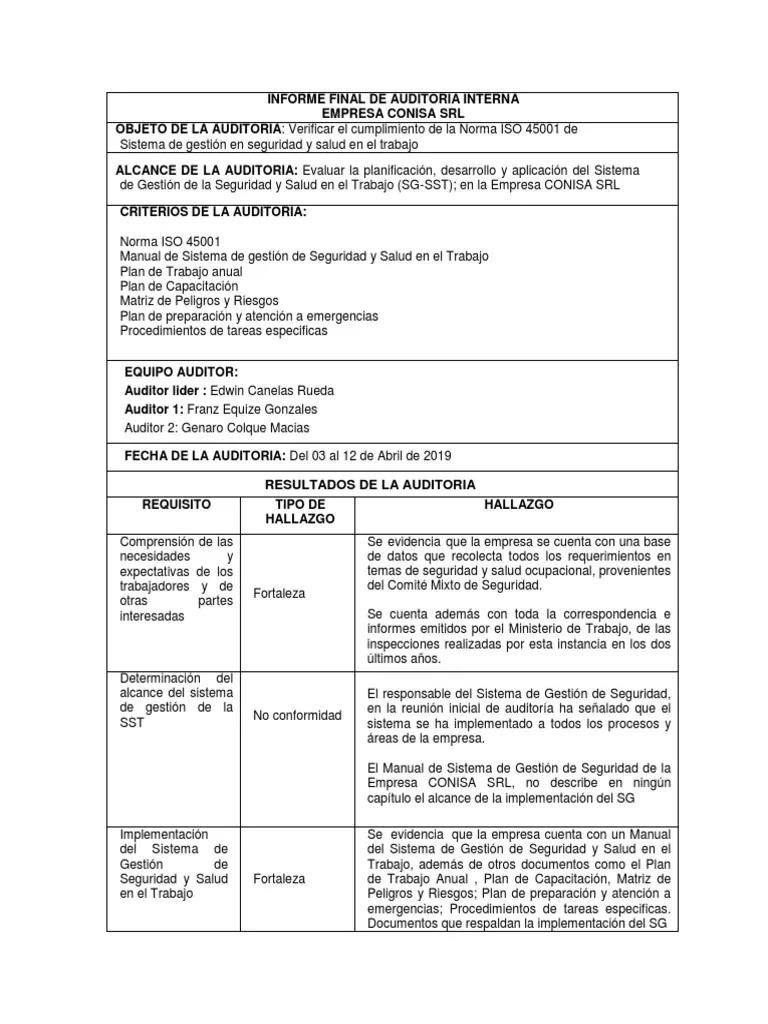

Un informe final de auditoría bien estructurado debe seguir una lógica secuencial que permita al lector comprender los hallazgos de manera progresiva. La estructura típica de este tipo de informe incluye las siguientes secciones:

Portada

- Nombre de la entidad auditada

- Fecha de la auditoría

- Nombre del auditor o firma auditora

- Tipo de auditoría realizada (por ejemplo, auditoría financiera, auditoría de sistemas, auditoría de gestión)

Resumen Ejecutivo

Esta sección presenta una visión general de los hallazgos más importantes de la auditoría. Debe ser breve, concisa y fácil de entender, incluso para aquellos que no están familiarizados con los detalles técnicos de la auditoría.

- Objetivo de la auditoría

- Alcance de la auditoría (áreas o procesos auditados)

- Principales hallazgos (incluyendo áreas de conformidad y desviaciones)

- Conclusiones generales

- Recomendaciones clave

Alcance y Metodología

En esta sección se describe el alcance de la auditoría, incluyendo los procesos, sistemas o áreas específicas que fueron objeto de revisión. También se detallan las metodologías empleadas para llevar a cabo la auditoría, como las pruebas realizadas, las técnicas de muestreo, los estándares y las regulaciones aplicadas.

- Objetivos específicos de la auditoría

- Áreas o procesos auditados

- Periodo de la auditoría

- Metodologías de auditoría

- Estándares y regulaciones aplicadas

Hallazgos de la Auditoría

Esta es la sección central del informe final, donde se detallan los hallazgos específicos de la auditoría. Cada hallazgo debe ser presentado de manera clara y concisa, incluyendo:

- Descripción del hallazgo (explicación detallada del problema o desviación)

- Evidencia del hallazgo (documentos, registros o pruebas que sustentan el hallazgo)

- Impacto del hallazgo (consecuencias del problema o desviación)

- Causas del hallazgo (factores que contribuyeron al problema o desviación)

- Recomendaciones para corregir el hallazgo (acciones específicas para solucionar el problema o desviación)

En esta sección se resumen las conclusiones generales de la auditoría, incluyendo una evaluación del cumplimiento de los objetivos establecidos, la eficacia de los controles internos y la gestión de riesgos. Se debe destacar la importancia de las recomendaciones y su impacto positivo en la entidad auditada.

- Evaluación del cumplimiento de los objetivos de la auditoría

- Evaluación de la eficacia de los controles internos

- Evaluación de la gestión de riesgos

- Impacto de las recomendaciones

Recomendaciones

Esta sección presenta las recomendaciones específicas para corregir las deficiencias o mejorar los procesos auditados. Las recomendaciones deben ser claras, concisas y realizables, incluyendo un plazo razonable para su implementación.

- Recomendaciones para corregir los hallazgos

- Priorización de las recomendaciones (de acuerdo a su impacto y urgencia)

- Plazos para la implementación de las recomendaciones

Anexos

Esta sección incluye información adicional que complementa el informe final, como:

- Tablas y gráficos

- Documentos de apoyo (por ejemplo, cuestionarios, políticas, procedimientos)

- Información relevante (por ejemplo, informes de pruebas, análisis de datos)

Importancia del Informe Final de Auditoría

El informe final de auditoría es un documento esencial para la gestión de riesgos, la mejora de los procesos y la toma de decisiones informadas. Su importancia radica en:

- Proporcionar evidencia del trabajo realizado por el auditor

- Comunicar los hallazgos de la auditoría de manera clara y concisa

- Identificar las áreas de mejora y las oportunidades de optimización

- Facilitar la toma de decisiones estratégicas y la implementación de medidas correctivas

- Asegurar la conformidad con las normas y regulaciones aplicables

- Mejorar la transparencia y la rendición de cuentas

Tipos de Informes Finales de Auditoría

Existen diferentes tipos de informes finales de auditoría, dependiendo del tipo de auditoría realizada y los objetivos específicos de la misma. Algunos ejemplos incluyen:

- Informe de auditoría financiera : Evalúa la precisión y la fiabilidad de los estados financieros de una empresa.

- Informe de auditoría de sistemas : Evalúa la seguridad, la eficiencia y la eficacia de los sistemas de información de una organización.

- Informe de auditoría de gestión : Evalúa la eficacia de los procesos de gestión, la toma de decisiones y el control interno de una empresa.

- Informe de auditoría ambiental : Evalúa el impacto ambiental de las operaciones de una empresa y su cumplimiento con las regulaciones ambientales.

- Informe de auditoría de seguridad : Evalúa los riesgos de seguridad de una organización y la eficacia de las medidas de seguridad implementadas.

Recomendaciones para la Redacción del Informe Final de Auditoría

Para garantizar que el informe final de auditoría sea efectivo y útil, se recomienda seguir las siguientes prácticas:

- Utilizar un lenguaje claro y conciso

- Evitar tecnicismos y jerga especializada

- Organizar el informe de manera lógica y secuencial

- Presentar los hallazgos de forma objetiva y sin sesgos

- Sustentar cada hallazgo con evidencia sólida

- Priorizar las recomendaciones de acuerdo a su impacto y urgencia

- Proporcionar plazos realistas para la implementación de las recomendaciones

- Revisar el informe cuidadosamente antes de su entrega

Consultas Habituales

¿Quién debe recibir el informe final de auditoría?

El informe final de auditoría debe ser entregado a la entidad auditada, incluyendo a los directivos responsables de las áreas auditadas. También puede ser compartido con otras partes interesadas, como los accionistas, los reguladores o los auditores internos.

¿Cuál es la diferencia entre un informe de auditoría y un informe final de auditoría?

Un informe de auditoría es un documento que presenta los hallazgos preliminares de la auditoría, mientras que un informe final de auditoría es un documento completo que incluye los hallazgos finales, las conclusiones y las recomendaciones.

¿Qué pasa si no se corrigen las deficiencias identificadas en el informe final de auditoría?

Si no se corrigen las deficiencias identificadas en el informe final de auditoría, la entidad auditada puede estar expuesta a riesgos financieros, legales o reputacionales. Además, puede enfrentar sanciones por parte de los reguladores o las autoridades competentes.

¿Cómo se puede asegurar la calidad del informe final de auditoría?

La calidad del informe final de auditoría se puede asegurar mediante la aplicación de estándares de auditoría reconocidos, la revisión del informe por parte de un equipo independiente, la obtención de la aprobación de la entidad auditada y la implementación de un proceso de control de calidad.

¿Se puede utilizar el informe final de auditoría para mejorar la gestión interna de la entidad?

Sí, el informe final de auditoría puede ser una herramienta valiosa para mejorar la gestión interna de la entidad. Las recomendaciones del informe pueden servir como base para la implementación de nuevas políticas, procedimientos y controles internos que mejoren la eficiencia, la eficacia y la seguridad de los procesos.

El informe final de auditoría es un documento crucial para la gestión de riesgos, la mejora de los procesos y la toma de decisiones informadas. Su elaboración requiere un enfoque sistemático y profesional, utilizando estándares de auditoría reconocidos y un lenguaje claro y conciso. Un informe final de auditoría bien estructurado y completo puede ser una herramienta valiosa para la entidad auditada, ayudándola a identificar las áreas de mejora, implementar medidas correctivas y alcanzar sus objetivos estratégicos.

Artículos Relacionados