En el ámbito financiero, la auditoría juega un papel crucial para garantizar la confiabilidad y transparencia de la información contable. Un elemento fundamental en este proceso es el informe del auditor independiente, un documento que comunica las conclusiones del examen realizado sobre los estados financieros de una entidad. Este informe es de vital importancia para diversos usuarios, como inversores, prestamistas, clientes y reguladores, quienes basan sus decisiones en la información que contiene.

Introducción al Informe del Auditor Independiente

El informe del auditor independiente es un documento formal que expresa la opinión del auditor sobre la razonabilidad de los estados financieros de una empresa. Se trata de un proceso objetivo e imparcial que busca determinar si los estados financieros reflejan fielmente la situación financiera de la entidad, de acuerdo con los principios de contabilidad generalmente aceptados.

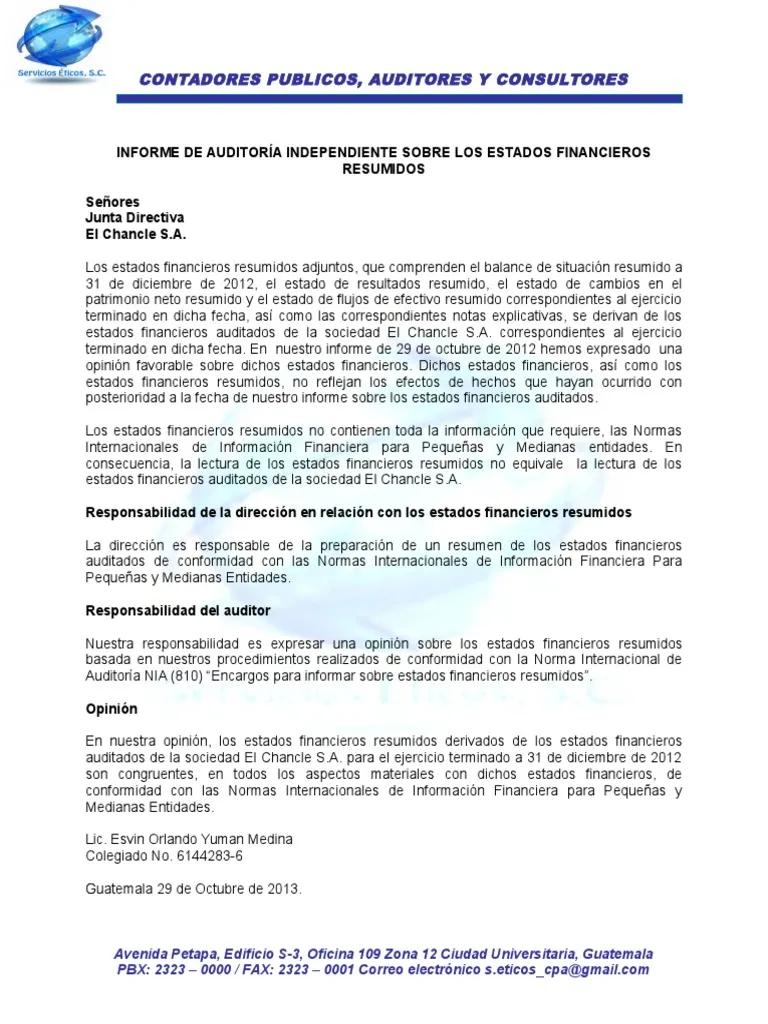

El informe del auditor independiente sobre estados contables resumidos es una versión simplificada del informe tradicional, que se utiliza cuando la entidad presenta estados financieros resumidos. Estos estados financieros resumidos pueden incluir información como el balance general, el estado de resultados y el estado de flujo de efectivo, pero con un nivel de detalle menor que los estados financieros completos.

Estructura del Informe del Auditor Independiente sobre Estados Contables Resumidos

El informe del auditor independiente sobre estados contables resumidos suele tener una estructura similar al informe tradicional, con algunas variaciones específicas. La estructura básica incluye los siguientes elementos:

Encabezado

El encabezado del informe debe incluir:

- Título: informe del auditor independiente .

- Destinatario: Se debe indicar claramente a quién va dirigido el informe, por ejemplo, a la junta directiva de la empresa, a los accionistas o a los socios.

- Nombre de la empresa auditada: Se debe mencionar el nombre completo de la empresa que se está auditando.

- Período auditado: Se debe especificar el período al que corresponden los estados financieros resumidos, por ejemplo, para el año terminado el 31 de diciembre de 2023 .

Responsabilidad de la Dirección

Esta sección del informe establece que la responsabilidad de preparar los estados financieros resumidos y de que estos sean presentados de forma razonable corresponde a la dirección de la empresa. La dirección es la responsable de la integridad y exactitud de la información contable que se presenta.

Responsabilidad del Auditor

El auditor debe explicar su responsabilidad en el proceso de auditoría. Esta sección del informe debe mencionar que el objetivo del auditor es expresar una opinión sobre la razonabilidad de los estados financieros resumidos, de acuerdo con los principios de contabilidad generalmente aceptados. El auditor debe indicar que ha realizado su trabajo de acuerdo con las normas de auditoría generalmente aceptadas, lo que implica la aplicación de procedimientos de auditoría que consideran razonables para obtener evidencia suficiente y apropiada sobre la razonabilidad de los estados financieros resumidos.

Opinión del Auditor

Esta es la sección más importante del informe, donde el auditor expresa su opinión sobre la razonabilidad de los estados financieros resumidos. La opinión del auditor puede ser:

Opinión Sin Salvedades (Unqualified Opinion)

Esta es la opinión más favorable que puede emitir el auditor. Significa que el auditor ha encontrado que los estados financieros resumidos presentan razonablemente la situación financiera de la empresa, de acuerdo con los principios de contabilidad generalmente aceptados. En este caso, el auditor no tiene ninguna objeción significativa sobre la información financiera presentada.

Opinión Con Salvedades (Qualified Opinion)

Esta opinión se emite cuando el auditor encuentra que existen algunas salvedades o limitaciones en la información financiera. Estas salvedades pueden ser debidas a:

- Carencia de evidencia suficiente: El auditor no pudo obtener evidencia suficiente y apropiada para formar una opinión sobre una parte específica de los estados financieros resumidos.

- Desviaciones significativas de los principios de contabilidad generalmente aceptados: El auditor encontró que la empresa no ha seguido los principios de contabilidad generalmente aceptados en la preparación de los estados financieros resumidos.

Opinión Adversa (Adverse Opinion)

Esta opinión se emite cuando el auditor encuentra que existen errores o distorsiones significativas en los estados financieros resumidos, que hacen que estos no presenten razonablemente la situación financiera de la empresa. La opinión adversa es la más negativa que puede emitir un auditor.

Abstención de Opinión (Disclaimer of Opinion)

El auditor se abstiene de emitir una opinión cuando no puede obtener evidencia suficiente y apropiada para formar una opinión sobre la razonabilidad de los estados financieros resumidos. Esto puede ocurrir, por ejemplo, cuando la empresa no proporciona la información necesaria al auditor o cuando el auditor no tiene acceso a la información relevante.

Base de la Opinión

Esta sección del informe describe la base sobre la cual el auditor ha formado su opinión. El auditor debe mencionar los principios de contabilidad generalmente aceptados que se han utilizado para preparar los estados financieros resumidos y cualquier otra información relevante que sea necesaria para comprender la opinión del auditor.

Otras Responsabilidades de Reporte

Si el auditor tiene otras responsabilidades de reporte, por ejemplo, en relación con requisitos legales o regulatorios, estas deben ser mencionadas en esta sección del informe.

Firma del Auditor

El informe debe estar firmado por el auditor o por la firma de auditoría que ha realizado el trabajo. La firma debe incluir el nombre del auditor o de la firma, así como la fecha del informe.

Lugar de la Firma

Se debe indicar la ciudad en la que se firmó el informe.

Fecha del Informe

Se debe indicar la fecha en la que se firmó el informe.

Importancia del Informe del Auditor Independiente

El informe del auditor independiente es un documento fundamental para la transparencia y la confiabilidad de la información financiera. Su importancia se basa en los siguientes puntos:

- Confianza para los inversores: Los inversores utilizan el informe del auditor independiente para evaluar la calidad de la información financiera de una empresa y para tomar decisiones de inversión informadas. Un informe sin salvedades genera mayor confianza en la empresa y puede atraer más inversiones.

- Protección para los prestamistas: Los prestamistas utilizan el informe del auditor independiente para evaluar la capacidad de la empresa para devolver los préstamos. Un informe con salvedades o una opinión adversa puede hacer que los prestamistas sean más reacios a otorgar préstamos a la empresa.

- Cumplimiento de las regulaciones: En muchos países, las empresas están obligadas a realizar auditorías independientes y a presentar el informe del auditor independiente a las autoridades regulatorias. El informe del auditor independiente ayuda a garantizar que las empresas cumplan con las normas de contabilidad y con las regulaciones financieras.

- Mejora de la gestión: El proceso de auditoría puede ayudar a las empresas a identificar áreas de mejora en sus prácticas de gestión financiera. El auditor puede proporcionar recomendaciones para mejorar el control interno y la gestión financiera de la empresa.

Lo que necesits saber sobre el Informe del Auditor Independiente

¿Qué es un auditor independiente?

Un auditor independiente es un profesional cualificado que realiza una auditoría sobre los estados financieros de una empresa. El auditor independiente debe ser independiente de la empresa auditada, es decir, no debe tener ningún interés financiero o personal que pueda afectar su juicio.

¿Qué es una auditoría?

Una auditoría es un examen sistemático de los estados financieros de una empresa, realizado por un auditor independiente, con el objetivo de expresar una opinión sobre la razonabilidad de los estados financieros, de acuerdo con los principios de contabilidad generalmente aceptados.

¿Qué tipos de opiniones pueden emitir los auditores?

Los auditores pueden emitir cuatro tipos de opiniones:

- Opinión sin salvedades: El auditor no tiene ninguna objeción significativa sobre los estados financieros.

- Opinión con salvedades: El auditor tiene algunas objeciones sobre los estados financieros, pero considera que estas no son lo suficientemente significativas como para emitir una opinión adversa.

- Opinión adversa: El auditor considera que los estados financieros no presentan razonablemente la situación financiera de la empresa.

- Abstención de opinión: El auditor no puede formar una opinión sobre la razonabilidad de los estados financieros.

¿Qué sucede si el auditor emite una opinión con salvedades o una opinión adversa?

Si el auditor emite una opinión con salvedades o una opinión adversa, esto puede tener consecuencias negativas para la empresa. Los inversores pueden ser más reacios a invertir en la empresa, los prestamistas pueden ser más reacios a otorgar préstamos, y las autoridades regulatorias pueden tomar medidas contra la empresa.

¿Cómo puedo encontrar un auditor independiente?

Puedes encontrar un auditor independiente a través de una búsqueda en línea o consultando con una organización profesional de auditores, como el Instituto de Auditores Internos (IIA).

El informe del auditor independiente sobre estados contables resumidos es un documento fundamental para la transparencia y la confiabilidad de la información financiera. Es esencial que los usuarios de los estados financieros comprendan la importancia de este informe y las diferentes opiniones que pueden emitirse. Un informe sin salvedades genera mayor confianza en la empresa, mientras que un informe con salvedades o una opinión adversa pueden tener consecuencias negativas para la empresa.

Artículos Relacionados