En el ámbito de las finanzas, la presentación de estados contables es crucial para la toma de decisiones informadas por parte de inversores, acreedores y otras partes interesadas. La labor del auditor independiente, un profesional calificado e imparcial, es fundamental para garantizar la fiabilidad y la transparencia de la información financiera. En este artículo, exploraremos en profundidad el informe del auditor independiente, particularmente cuando los estados contables presentan un patrimonio neto negativo. Analizaremos las implicaciones de esta situación, los tipos de opiniones de auditoría que se emiten en estos casos y las responsabilidades del auditor.

- ¿Qué es el Patrimonio Neto Negativo?

- Implicaciones de un Patrimonio Neto Negativo

- El Rol del Auditor Independiente

- Tipos de Opiniones de Auditoría

- Informe del Auditor Independiente: Patrimonio Neto Negativo

- Responsabilidades del Auditor Independiente

- Recomendaciones para las Empresas

-

- ¿Qué significa un patrimonio neto negativo en términos simples?

- ¿Es siempre un problema un patrimonio neto negativo?

- ¿Qué pasa si una empresa tiene un patrimonio neto negativo?

- ¿Qué puede hacer una empresa para solucionar un patrimonio neto negativo?

- ¿Qué es la opinión del auditor independiente?

- ¿Cómo se emite la opinión del auditor independiente?

- ¿Qué significa una opinión con salvedades?

- ¿Qué significa una opinión adversa?

- ¿Qué significa una abstención de opinión?

¿Qué es el Patrimonio Neto Negativo?

El patrimonio neto, también conocido como capital contable, representa la diferencia entre el activo total de una empresa y su pasivo total. Es una medida de la riqueza de la empresa y refleja el valor que los accionistas o propietarios tienen en la misma. Un patrimonio neto negativo implica que los pasivos de la empresa superan a sus activos, lo que puede indicar una situación financiera precaria.

Existen varias causas que pueden llevar a un patrimonio neto negativo, entre ellas:

- Pérdidas acumuladas: Las pérdidas operativas continuas pueden erosionar el patrimonio neto, conduciendo a un saldo negativo.

- Aumento del endeudamiento: Un alto nivel de endeudamiento puede superar el valor de los activos, resultando en un patrimonio neto negativo.

- Valoración de activos: Una disminución en el valor de los activos, como por ejemplo, la depreciación de activos fijos, puede afectar negativamente al patrimonio neto.

- Dividendo excesivos: La distribución de dividendos excesivos puede reducir el patrimonio neto, especialmente si la empresa no genera suficientes ganancias para cubrirlos.

Implicaciones de un Patrimonio Neto Negativo

Un patrimonio neto negativo puede tener implicaciones significativas para la empresa y sus stakeholders:

- Riesgo de insolvencia: Un patrimonio neto negativo indica que la empresa tiene dificultades para cubrir sus deudas con sus activos. Esto aumenta el riesgo de que la empresa no pueda cumplir con sus obligaciones financieras y se declare en bancarrota.

- Dificultad para obtener financiamiento: Los bancos y otras instituciones financieras pueden ser reacios a prestar dinero a una empresa con un patrimonio neto negativo, considerando que presenta un mayor riesgo de incumplimiento.

- Pérdida de confianza de los inversores: Un patrimonio neto negativo puede erosionar la confianza de los inversores, quienes pueden percibir la empresa como un riesgo. Esto puede afectar la cotización de las acciones en el mercado.

- Dificultades para atraer talento: Los empleados pueden ser reacios a trabajar en una empresa con un patrimonio neto negativo, especialmente si esto indica una situación financiera inestable.

El Rol del Auditor Independiente

El auditor independiente juega un papel crucial en la evaluación de la situación financiera de una empresa, incluyendo la presencia de un patrimonio neto negativo. Su objetivo es expresar una opinión sobre si los estados financieros presentan razonablemente la situación financiera de la empresa de acuerdo con los principios de contabilidad generalmente aceptados (PCGA).

El auditor debe realizar una auditoría exhaustiva, incluyendo:

- Revisión de la información financiera: Analizar las cuentas de activos, pasivos y patrimonio neto para verificar su precisión y consistencia con los PCGA.

- Evaluación de la gestión financiera: Examinar las políticas de contabilidad, los procesos de control interno y la gestión de riesgos para determinar si existen deficiencias que puedan afectar la fiabilidad de la información financiera.

- Evaluación de las notas a los estados financieros: Revisar las notas explicativas para asegurar que se revelan adecuadamente las transacciones y eventos que pueden afectar la situación financiera de la empresa, incluyendo la presencia de un patrimonio neto negativo.

Tipos de Opiniones de Auditoría

El auditor independiente emite una opinión sobre la razonabilidad de los estados financieros. Esta opinión puede ser:

- Opinión sin salvedades: Indica que los estados financieros están libres de errores materiales y presentan razonablemente la situación financiera de la empresa.

- Opinión con salvedades: Se emite cuando el auditor encuentra errores materiales en los estados financieros, pero estos errores no son generalizados ni significativos. En este caso, el auditor describe la naturaleza y el alcance de las salvedades en su informe.

- Opinión adversa: Se emite cuando el auditor encuentra errores materiales en los estados financieros que son generalizados o significativos. Esta opinión indica que los estados financieros no presentan razonablemente la situación financiera de la empresa.

- Abstención de opinión: El auditor puede abstenerse de emitir una opinión si no puede obtener evidencia suficiente y apropiada para sustentar una opinión sobre la razonabilidad de los estados financieros. Esto puede ocurrir, por ejemplo, cuando existen limitaciones en el alcance de la auditoría.

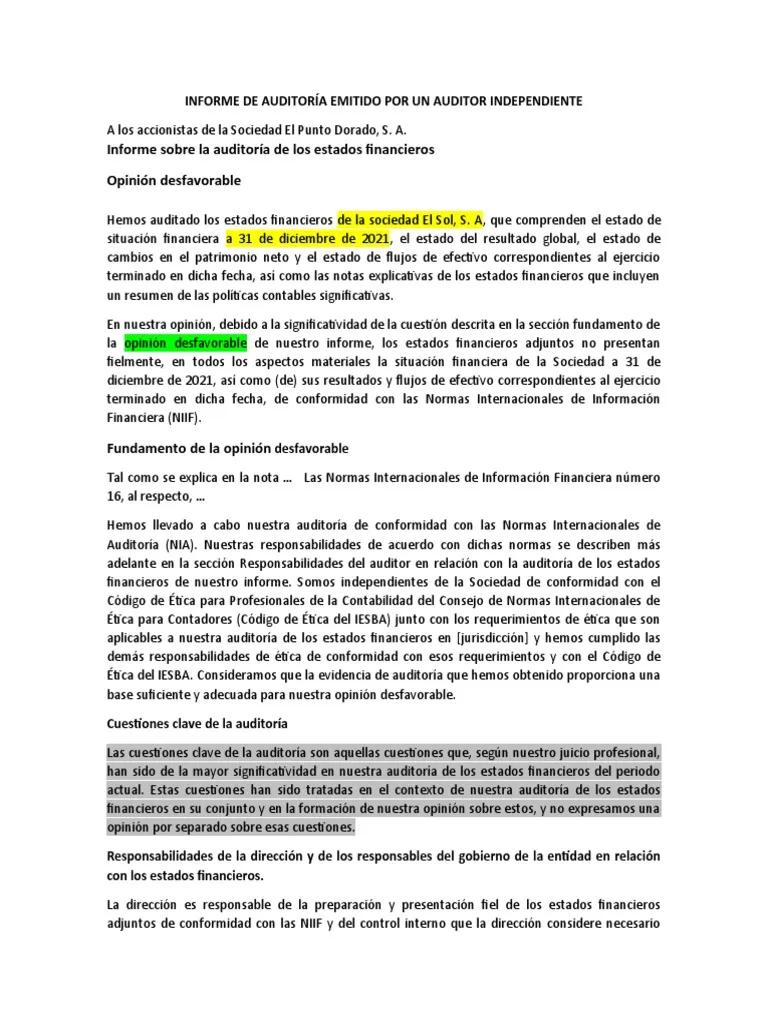

Informe del Auditor Independiente: Patrimonio Neto Negativo

Cuando los estados financieros presentan un patrimonio neto negativo, el auditor independiente debe considerar cuidadosamente las implicaciones de esta situación y emitir una opinión que refleje adecuadamente los riesgos y las incertidumbres asociadas.

En general, el auditor debe considerar si el patrimonio neto negativo es un hecho material que afecta la razonabilidad de los estados financieros. Si el auditor considera que el patrimonio neto negativo no es material, puede emitir una opinión sin salvedades. Sin embargo, si el auditor considera que el patrimonio neto negativo es material, debe emitir una opinión con salvedades o una opinión adversa, dependiendo de la naturaleza y el alcance del error.

Ejemplo de un Informe de Auditoría con Salvedades

En un informe de auditoría con salvedades, el auditor podría indicar que los estados financieros presentan razonablemente la situación financiera de la empresa, excepto por el patrimonio neto negativo, que no se ha revelado adecuadamente en las notas a los estados financieros. El auditor podría también mencionar que el patrimonio neto negativo aumenta el riesgo de insolvencia de la empresa.

Responsabilidades del Auditor Independiente

El auditor independiente tiene la responsabilidad de expresar una opinión independiente y objetiva sobre la razonabilidad de los estados financieros. Su objetivo es asegurar que la información financiera sea confiable y transparente para las partes interesadas.

Las responsabilidades del auditor independiente incluyen:

- Planificar y realizar la auditoría de acuerdo con los estándares profesionales: El auditor debe seguir los estándares de auditoría generalmente aceptados (SAIGA) para asegurar la calidad y la objetividad de la auditoría.

- Obtener evidencia suficiente y apropiada: El auditor debe realizar pruebas y procedimientos de auditoría para obtener evidencia suficiente y apropiada para sustentar su opinión sobre la razonabilidad de los estados financieros.

- Evaluar los riesgos de errores materiales: El auditor debe identificar y evaluar los riesgos de errores materiales en los estados financieros, incluyendo los riesgos relacionados con el patrimonio neto negativo.

- Comunicar las deficiencias significativas en el control interno: El auditor debe comunicar al consejo de administración de la empresa cualquier deficiencia significativa en el control interno que pueda afectar la fiabilidad de la información financiera.

- Emitir una opinión sobre la razonabilidad de los estados financieros: El auditor debe emitir una opinión sobre la razonabilidad de los estados financieros, incluyendo una descripción de las salvedades, si las hay.

Recomendaciones para las Empresas

Las empresas que enfrentan un patrimonio neto negativo deben tomar medidas para mejorar su situación financiera y mitigar los riesgos asociados:

- Desarrollar un plan de recuperación: La empresa debe elaborar un plan para reducir sus deudas, aumentar sus ingresos y mejorar su gestión financiera.

- Reducir gastos: La empresa debe identificar y reducir los gastos innecesarios para mejorar su flujo de caja.

- Aumentar los ingresos: La empresa debe buscar nuevas oportunidades de negocio para aumentar sus ingresos y mejorar su rentabilidad.

- Mejorar el control interno: La empresa debe fortalecer sus controles internos para prevenir errores y fraudes que puedan afectar su situación financiera.

- Comunicarse con los stakeholders: La empresa debe comunicar transparentemente su situación financiera a los stakeholders, incluyendo los inversores, los acreedores y los empleados.

Un patrimonio neto negativo es una señal de alerta que indica una situación financiera precaria. El auditor independiente juega un papel crucial en la evaluación de la situación financiera de una empresa, incluyendo la presencia de un patrimonio neto negativo. Su opinión sobre la razonabilidad de los estados financieros es fundamental para la toma de decisiones informadas por parte de los stakeholders.

Las empresas que enfrentan un patrimonio neto negativo deben tomar medidas proactivas para mejorar su situación financiera y mitigar los riesgos asociados. La transparencia y la comunicación abierta con los stakeholders son esenciales para generar confianza y mantener la viabilidad de la empresa.

¿Qué significa un patrimonio neto negativo en términos simples?

Un patrimonio neto negativo significa que la empresa tiene más deudas que activos. Es como si tuvieras más deudas en tu tarjeta de crédito que el valor de tus bienes.

¿Es siempre un problema un patrimonio neto negativo?

No siempre. En algunas industrias, como la banca, un patrimonio neto negativo puede ser normal. Sin embargo, en general, un patrimonio neto negativo es una señal de alerta que indica una situación financiera precaria.

¿Qué pasa si una empresa tiene un patrimonio neto negativo?

Depende de la gravedad del problema. Si el patrimonio neto negativo es pequeño y la empresa está generando ganancias, puede que no sea un problema grave. Sin embargo, si el patrimonio neto negativo es grande y la empresa está perdiendo dinero, puede ser un signo de problemas financieros serios.

¿Qué puede hacer una empresa para solucionar un patrimonio neto negativo?

Una empresa puede intentar solucionar un patrimonio neto negativo mediante la reducción de deudas, el aumento de ingresos, la mejora de la gestión financiera y la comunicación transparente con los stakeholders.

¿Qué es la opinión del auditor independiente?

La opinión del auditor independiente es una declaración que indica si los estados financieros de una empresa presentan razonablemente la situación financiera de la empresa de acuerdo con los principios de contabilidad generalmente aceptados (PCGA).

¿Cómo se emite la opinión del auditor independiente?

El auditor independiente emite una opinión sobre la razonabilidad de los estados financieros después de realizar una auditoría exhaustiva. La opinión puede ser sin salvedades, con salvedades, adversa o de abstención.

¿Qué significa una opinión con salvedades?

Una opinión con salvedades significa que el auditor encontró errores materiales en los estados financieros, pero estos errores no son generalizados ni significativos. El auditor describe la naturaleza y el alcance de las salvedades en su informe.

¿Qué significa una opinión adversa?

Una opinión adversa significa que el auditor encontró errores materiales en los estados financieros que son generalizados o significativos. Esta opinión indica que los estados financieros no presentan razonablemente la situación financiera de la empresa.

¿Qué significa una abstención de opinión?

El auditor puede abstenerse de emitir una opinión si no puede obtener evidencia suficiente y apropiada para sustentar una opinión sobre la razonabilidad de los estados financieros.

Artículos Relacionados