En el ámbito de la gestión financiera y la transparencia, la figura del auditor independiente juega un papel crucial. Su labor consiste en examinar las cuentas de una entidad, emitiendo un informe que evalúa la veracidad y la fiabilidad de la información financiera presentada. En el caso del Consejo Neuquén, un ente público con responsabilidades cruciales en la provincia, la auditoría independiente se convierte en un mecanismo fundamental para garantizar la buena gestión de los recursos públicos y la rendición de cuentas.

Este artículo profundiza en el informe del auditor independiente del Consejo Neuquén, investigando su alcance, contenido, importancia y las normas que lo rigen. Además, se analizarán las diferentes áreas que abarca la auditoría, las responsabilidades del auditor y las implicaciones de sus hallazgos para la gestión del Consejo.

- La Importancia de la Auditoría Independiente

- El Informe del Auditor Independiente: Contenido y Alcance

- Normas Internacionales de Auditoría (NIA)

- Tipos de Opiniones del Auditor

- Implicaciones de los Hallazgos del Auditor

- Consultas Habituales

- ¿Quién nombra al auditor independiente del Consejo Neuquén?

- ¿Con qué frecuencia se realiza la auditoría independiente del Consejo Neuquén?

- ¿El informe del auditor independiente es público?

- ¿Qué pasa si el auditor independiente encuentra irregularidades graves en la gestión financiera del Consejo Neuquén?

La Importancia de la Auditoría Independiente

La auditoría independiente es un proceso esencial para la buena gobernanza y la transparencia en las instituciones públicas. En el caso del Consejo Neuquén, la auditoría cumple con las siguientes funciones:

- Verificación de la información financiera: El auditor independiente se encarga de examinar la información financiera del Consejo Neuquén, asegurando que sea precisa, completa y esté libre de errores materiales. Esto incluye la revisión de los estados financieros, los registros contables y las transacciones financieras.

- Evaluación del control interno: El auditor independiente evalúa la eficacia del sistema de control interno del Consejo, identificando posibles debilidades que podrían afectar la fiabilidad de la información financiera. Este análisis ayuda a prevenir fraudes, errores y malversaciones.

- Cumplimiento de normas y regulaciones: El auditor independiente verifica que el Consejo Neuquén cumpla con las normas contables, las leyes y regulaciones aplicables a su actividad. Esto garantiza que la gestión financiera se ajuste a los estándares legales y éticos.

- Transparencia y rendición de cuentas: El informe del auditor independiente proporciona un análisis objetivo y transparente de la gestión financiera del Consejo Neuquén, permitiendo a los ciudadanos, los legisladores y otros stakeholders evaluar la eficiencia y la responsabilidad del ente público.

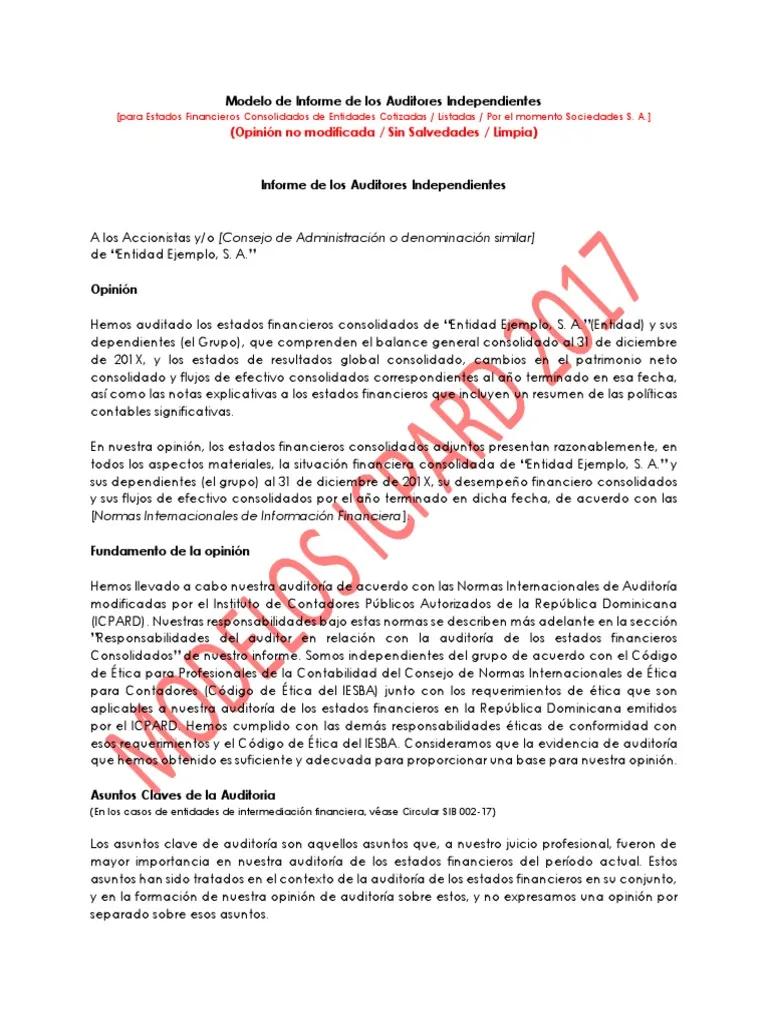

El Informe del Auditor Independiente: Contenido y Alcance

El informe del auditor independiente del Consejo Neuquén es un documento formal que detalla los resultados de la auditoría realizada. Su contenido varía según el tipo de auditoría y el alcance de la revisión. En general, el informe incluye:

- Descripción del alcance de la auditoría: Se especifica el período auditado, las áreas examinadas y los procedimientos utilizados.

- Opinión del auditor: El auditor emite una opinión sobre la información financiera examinada, indicando si está libre de errores materiales o si existen discrepancias significativas.

- Hallazgos y recomendaciones: Se detallan las áreas donde se detectaron desviaciones o errores, junto con recomendaciones para corregirlos o mejorar los procesos.

- Comentarios sobre el control interno: El auditor ofrece una evaluación del sistema de control interno del Consejo, identificando posibles debilidades y sugiriendo mejoras.

- Información adicional: El informe puede incluir información adicional relevante, como el nombre del auditor, la fecha de la auditoría y las normas contables aplicadas.

Normas Internacionales de Auditoría (NIA)

La elaboración del informe del auditor independiente se rige por las Normas Internacionales de Auditoría (NIA), un conjunto de estándares internacionales que establecen los principios y procedimientos para la realización de auditorías de estados financieros. Las NIA garantizan la calidad, la uniformidad y la independencia de las auditorías, asegurando que los informes sean confiables y comparables a nivel global.

NIA 700: Formación de la Opinión y Emisión del Informe del Auditor sobre los Estados Financieros

La NIA 700 es una norma fundamental que define los requisitos para la formación de la opinión del auditor sobre los estados financieros y la emisión del informe de auditoría. Esta norma establece los criterios para:

- Evaluar la evidencia de auditoría: El auditor debe obtener evidencia de auditoría suficiente y adecuada para formar una opinión sobre la información financiera.

- Formar una opinión: El auditor debe emitir una opinión sobre los estados financieros, indicando si están presentados razonablemente de acuerdo con el marco de información financiera aplicable.

- Emitir el informe de auditoría: El auditor debe emitir un informe de auditoría que describa el alcance de la auditoría, la opinión del auditor y cualquier otra información relevante.

Tipos de Opiniones del Auditor

El auditor independiente puede emitir diferentes tipos de opiniones sobre los estados financieros, dependiendo de los resultados de la auditoría. Las opiniones más comunes son:

- Opinión sin salvedades: Se emite cuando el auditor considera que los estados financieros están presentados razonablemente de acuerdo con el marco de información financiera aplicable. Esta es la opinión más favorable que puede emitir el auditor.

- Opinión con salvedades: Se emite cuando el auditor encuentra errores materiales o desviaciones significativas en los estados financieros, pero considera que estas no afectan la presentación razonable de la información financiera en su conjunto. La opinión con salvedades incluye una descripción de las salvedades y su impacto en la información financiera.

- Opinión adversa: Se emite cuando el auditor considera que los errores materiales o las desviaciones significativas en los estados financieros son tan importantes que afectan la presentación razonable de la información financiera en su conjunto. La opinión adversa indica que los estados financieros no están presentados razonablemente de acuerdo con el marco de información financiera aplicable.

- Abstención de opinión: Se emite cuando el auditor no puede obtener suficiente evidencia de auditoría para formar una opinión sobre los estados financieros. La abstención de opinión indica que el auditor no puede expresar una opinión sobre la razonabilidad de la presentación de la información financiera.

Implicaciones de los Hallazgos del Auditor

Los hallazgos del auditor independiente tienen implicaciones importantes para la gestión del Consejo Neuquén. Si el auditor encuentra errores materiales o desviaciones significativas en los estados financieros, el Consejo debe tomar medidas para corregirlos y mejorar sus procesos de control interno. Esto puede incluir:

- Corrección de errores: El Consejo debe corregir los errores encontrados en los estados financieros, ajustando los registros contables y las transacciones financieras.

- Fortalecimiento del control interno: El Consejo debe fortalecer su sistema de control interno para prevenir futuros errores o fraudes. Esto puede incluir la implementación de nuevas políticas y procedimientos, la capacitación del personal y la mejora de la supervisión de las operaciones.

- Rendición de cuentas: El Consejo debe rendir cuentas a los stakeholders sobre los hallazgos del auditor, explicando las medidas que se están tomando para corregir los errores y mejorar la gestión financiera.

Consultas Habituales

¿Quién nombra al auditor independiente del Consejo Neuquén?

El auditor independiente del Consejo Neuquén es nombrado por el órgano de gobierno del Consejo, siguiendo los procedimientos legales y reglamentarios establecidos.

¿Con qué frecuencia se realiza la auditoría independiente del Consejo Neuquén?

La frecuencia de las auditorías independientes del Consejo Neuquén está determinada por las leyes y regulaciones aplicables. Generalmente, se realiza una auditoría anual de los estados financieros.

¿El informe del auditor independiente es público?

El informe del auditor independiente del Consejo Neuquén suele ser un documento público, accesible a los ciudadanos, los legisladores y otros stakeholders. Sin embargo, la accesibilidad del informe puede variar según las leyes y regulaciones locales.

¿Qué pasa si el auditor independiente encuentra irregularidades graves en la gestión financiera del Consejo Neuquén?

Si el auditor independiente encuentra irregularidades graves en la gestión financiera del Consejo Neuquén, debe informarlas al órgano de gobierno del Consejo y a las autoridades competentes. Estas irregularidades pueden dar lugar a investigaciones, sanciones o acciones legales.

El informe del auditor independiente es un elemento fundamental para la transparencia y la rendición de cuentas en la gestión financiera del Consejo Neuquén. La auditoría independiente proporciona una evaluación objetiva y confiable de la información financiera, identificando posibles errores, desviaciones y debilidades en los procesos de control interno. Los hallazgos del auditor son cruciales para mejorar la gestión del Consejo, garantizar la eficiencia en el uso de los recursos públicos y fomentar la confianza de los ciudadanos en la institución.

La aplicación de las Normas Internacionales de Auditoría (NIA) y el cumplimiento de los estándares éticos y profesionales son esenciales para asegurar la calidad, la independencia y la credibilidad de la auditoría independiente. El informe del auditor independiente es un documento importante que contribuye a la buena gobernanza y la transparencia en el ámbito público.

Artículos Relacionados