En el complejo panorama actual, marcado por la globalización y la proliferación de delitos financieros, la lucha contra el blanqueo de capitales se ha convertido en una prioridad para los gobiernos de todo el entorno. En España, el Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias (Sepblac) juega un papel fundamental en esta batalla. Este artículo profundiza en la importancia del informe del auditor en la detección y prevención del blanqueo de capitales, investigando su rol en la cadena de control y su impacto en la seguridad financiera.

- El Sepblac: Guardián de la Integridad Financiera

- El Rol del Auditor en la Detección del Blanqueo de Capitales

- El Impacto del Informe del Auditor en la Seguridad Financiera

- Sobre el Informe del Auditor y el Blanqueo de Capitales

- ¿Qué es el blanqueo de capitales?

- ¿Por qué es importante la prevención del blanqueo de capitales?

- ¿Qué es un informe de operaciones sospechosas (IOS)?

- ¿Qué medidas deben tomar las entidades obligadas para prevenir el blanqueo de capitales?

- ¿Qué responsabilidades tienen los auditores en la lucha contra el blanqueo de capitales?

- Un Compromiso Colectivo

El Sepblac: Guardián de la Integridad Financiera

El Sepblac, como Unidad de Inteligencia Financiera (UIF) de España, se encarga de recopilar, analizar y difundir información relacionada con posibles actividades de blanqueo de capitales y financiación del terrorismo. Su función es crucial para identificar patrones sospechosos, prevenir la entrada de fondos ilícitos en el sistema financiero y colaborar con las autoridades competentes en la investigación de delitos.

Un Sistema de Vigilancia Multifacético

El Sepblac opera a través de un sistema integral de vigilancia que abarca:

- Supervisión de las entidades obligadas: El Sepblac supervisa a las entidades obligadas, como bancos, cajas de ahorro, empresas de cambio de divisas, casinos, etc., para garantizar que cumplen con las medidas de prevención del blanqueo de capitales.

- Recopilación de información: El Sepblac recibe información de las entidades obligadas a través de los informes de operaciones sospechosas (IOS), que son esenciales para detectar posibles actividades ilícitas.

- Análisis de inteligencia financiera: El Sepblac analiza la información recibida para identificar patrones sospechosos y generar inteligencia financiera que permita a las autoridades investigar posibles delitos.

- Colaboración internacional: El Sepblac colabora con otras UIFs a nivel internacional para combatir el blanqueo de capitales de forma global.

El Rol del Auditor en la Detección del Blanqueo de Capitales

Los auditores juegan un papel crucial en la lucha contra el blanqueo de capitales. Su labor se centra en la revisión de los controles internos de las entidades obligadas para garantizar que son adecuados y efectivos para prevenir el blanqueo de capitales. Además, los auditores deben estar atentos a las señales de alerta que puedan indicar la existencia de actividades sospechosas.

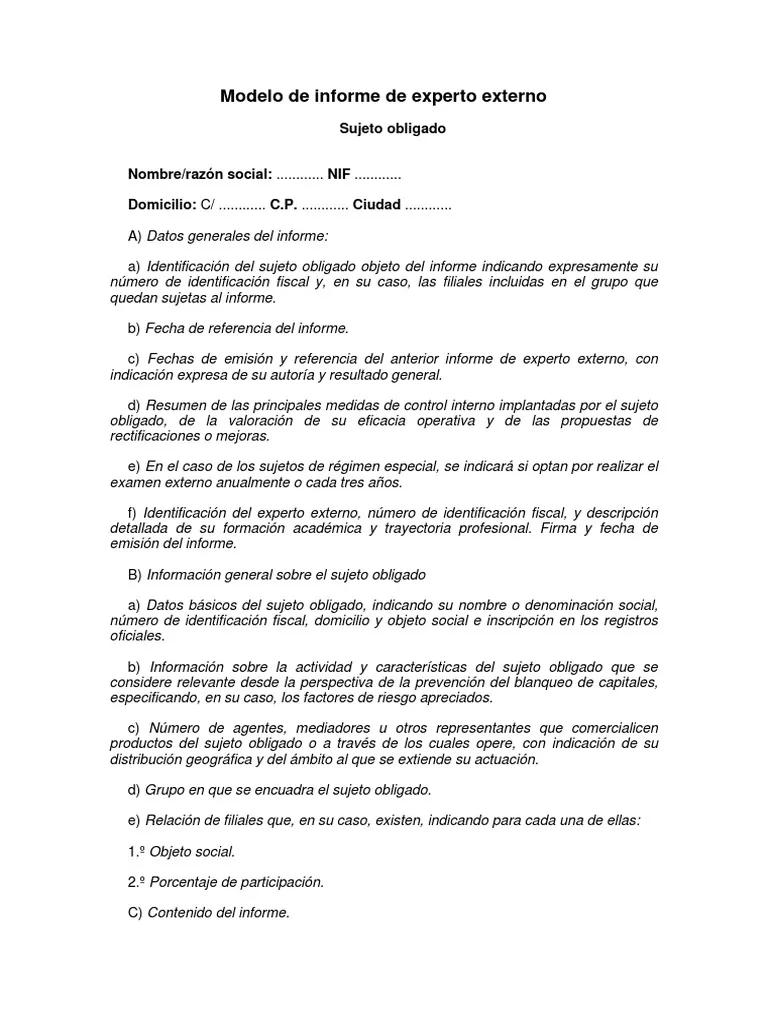

El Informe del Auditor: Una Herramienta Esencial

El informe del auditor es un documento fundamental en la prevención del blanqueo de capitales. En él, el auditor debe expresar su opinión sobre la eficacia de los controles internos de la entidad auditada en relación con el cumplimiento de las normas de prevención del blanqueo de capitales. Este informe debe ser exhaustivo y detallado, incluyendo:

- Evaluación de los riesgos de blanqueo de capitales: El auditor debe evaluar los riesgos específicos de blanqueo de capitales a los que se enfrenta la entidad auditada, teniendo en cuenta su sector de actividad, su clientela y sus operaciones.

- Análisis de los controles internos: El auditor debe analizar la eficacia de los controles internos de la entidad para prevenir el blanqueo de capitales, incluyendo la identificación de clientes, la verificación de la identidad, el seguimiento de las transacciones y la gestión de los riesgos.

- Recomendaciones para mejorar los controles: El auditor debe formular recomendaciones para mejorar los controles internos de la entidad auditada, con el objetivo de reducir los riesgos de blanqueo de capitales.

- Evidencias de las pruebas realizadas: El auditor debe documentar las pruebas realizadas para sustentar su opinión sobre la eficacia de los controles internos.

Señales de Alerta en el Informe del Auditor

El auditor debe estar atento a las siguientes señales de alerta que pueden indicar la existencia de actividades sospechosas de blanqueo de capitales:

- Transacciones inusuales o sospechosas: Operaciones sin justificación económica, movimientos de grandes cantidades de efectivo, depósitos y retiros frecuentes, etc.

- Clientes con perfiles de riesgo: Personas o empresas con antecedentes delictivos, ubicadas en países de alto riesgo o con conexiones a actividades ilícitas.

- Falta de documentación o información incompleta: Documentación falsificada, información contradictoria o falta de información sobre la procedencia de los fondos.

- Cambios bruscos en el comportamiento del cliente: Cambios repentinos en el volumen de las operaciones, nuevas cuentas sin justificación, etc.

- Conflictos de interés o falta de transparencia: Personas o empresas con vínculos a la entidad que puedan beneficiarse de actividades ilícitas.

El Impacto del Informe del Auditor en la Seguridad Financiera

El informe del auditor juega un papel crucial en la seguridad financiera. Al identificar y evaluar los riesgos de blanqueo de capitales, el auditor ayuda a las entidades obligadas a prevenir la entrada de fondos ilícitos en el sistema financiero. Esto contribuye a:

- Proteger la integridad del sistema financiero: La prevención del blanqueo de capitales ayuda a evitar la corrupción, el fraude y la financiación del terrorismo, protegiendo la estabilidad y la confianza en el sistema financiero.

- Combatir la delincuencia organizada: El blanqueo de capitales es una herramienta fundamental para las organizaciones criminales. Al dificultar el lavado de dinero, se dificulta la financiación de actividades ilícitas.

- Mejorar la reputación de las empresas: Las empresas que demuestran un compromiso con la prevención del blanqueo de capitales gozan de una mejor reputación y confianza por parte de sus clientes, inversores y socios comerciales.

Sobre el Informe del Auditor y el Blanqueo de Capitales

¿Qué es el blanqueo de capitales?

El blanqueo de capitales es el proceso por el cual los criminales intentan convertir dinero obtenido de actividades ilícitas en fondos que parecen legales. Este proceso suele implicar tres etapas: colocación, estratificación e integración.

¿Por qué es importante la prevención del blanqueo de capitales?

La prevención del blanqueo de capitales es crucial para proteger la integridad del sistema financiero, combatir la delincuencia organizada y evitar la financiación del terrorismo.

¿Qué es un informe de operaciones sospechosas (IOS)?

Un informe de operaciones sospechosas (IOS) es un documento que las entidades obligadas deben presentar al Sepblac cuando sospechen que una operación financiera está relacionada con el blanqueo de capitales o la financiación del terrorismo.

¿Qué medidas deben tomar las entidades obligadas para prevenir el blanqueo de capitales?

Las entidades obligadas deben implementar medidas de diligencia debida para identificar a sus clientes, verificar su identidad, controlar las transacciones y gestionar los riesgos de blanqueo de capitales.

¿Qué responsabilidades tienen los auditores en la lucha contra el blanqueo de capitales?

Los auditores tienen la responsabilidad de evaluar los controles internos de las entidades obligadas para garantizar que son adecuados y efectivos para prevenir el blanqueo de capitales. También deben estar atentos a las señales de alerta que puedan indicar la existencia de actividades sospechosas.

Un Compromiso Colectivo

La lucha contra el blanqueo de capitales es un desafío complejo que requiere un esfuerzo conjunto de todos los actores involucrados. El informe del auditor juega un papel crucial en esta batalla, actuando como un faro que ilumina las posibles vulnerabilidades en el sistema financiero. Al fortalecer los controles internos y detectar las señales de alerta, los auditores contribuyen a la seguridad financiera, protegiendo la integridad del sistema y la confianza en las instituciones.

Artículos Relacionados