En el entorno empresarial, la transparencia y la confiabilidad son fundamentales para el éxito. Los estados contables son la herramienta principal para comunicar la situación financiera de una empresa, y un informe de auditoría es la garantía de que estos estados reflejan la realidad de manera precisa y confiable. Este artículo profundiza en el proceso de auditoría de estados contables para empresas argentinas, analizando su importancia, alcance y los distintos aspectos que se deben considerar.

¿Por Qué Es Necesaria una Auditoría de Estados Contables?

Una auditoría de estados contables es un proceso independiente y objetivo que busca evaluar la razonabilidad de la información financiera presentada por una empresa. Su objetivo principal es brindar seguridad razonable a los usuarios de los estados contables, como accionistas, inversores, bancos y entidades regulatorias, de que la información reflejada es confiable y está libre de errores materiales.

En Argentina, la Ley de Sociedades Comerciales N° 1550 establece la obligación de realizar una auditoría anual para ciertas empresas, como las sociedades anónimas y las que emiten acciones o bonos al público. La ley también define las responsabilidades de los auditores y los estándares que deben seguir en su trabajo.

Beneficios de una Auditoría

La realización de una auditoría de estados contables ofrece una serie de beneficios tanto para la empresa como para sus stakeholders:

- Mejora la confiabilidad de la información financiera: Una auditoría independiente aporta una mayor credibilidad a los estados contables, lo que aumenta la confianza de los inversores, acreedores y otras partes interesadas.

- Detecta errores y fraudes: Los auditores están capacitados para identificar errores materiales, inconsistencias y posibles fraudes en los estados contables, lo que ayuda a prevenir pérdidas financieras y legales.

- Aumenta la transparencia y la rendición de cuentas: La auditoría exige a la empresa ser transparente en sus operaciones financieras, lo que facilita la rendición de cuentas a los accionistas y a las autoridades regulatorias.

- Ayuda a mejorar los procesos internos: La auditoría puede identificar áreas de mejora en los procesos contables y de control interno de la empresa, lo que contribuye a la eficiencia y la eficacia de la gestión financiera.

- Facilita el acceso a financiamiento: Los bancos y otros prestamistas suelen requerir un informe de auditoría como requisito para otorgar préstamos o líneas de crédito.

El Proceso de Auditoría de Estados Contables

El proceso de auditoría de estados contables es complejo y abarca una serie de etapas que se desarrollan de forma sistemática. Estos pasos son:

Planificación de la Auditoría

En esta fase, el auditor define el alcance de la auditoría, los objetivos específicos y los procedimientos que se utilizarán. Se realiza una evaluación de los riesgos de la empresa y se establecen las áreas a las que se le dará mayor atención.

Recopilación de Evidencia

El auditor recopila información relevante para evaluar la razonabilidad de los estados contables. Esto incluye la revisión de documentos, la realización de entrevistas con el personal de la empresa, la observación de los procesos contables y la realización de pruebas analíticas.

Evaluación de la Evidencia

El auditor evalúa la evidencia recopilada para determinar si los estados contables están libres de errores materiales. Se aplican criterios contables y normas de auditoría para determinar si la información financiera es precisa y está presentada de manera adecuada.

Emisión del Informe de Auditoría

Una vez completada la auditoría, el auditor emite un informe que describe los hallazgos y las conclusiones del trabajo realizado. El informe debe ser claro, conciso y objetivo, y debe indicar si los estados contables están razonablemente presentados de acuerdo con las normas contables aplicables.

Seguimiento

El auditor puede realizar un seguimiento posterior a la emisión del informe para asegurarse de que la empresa ha implementado las recomendaciones de mejora. Esto puede incluir la realización de auditorías de seguimiento o la revisión de los estados financieros de la empresa en el futuro.

Tipos de Informes de Auditoría

Existen diferentes tipos de informes de auditoría, dependiendo del alcance y los hallazgos de la auditoría. Algunos de los más comunes son:

- Informe de Opinión Sin Salvedades: Este es el tipo de informe más favorable que puede emitir un auditor. Indica que los estados contables están razonablemente presentados de acuerdo con las normas contables aplicables y que no se han encontrado errores materiales.

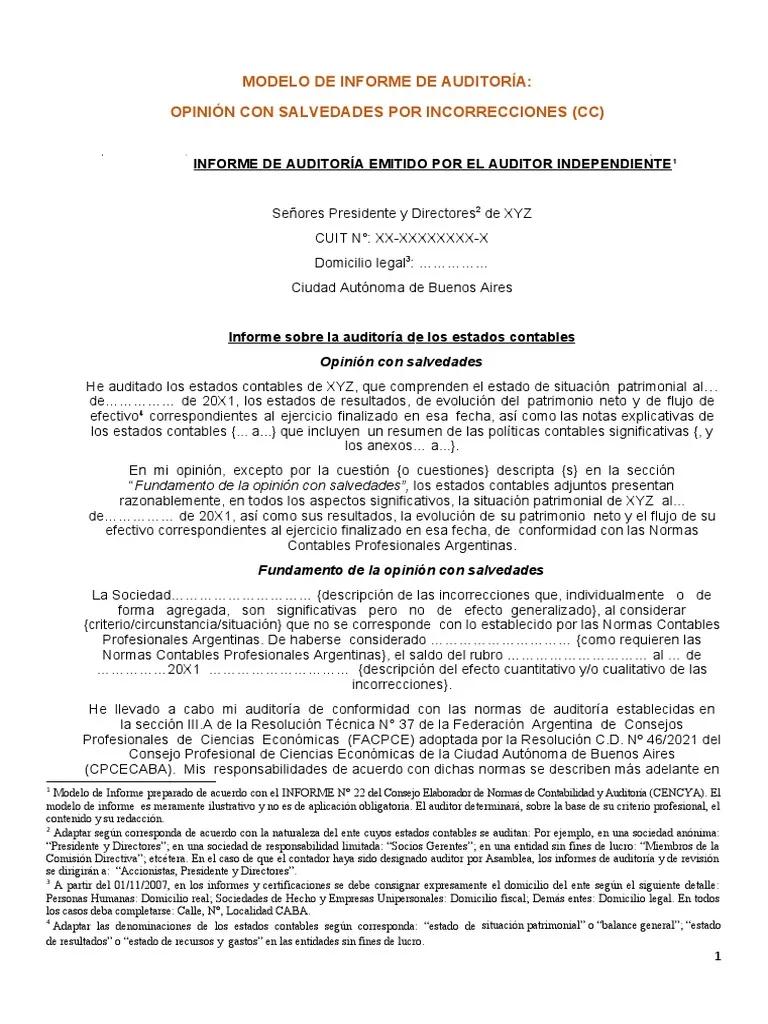

- Informe de Opinión Con Salvedades: Este informe se emite cuando el auditor encuentra errores materiales en los estados contables, pero considera que estos no son lo suficientemente importantes como para afectar la opinión general sobre la razonabilidad de la información financiera.

- Informe de Opinión Adversa: Este informe se emite cuando el auditor encuentra errores materiales en los estados contables que son lo suficientemente importantes como para afectar la opinión general sobre la razonabilidad de la información financiera.

- Informe de Abstención de Opinión: Este informe se emite cuando el auditor no puede obtener suficiente evidencia para formar una opinión sobre la razonabilidad de los estados contables.

Importancia de la Elección del Auditor

La elección del auditor es un paso crucial para garantizar la calidad y la independencia del proceso de auditoría. Es importante elegir un auditor que tenga experiencia en el sector de la empresa, que sea independiente y que tenga una reputación de profesionalidad y ética.

La empresa debe asegurarse de que el auditor elegido cumple con los requisitos legales y profesionales, y que tiene los recursos y la experiencia necesarios para realizar una auditoría eficiente y efectiva.

Normas de Auditoría en Argentina

En Argentina, las normas de auditoría se basan en las Normas Internacionales de Auditoría (ISA), que son las normas profesionales que rigen la práctica de la auditoría en todo el entorno. Estas normas establecen los principios generales de auditoría, los procedimientos de auditoría y los requisitos de documentación.

La Comisión Nacional de Valores (CNV) es la entidad reguladora que supervisa la aplicación de las normas de auditoría en Argentina. La CNV también establece requisitos específicos para la auditoría de empresas que cotizan en la Bolsa de Comercio de Buenos Aires.

Consultas Habituales

¿Quién audita los estados financieros de una empresa?

Los estados financieros de una empresa son auditados por un auditor independiente, que es un profesional contable que está capacitado y certificado para realizar auditorías de estados contables. El auditor debe ser independiente de la empresa que está auditando para garantizar la objetividad y la imparcialidad del proceso.

¿Con qué frecuencia se deben auditar los estados financieros?

En Argentina, la ley establece que las empresas que cotizan en bolsa deben auditar sus estados financieros anualmente. Otras empresas, como las sociedades anónimas, también pueden estar obligadas a realizar auditorías anuales, dependiendo de su tamaño y estructura.

¿Qué tipos de empresas necesitan una auditoría de estados financieros?

Las empresas que necesitan una auditoría de estados financieros incluyen:

- Sociedades anónimas

- Empresas que emiten acciones o bonos al público

- Empresas que reciben financiamiento de bancos o instituciones financieras

- Empresas que están sujetas a regulaciones gubernamentales

¿Qué pasa si una empresa no se somete a una auditoría?

Si una empresa no se somete a una auditoría cuando está obligada a hacerlo, puede enfrentar sanciones legales y financieras. La CNV puede imponer multas y sanciones a las empresas que incumplan con las normas de auditoría. Además, los inversores y los acreedores pueden ser reacios a invertir o prestar dinero a una empresa que no tiene estados financieros auditados.

La auditoría de estados contables es un proceso fundamental para garantizar la transparencia, la confiabilidad y la rendición de cuentas de las empresas argentinas. Un informe de auditoría confiable proporciona a los usuarios de la información financiera la seguridad de que los estados contables están libres de errores materiales y reflejan la realidad financiera de la empresa.

Es importante que las empresas argentinas comprendan la importancia de la auditoría de estados contables y que se aseguren de cumplir con los requisitos legales y profesionales. La elección de un auditor independiente y experimentado es crucial para garantizar la calidad y la independencia del proceso de auditoría.

Artículos Relacionados