En el entorno empresarial, la confianza es fundamental. Los inversores, clientes y socios comerciales necesitan estar seguros de que las operaciones de una empresa se llevan a cabo con integridad y eficiencia. Aquí es donde entra en juego la auditoría externa de procedimientos. Este proceso independiente y objetivo proporciona una evaluación profunda de las prácticas y controles internos de una organización, ofreciendo una visión crítica de su funcionamiento.

Un informe de auditoría externa de procedimientos es el documento final que resume los hallazgos de la auditoría. Es un documento esencial que detalla las fortalezas, debilidades y áreas de mejora identificadas durante el proceso de evaluación. Este informe no solo es crucial para la toma de decisiones dentro de la empresa, sino que también puede ser requerido por reguladores, entidades financieras o incluso por los propios clientes.

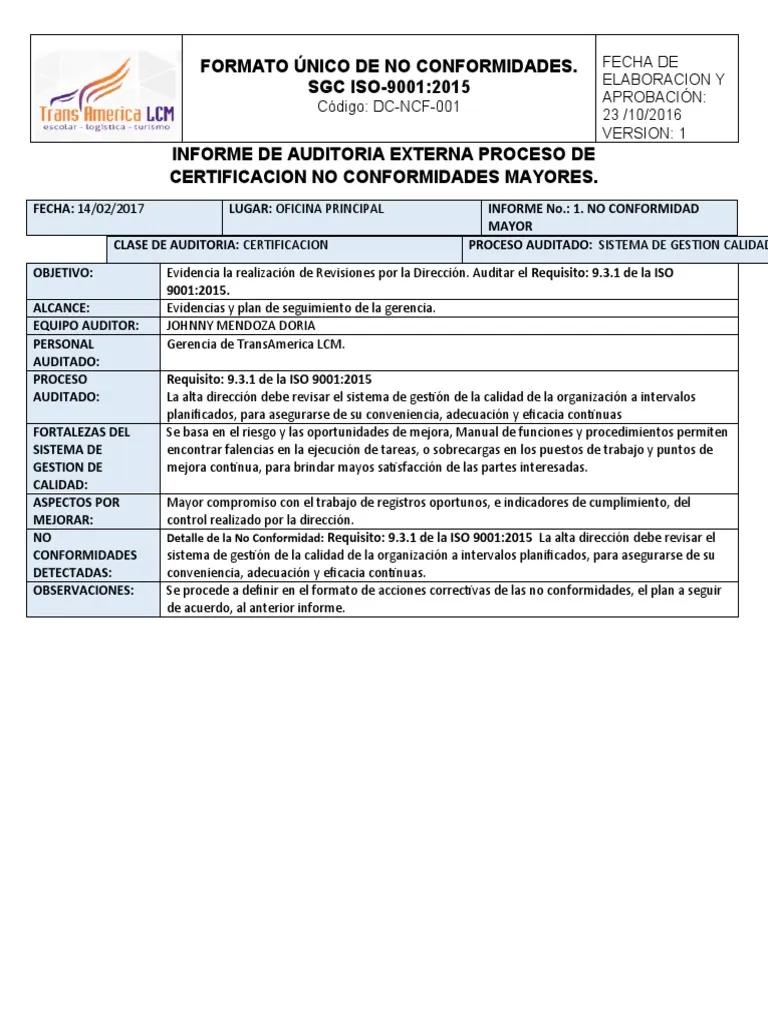

¿Qué se incluye en el informe de auditoría externa?

Un informe de auditoría externa de procedimientos completo y efectivo debe abarcar una serie de elementos clave. Estos elementos proporcionan un panorama completo de la salud de los procesos internos de la empresa y ofrecen recomendaciones prácticas para mejorar la eficiencia y la seguridad.

Resumen Ejecutivo

El resumen ejecutivo es la puerta de entrada al informe. Debe ser conciso y claro, ofreciendo una visión general de los hallazgos principales de la auditoría. Este resumen debe incluir:

- El objetivo de la auditoría.

- El alcance de la auditoría, incluyendo los procesos y áreas evaluadas.

- Las principales conclusiones de la auditoría, incluyendo las fortalezas y debilidades identificadas.

- Las recomendaciones clave para mejorar los procesos internos.

Descripción del Alcance y Metodología

Esta sección del informe proporciona detalles específicos sobre el alcance de la auditoría, incluyendo:

- Los procesos y áreas específicas que se evaluaron.

- El período de tiempo cubierto por la auditoría.

- Los criterios utilizados para evaluar los procesos y controles internos.

- Los métodos y técnicas empleadas para recopilar la información, como entrevistas, revisión de documentos y observación de procesos.

Hallazgos de la Auditoría

Esta sección es el corazón del informe. Aquí se detallan los hallazgos específicos de la auditoría, incluyendo:

- Fortalezas: Se identifican las áreas donde los procesos y controles internos están funcionando correctamente y cumplen con los estándares establecidos.

- Debilidades: Se identifican las áreas donde los procesos y controles internos presentan deficiencias o no cumplen con los estándares establecidos. Se deben describir las causas de estas deficiencias y sus posibles impactos.

- Riesgos: Se identifican los riesgos asociados con las debilidades encontradas, incluyendo la probabilidad de que ocurran y el impacto potencial que podrían tener en la empresa.

Recomendaciones

Las recomendaciones son la parte crucial del informe, ya que ofrecen soluciones prácticas para las debilidades y riesgos identificados. Las recomendaciones deben ser:

- Concretas: Deben especificar claramente qué acciones deben tomarse.

- Medibles: Deben incluir métricas para evaluar la efectividad de las acciones implementadas.

- Alcanzables: Deben ser realistas y factibles de implementar dentro de los recursos y capacidades de la empresa.

- Relevantes: Deben estar directamente relacionadas con las debilidades y riesgos identificados.

- Temporizadas: Deben establecer plazos para la implementación de las acciones recomendadas.

Esta sección resume las conclusiones generales de la auditoría, incluyendo:

- La evaluación general de la efectividad de los procesos y controles internos.

- El impacto potencial de las debilidades y riesgos identificados.

- La importancia de implementar las recomendaciones para mejorar la eficiencia y la seguridad de las operaciones.

Apéndices

Los apéndices pueden incluir información adicional que complementa el informe principal, como:

- Tablas de datos y estadísticas.

- Documentos de apoyo.

- Listas de los individuos entrevistados.

Beneficios de un Informe de Auditoría Externa de Procedimientos

Un informe de auditoría externa de procedimientos bien elaborado ofrece numerosos beneficios para la empresa, incluyendo:

- Mejora de la eficiencia y la eficacia: Al identificar las áreas de mejora, la empresa puede optimizar sus procesos internos y reducir el desperdicio de recursos.

- Mayor seguridad y control interno: La identificación y mitigación de las debilidades en los controles internos reduce el riesgo de errores, fraudes y otras amenazas a la empresa.

- Cumplimiento de las regulaciones: El informe puede ayudar a la empresa a cumplir con las regulaciones y estándares de la industria, evitando multas y sanciones.

- Aumento de la confianza: Un informe de auditoría externo proporciona evidencia independiente de la integridad y eficiencia de las operaciones, aumentando la confianza de los inversores, clientes y socios comerciales.

- Mejora de la toma de decisiones: El informe proporciona información valiosa que permite a la gerencia tomar decisiones informadas sobre la gestión de riesgos y la mejora de los procesos internos.

Consultas Habituales

¿Quién realiza una auditoría externa de procedimientos?

Las auditorías externas de procedimientos son realizadas por auditores independientes y cualificados, generalmente con experiencia en el sector o la industria de la empresa auditada. Estos auditores pueden ser empresas de auditoría independientes o consultores especializados en la evaluación de procesos y controles internos.

¿Con qué frecuencia se deben realizar las auditorías externas?

La frecuencia de las auditorías externas depende de varios factores, incluyendo el tamaño de la empresa, la complejidad de sus operaciones, el nivel de riesgo y los requisitos legales o regulatorios. En general, se recomienda realizar auditorías externas al menos una vez al año, o incluso con mayor frecuencia si la empresa opera en un sector de alto riesgo.

¿Cómo se elige un auditor externo?

La elección de un auditor externo debe basarse en su experiencia, reputación, independencia y capacidad para comprender las operaciones y los riesgos específicos de la empresa. Se recomienda realizar una investigación exhaustiva y solicitar propuestas de varios auditores antes de tomar una decisión.

¿Qué pasa si se encuentran deficiencias en los controles internos?

Si se encuentran deficiencias en los controles internos, el auditor externo proporcionará recomendaciones para corregirlas. La empresa debe implementar estas recomendaciones de manera oportuna para mitigar los riesgos y mejorar la eficiencia de sus operaciones. La falta de acción puede resultar en sanciones legales, financieras o reputacionales.

¿Cómo se puede mejorar la calidad de un informe de auditoría externa?

Para mejorar la calidad de un informe de auditoría externa, la empresa puede:

- Colaborar con el auditor: Proporcionar acceso a la información necesaria y responder a las preguntas del auditor de manera oportuna.

- Establecer expectativas claras: Definir el alcance de la auditoría y los objetivos que se esperan alcanzar.

- Revisar el informe: Asegurarse de que el informe es completo, preciso y fácil de entender.

- Implementar las recomendaciones: Tomar medidas para corregir las deficiencias y mejorar los procesos internos.

El informe de auditoría externa de procedimientos es una herramienta esencial para cualquier empresa que busca mejorar la eficiencia, la seguridad y la confianza en sus operaciones. Al proporcionar una evaluación independiente y objetiva de los procesos y controles internos, este informe permite a la empresa identificar las áreas de mejora, mitigar los riesgos y tomar decisiones informadas para optimizar su rendimiento.

La información proporcionada en este artículo debe servir como comprender la importancia y el contenido de un informe de auditoría externa de procedimientos. Sin embargo, es importante recordar que cada empresa es única y sus necesidades de auditoría pueden variar. Se recomienda consultar con profesionales cualificados para obtener asesoramiento específico sobre la realización de una auditoría externa y la interpretación de los resultados.

Artículos Relacionados