En el entorno de las auditorías, la precisión y la claridad son imperativas. Un informe de auditoría no es solo un documento que registra hallazgos, sino que también sirve como un instrumento de comunicación crucial entre los auditores y los interesados. Dentro de este informe, un elemento vital que destaca la importancia de ciertos puntos es el párrafo de énfasis. Este párrafo, aunque breve, puede ser un poderoso catalizador para la acción, guiando a los lectores hacia las áreas que requieren atención inmediata.

¿Qué es un Párrafo de Énfasis en un Informe de Auditoría?

Un párrafo de énfasis, también conocido como párrafo de salvedad, es una sección especial dentro de un informe de auditoría que se utiliza para destacar asuntos específicos que, aunque no afectan la opinión del auditor sobre los estados financieros, requieren la atención del lector. Este párrafo no cuestiona la opinión del auditor, sino que simplemente pone de manifiesto situaciones que podrían ser relevantes para la toma de decisiones.

En esencia, este párrafo actúa como una señal de alerta, alertando a los lectores sobre aspectos que podrían merecer una mayor investigación o que podrían tener un impacto significativo en el futuro. Es una herramienta esencial para comunicar información crucial que de otro modo podría pasar desapercibida.

¿Por qué son Importantes los Párrafos de Énfasis?

Los párrafos de énfasis son cruciales en los informes de auditoría por varias razones:

- Transparencia y Claridad: Permiten a los auditores comunicar de manera transparente cualquier asunto que, aunque no afecte la opinión general, pueda ser relevante para la comprensión de los estados financieros.

- Atención a Áreas Críticas: Destacan áreas específicas que requieren atención adicional, lo que ayuda a los lectores a enfocarse en los puntos clave del informe.

- Prevención de Malentendidos: Evita posibles malentendidos al proporcionar una explicación clara de los asuntos que podrían ser interpretados erróneamente.

- Responsabilidad: Los auditores demuestran su responsabilidad al informar sobre cualquier asunto que pueda ser de interés para los interesados.

¿Qué Tipo de Asuntos se Abordan en un Párrafo de Énfasis?

Los párrafos de énfasis suelen abordar una variedad de asuntos, incluyendo:

Asuntos de Naturaleza Contable

- Estimaciones Contables: Si el auditor encuentra que las estimaciones contables utilizadas por la empresa son significativas y están sujetas a incertidumbre, se puede incluir un párrafo de énfasis para destacar este punto.

- Cambios en los Principios Contables: Si la empresa ha cambiado sus principios contables durante el período auditado, el auditor puede incluir un párrafo de énfasis para explicar el impacto de este cambio.

- Eventos Subsecuentes: Si se han producido eventos significativos después de la fecha de cierre del período auditado, el auditor puede incluir un párrafo de énfasis para describir estos eventos y su posible impacto.

Asuntos de Naturaleza Operativa

- Controles Internos: Si el auditor identifica deficiencias en los controles internos de la empresa, se puede incluir un párrafo de énfasis para destacar estas deficiencias y su posible impacto en los estados financieros.

- Cumplimiento Legal: Si la empresa ha incumplido con alguna ley o regulación, el auditor puede incluir un párrafo de énfasis para describir la naturaleza del incumplimiento y sus posibles consecuencias.

- Riesgos Significativos: Si la empresa enfrenta riesgos significativos que podrían afectar su capacidad para operar o generar ganancias, el auditor puede incluir un párrafo de énfasis para describir estos riesgos.

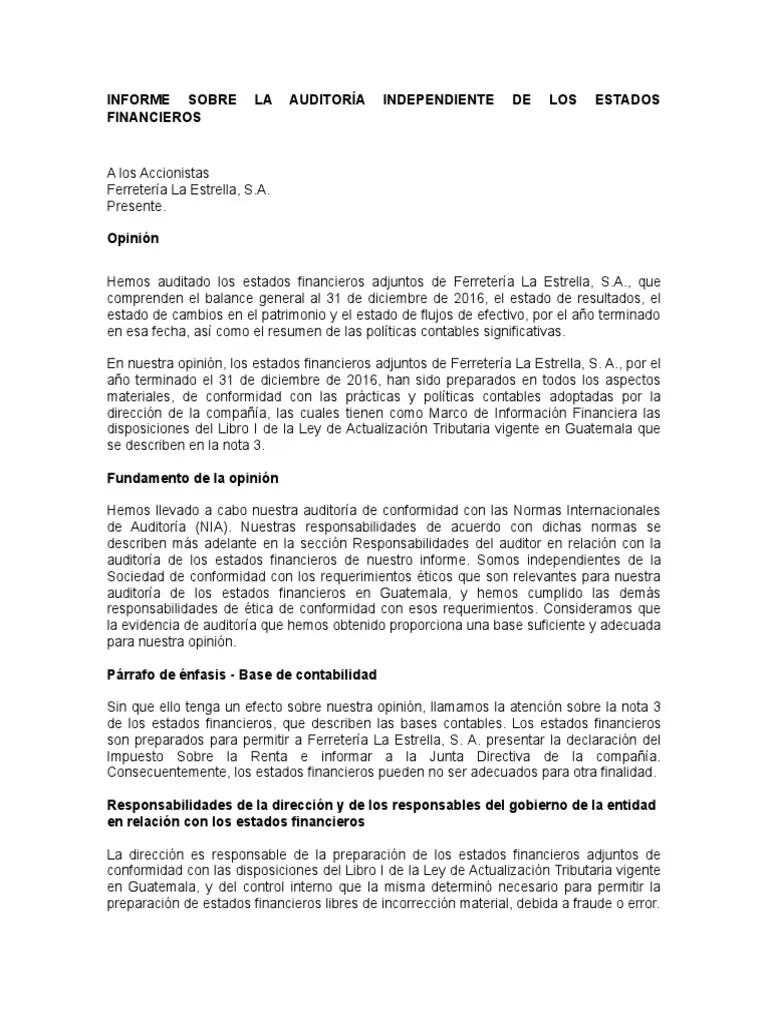

Ejemplo de un Párrafo de Énfasis

A continuación, se presenta un ejemplo de un párrafo de énfasis que se podría incluir en un informe de auditoría:

nuestra opinión sobre los estados financieros no está afectada por el asunto descrito en este párrafo de énfasis. sin embargo, consideramos que es importante destacar que la empresa ha incurrido en una pérdida significativa como resultado de un litigio en curso. este litigio podría tener un impacto material en los estados financieros de la empresa en el futuro.

Consultas Habituales

¿Cómo se diferencia un párrafo de énfasis de una opinión calificada?

Un párrafo de énfasis no afecta la opinión del auditor sobre los estados financieros. Una opinión calificada, por otro lado, indica que el auditor ha encontrado una deficiencia significativa en los estados financieros que afecta su opinión general.

¿Cuándo es necesario incluir un párrafo de énfasis?

Un párrafo de énfasis es necesario cuando el auditor considera que un asunto específico, aunque no afecta la opinión general, es relevante para la comprensión de los estados financieros. El auditor debe evaluar cada caso individualmente para determinar si es necesario incluir un párrafo de énfasis.

¿Quién es responsable de la información contenida en un párrafo de énfasis?

La empresa auditada es responsable de la información contenida en un párrafo de énfasis. El auditor solo está obligado a destacar el asunto y explicar su posible impacto en los estados financieros.

¿Qué deben hacer los lectores al encontrar un párrafo de énfasis?

Los lectores deben prestar atención a la información contenida en un párrafo de énfasis y considerarla cuidadosamente al evaluar los estados financieros. Es posible que el asunto destacado requiera una mayor investigación o que tenga un impacto significativo en el futuro.

El párrafo de énfasis juega un papel crucial en la comunicación de información importante en los informes de auditoría. Al destacar asuntos específicos que requieren atención, los auditores garantizan la transparencia y la claridad, ayudando a los lectores a comprender mejor los estados financieros y a tomar decisiones informadas.

Es esencial que los auditores utilicen los párrafos de énfasis de manera responsable y precisa, asegurándose de que la información proporcionada sea relevante y útil para los interesados. Al hacerlo, los auditores contribuyen a la integridad y la confiabilidad de los informes de auditoría, promoviendo la confianza en los mercados financieros.

Artículos Relacionados