En el ámbito de las finanzas y la contabilidad, la auditoría juega un papel fundamental para garantizar la transparencia y la fiabilidad de la información financiera. Los auditores, profesionales con experiencia y conocimientos específicos, examinan las cuentas de una empresa para determinar si estas se prepararon de acuerdo con los principios de contabilidad generalmente aceptados (PCGA) y si reflejan la realidad económica de la empresa.

Un informe de auditoría es el documento final que presenta los resultados de la auditoría. Este informe puede ser limpio, con salvedades, adverso o con una opinión denegada. En este artículo, nos centraremos en los informes de auditoría con salvedades, investigando sus causas, características y consecuencias.

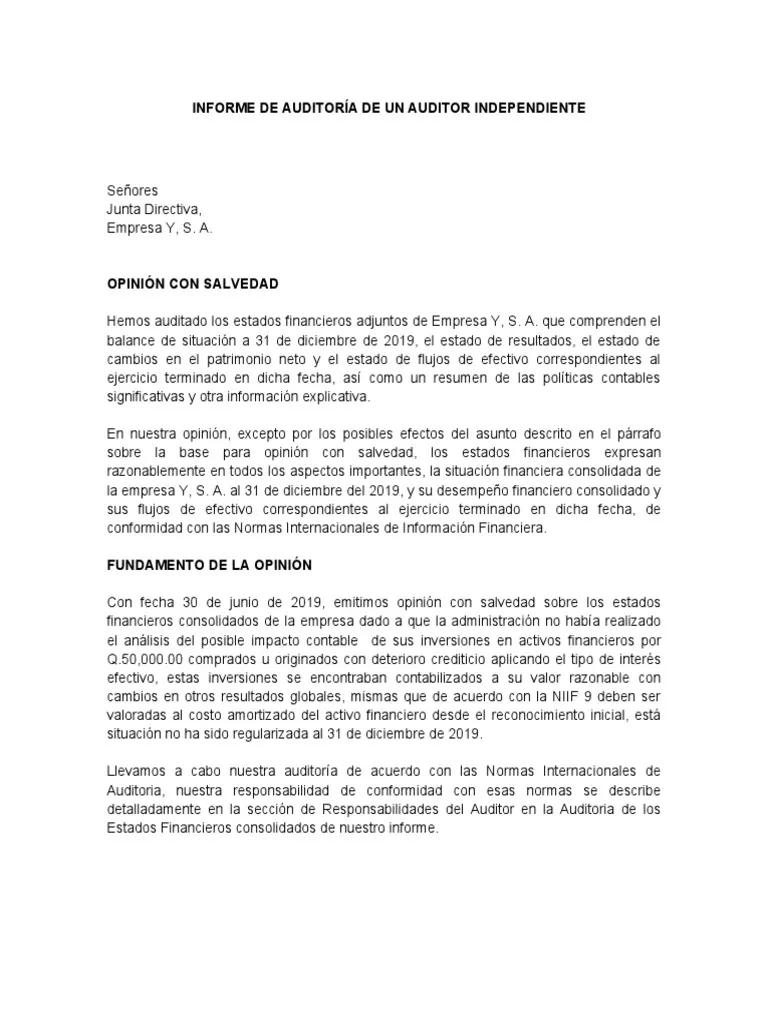

¿Qué es un Informe de Auditoría con Salvedades?

Un informe de auditoría con salvedades se emite cuando el auditor encuentra una o más deficiencias significativas en los estados financieros de una empresa, pero estas deficiencias no son lo suficientemente graves como para justificar un informe adverso. En otras palabras, el auditor considera que los estados financieros presentan una imagen razonable de la situación financiera de la empresa, pero con ciertas limitaciones.

Para entender mejor este tipo de informe, es importante comprender que los auditores no garantizan la exactitud absoluta de los estados financieros. Su objetivo es proporcionar una opinión profesional sobre si los estados financieros están preparados de acuerdo con los PCGA y si reflejan la realidad económica de la empresa.

Características de un Informe de Auditoría con Salvedades

Un informe de auditoría con salvedades se caracteriza por lo siguiente:

- Opinión con Salvedades: El auditor emite una opinión con salvedades, indicando que los estados financieros presentan una imagen razonable de la situación financiera de la empresa, excepto por las áreas específicas donde se encontraron las deficiencias.

- Descripción de las Salvedades: El informe describe con precisión la naturaleza y el alcance de las deficiencias encontradas. Se detalla el impacto potencial de estas deficiencias en los estados financieros y se explica por qué el auditor no pudo obtener evidencia suficiente para formar una opinión sin salvedades.

- Importancia Relativa: Las deficiencias que justifican un informe con salvedades deben ser significativas, es decir, que su impacto en los estados financieros sea relevante para los usuarios de la información financiera.

- No Afecta a la Imagen General: Aunque existen deficiencias, el auditor considera que los estados financieros presentan una imagen razonable de la situación financiera de la empresa en su conjunto.

Causas de un Informe de Auditoría con Salvedades

Existen varias razones por las que un auditor puede emitir un informe con salvedades. Algunas de las causas más comunes incluyen:

- Falta de Evidencia Suficiente: El auditor puede no tener acceso a la información necesaria para verificar la exactitud de ciertas transacciones o saldos. Esto puede ocurrir si la empresa no puede proporcionar la documentación requerida o si los registros están incompletos o son inexactos.

- Incumplimiento de los PCGA: La empresa puede haber aplicado los PCGA de manera incorrecta o haber utilizado métodos contables que no están permitidos por los PCGA. Esto puede resultar en una presentación inexacta de los estados financieros.

- Estimaciones Incertas: Las empresas suelen realizar estimaciones contables para ciertas partidas, como la vida útil de los activos o las provisiones para deudas dudosas. Si estas estimaciones son inciertas o no están justificadas adecuadamente, el auditor puede emitir un informe con salvedades.

- Contingencias: Las empresas pueden enfrentar riesgos o incertidumbres que podrían afectar su situación financiera. Si el auditor considera que la empresa no ha reconocido adecuadamente estas contingencias en los estados financieros, puede emitir un informe con salvedades.

- Cumplimiento de Normas Regulatorias: La empresa puede no haber cumplido con las normas regulatorias aplicables, lo que puede afectar la presentación de los estados financieros.

Consecuencias de un Informe de Auditoría con Salvedades

Un informe de auditoría con salvedades puede tener consecuencias significativas para la empresa auditada. Algunas de las consecuencias más comunes incluyen:

- Pérdida de Confianza: Un informe con salvedades puede generar dudas sobre la fiabilidad de los estados financieros de la empresa, lo que puede afectar la confianza de los inversores, prestamistas y otros usuarios de la información financiera.

- Dificultades para Obtener Financiamiento: Los bancos y otros prestamistas pueden ser reacios a otorgar préstamos a empresas que tienen informes de auditoría con salvedades, ya que esto puede indicar un mayor riesgo.

- Daño a la Reputación: Un informe con salvedades puede dañar la reputación de la empresa, lo que puede afectar su capacidad para atraer clientes y socios comerciales.

- Sanciones Regulatorias: En algunos casos, las empresas que tienen informes de auditoría con salvedades pueden enfrentar sanciones regulatorias, especialmente si las deficiencias se relacionan con el incumplimiento de las normas regulatorias.

- Mayor Escrutinio: Un informe con salvedades puede atraer mayor escrutinio por parte de las autoridades regulatorias y los inversores, lo que puede generar una mayor carga administrativa y legal para la empresa.

Consultas Habituales

¿Qué diferencia hay entre un informe de auditoría con salvedades y un informe adverso?

Un informe de auditoría con salvedades indica que los estados financieros presentan una imagen razonable de la situación financiera de la empresa, excepto por las áreas específicas donde se encontraron las deficiencias. Por otro lado, un informe adverso indica que los estados financieros no presentan una imagen razonable de la situación financiera de la empresa y que las deficiencias encontradas son tan significativas que afectan la imagen general de los estados financieros.

¿Qué debo hacer si recibo un informe de auditoría con salvedades?

Si recibes un informe de auditoría con salvedades, es importante que te pongas en contacto con tu auditor para comprender la naturaleza y el alcance de las deficiencias encontradas. Debes tomar medidas para corregir las deficiencias y evitar que vuelvan a ocurrir en el futuro. También debes considerar las posibles consecuencias del informe con salvedades, como la pérdida de confianza de los inversores y las dificultades para obtener financiamiento.

¿Cómo puedo evitar un informe de auditoría con salvedades?

Para evitar un informe de auditoría con salvedades, es importante que la empresa implemente un sistema de control interno sólido y que se asegure de que los estados financieros se preparan de acuerdo con los PCGA. También es importante que la empresa mantenga una buena comunicación con su auditor y que le proporcione la información necesaria para llevar a cabo la auditoría de manera eficiente.

Un informe de auditoría con salvedades es un documento importante que debe ser tomado en serio por todas las partes interesadas. Es fundamental que las empresas comprendan las causas y las consecuencias de este tipo de informe y que tomen medidas para evitarlo en el futuro. Un sistema de control interno sólido, la aplicación correcta de los PCGA y una buena comunicación con el auditor son factores clave para garantizar la fiabilidad de los estados financieros y evitar un informe con salvedades.

Artículos Relacionados