En el entorno empresarial actual, donde la información es un activo invaluable, la seguridad y la integridad de los datos son cruciales. Para garantizar la confiabilidad de la información y la eficiencia de los procesos, las empresas recurren a la auditoría de controles. Un componente fundamental de este proceso es el informe de aseguramiento, un documento que resume los hallazgos de la auditoría y proporciona una evaluación objetiva del sistema de control interno.

- Introducción a los Controles y el Aseguramiento de la Información

- El Informe de Aseguramiento: Un Documento Clave en la Auditoría de Controles

- Beneficios de la Auditoría de Controles y los Informes de Aseguramiento

- Consultas Habituales

- ¿Quién realiza las auditorías de controles?

- ¿Con qué frecuencia se deben realizar las auditorías de controles?

- ¿Qué se debe hacer con las deficiencias identificadas en la auditoría de controles?

- ¿Qué tipo de informe de aseguramiento es más adecuado para mi empresa?

- ¿Cómo puedo obtener un informe de aseguramiento?

Introducción a los Controles y el Aseguramiento de la Información

Antes de profundizar en los informes de aseguramiento, es esencial comprender los conceptos de control y aseguramiento de la información.

Controles: La Base de la Seguridad Informática

Los controles son medidas implementadas para proteger la información y los sistemas de información de amenazas y riesgos. Estos controles pueden ser:

- Controles Preventivos: Diseñados para evitar que ocurran eventos no deseados, como la pérdida de datos o el acceso no autorizado.

- Controles Detectivos: Destinados a identificar eventos no deseados que ya han ocurrido, como intentos de fraude o errores en los procesos.

- Controles Correctivos: Implementan acciones para corregir las consecuencias de eventos no deseados, como la recuperación de datos perdidos o la reparación de errores.

Ejemplos de controles comunes incluyen:

- Controles de acceso: Restricción del acceso a la información y los sistemas solo a usuarios autorizados.

- Controles de seguridad física: Protección de los activos físicos, como servidores y dispositivos, contra daños o acceso no autorizado.

- Controles de seguridad lógica: Protección de los datos almacenados en sistemas informáticos mediante contraseñas, encriptación y firewalls.

- Controles de gestión de riesgos: Identificación, evaluación y mitigación de riesgos potenciales que podrían afectar la seguridad de la información.

Aseguramiento de la Información: Validando la Eficacia de los Controles

El aseguramiento de la información es un proceso que busca verificar la eficacia de los controles implementados. Esta verificación se realiza mediante una evaluación independiente y objetiva, generalmente llevada a cabo por auditores internos o externos.

El objetivo del aseguramiento de la información es:

- Evaluar la eficacia de los controles: Determinar si los controles están diseñados y operando de forma adecuada para mitigar los riesgos identificados.

- Identificar las deficiencias: Detectar áreas donde los controles no son suficientes o están implementados incorrectamente.

- Recomendar mejoras: Proponer acciones para fortalecer los controles y mejorar la seguridad de la información.

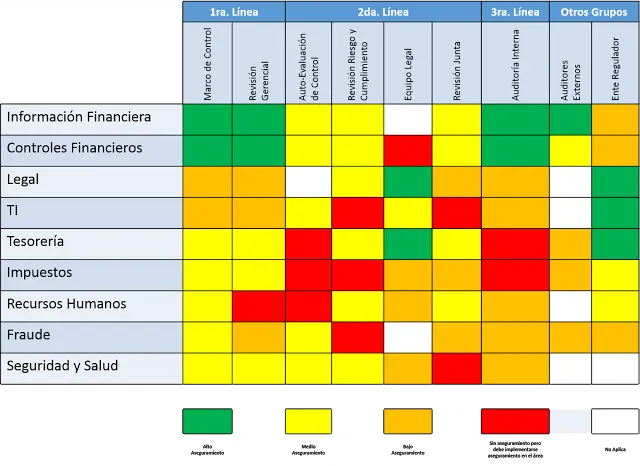

El Informe de Aseguramiento: Un Documento Clave en la Auditoría de Controles

El informe de aseguramiento es el documento que resume los hallazgos de la auditoría de controles. Este informe proporciona una evaluación objetiva de la eficacia del sistema de control interno y ofrece recomendaciones para mejorar la seguridad de la información.

El informe de aseguramiento debe ser claro, conciso y fácil de entender. Debe incluir:

- Objetivo de la auditoría: Describir el alcance y el propósito de la auditoría.

- Metodología utilizada: Explicar los métodos y procedimientos utilizados para realizar la auditoría.

- Hallazgos: Detallar los resultados de la evaluación de los controles, incluyendo las deficiencias identificadas.

- Recomendaciones: Proponer acciones para corregir las deficiencias y mejorar la eficacia de los controles.

- Conclusión: Proporcionar una evaluación general de la eficacia del sistema de control interno.

- Fecha de la auditoría: Indicar la fecha en que se realizó la auditoría.

- Nombre del auditor: Identificar al auditor que realizó la evaluación.

Tipos de Informes de Aseguramiento

Existen diferentes tipos de informes de aseguramiento, dependiendo del alcance y el objetivo de la auditoría. Algunos ejemplos incluyen:

- Informe de aseguramiento de tipo 1: Describe los controles existentes y su diseño, pero no evalúa su eficacia.

- Informe de aseguramiento de tipo 2: Evalúa la eficacia de los controles durante un período específico.

- Informe de aseguramiento de tipo 3: Evalúa la eficacia de los controles y proporciona una opinión sobre la seguridad de la información.

Beneficios de la Auditoría de Controles y los Informes de Aseguramiento

Realizar auditorías de controles y obtener informes de aseguramiento ofrece una serie de beneficios para las empresas:

- Mayor seguridad de la información: La auditoría de controles ayuda a identificar y corregir las deficiencias en el sistema de control interno, mejorando la protección de la información.

- Cumplimiento normativo: Las auditorías de controles ayudan a las empresas a cumplir con las regulaciones y leyes de protección de datos.

- Reducción de riesgos: La identificación y mitigación de riesgos potenciales a través de la auditoría de controles reduce la probabilidad de eventos negativos.

- Mejora de la eficiencia: La optimización de los procesos y la eliminación de ineficiencias en el sistema de control interno mejora la eficiencia de las operaciones.

- Mayor confianza de los stakeholders: Los informes de aseguramiento proporcionan evidencia de la seguridad y la integridad de la información, lo que aumenta la confianza de los stakeholders, como clientes, inversores y socios comerciales.

Consultas Habituales

¿Quién realiza las auditorías de controles?

Las auditorías de controles pueden ser realizadas por auditores internos, auditores externos o consultores especializados en seguridad de la información.

¿Con qué frecuencia se deben realizar las auditorías de controles?

La frecuencia de las auditorías de controles depende de varios factores, como el nivel de riesgo, el tamaño de la empresa y la naturaleza de las operaciones. Generalmente, se recomienda realizar auditorías al menos una vez al año.

¿Qué se debe hacer con las deficiencias identificadas en la auditoría de controles?

Las deficiencias identificadas en la auditoría de controles deben ser corregidas de forma oportuna. Las empresas deben implementar acciones para fortalecer los controles y mejorar la seguridad de la información.

¿Qué tipo de informe de aseguramiento es más adecuado para mi empresa?

El tipo de informe de aseguramiento más adecuado depende de las necesidades específicas de la empresa. Un informe de tipo 1 es adecuado para evaluar el diseño de los controles, mientras que un informe de tipo 2 evalúa la eficacia de los controles durante un período específico.

¿Cómo puedo obtener un informe de aseguramiento?

Para obtener un informe de aseguramiento, es necesario contratar a un auditor interno, externo o un consultor especializado en seguridad de la información. Estos profesionales realizarán la auditoría de controles y emitirán un informe que resume los hallazgos.

El informe de aseguramiento es un documento crucial en la auditoría de controles. Proporciona una evaluación objetiva de la eficacia del sistema de control interno y ofrece recomendaciones para mejorar la seguridad de la información. La realización de auditorías de controles y la obtención de informes de aseguramiento es fundamental para garantizar la protección de los datos, el cumplimiento normativo y la confianza de los stakeholders.

Artículos Relacionados