En el entorno empresarial actual, la confianza y la transparencia son pilares fundamentales. Para garantizar la seguridad de las operaciones, la integridad financiera y la protección de los activos, las organizaciones deben implementar sistemas de control interno robustos y eficaces. El Informe COSO, desarrollado por el Committee of Sponsoring Organizations of the Treadway Commission (COSO), se ha convertido en un estándar de referencia global para el diseño, implementación y evaluación de estos sistemas.

Este artículo explora en profundidad el Informe COSO, proporcionando una información para comprender sus principios, componentes y aplicaciones en el ámbito de la auditoría. Aprenderás cómo esta metodología puede ayudarte a fortalecer tus procesos internos, mitigar riesgos y mejorar la eficiencia operativa de tu organización.

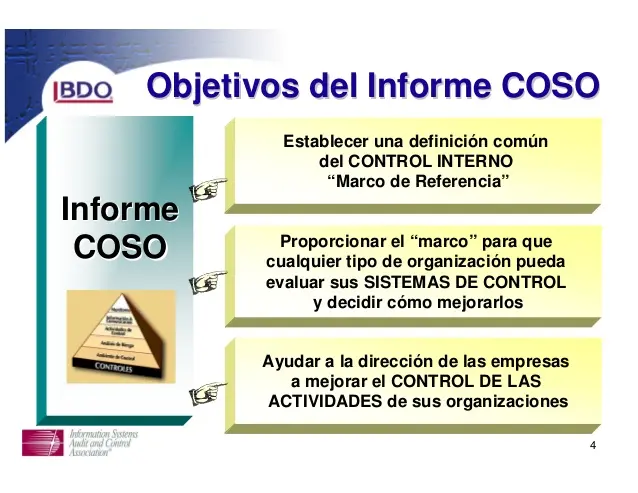

¿Qué es COSO en Auditoría?

El Informe COSO, también conocido como Marco COSO, es un conjunto de directrices y principios que proporcionan un marco integral para la gestión de riesgos y el control interno. Su objetivo principal es ayudar a las organizaciones a establecer y mantener un sistema de control interno efectivo que contribuya a la consecución de sus objetivos, incluyendo:

- Confiabilidad de la información financiera.

- Eficiencia y eficacia de las operaciones.

- Cumplimiento de las leyes y regulaciones.

- Protección de los activos.

El Informe COSO se ha convertido en un estándar ampliamente aceptado en el ámbito de la auditoría y el control interno. Es utilizado por empresas de todos los tamaños y sectores, así como por organismos reguladores y profesionales de la contabilidad.

Componentes del Marco COSO

El Marco COSO se estructura en cinco componentes interrelacionados, que trabajan en conjunto para formar un sistema de control interno efectivo. Estos componentes son:

Ambiente de Control

El ambiente de control establece la base para el sistema de control interno. Se refiere a la cultura organizacional, los valores éticos, la integridad y el compromiso de la alta dirección con el control interno. Algunos elementos clave del ambiente de control incluyen:

- Filosofía y estilo de gestión.

- Estructura organizativa.

- Asignación de autoridad y responsabilidad.

- Compromiso con la ética y los valores.

- Competencia del personal.

Un ambiente de control sólido fomenta una cultura de control interno, donde los empleados se sienten responsables de la integridad y la seguridad de las operaciones.

Evaluación de Riesgos

La evaluación de riesgos implica identificar, analizar y gestionar los riesgos que pueden afectar la consecución de los objetivos de la organización. Este componente implica:

- Identificar los riesgos relevantes.

- Evaluar la probabilidad y el impacto de los riesgos.

- Priorizar los riesgos.

- Desarrollar planes de respuesta al riesgo.

La evaluación de riesgos ayuda a las organizaciones a enfocar sus esfuerzos de control en las áreas más vulnerables y a tomar medidas para mitigar los riesgos más críticos.

Actividades de Control

Las actividades de control son las acciones específicas que se implementan para mitigar los riesgos identificados. Estas actividades pueden incluir:

- Controles preventivos: Diseñados para evitar que ocurran errores o irregularidades. Ejemplo: autorizaciones previas para transacciones.

- Controles detectivos: Diseñados para detectar errores o irregularidades que ya han ocurrido. Ejemplo: conciliaciones bancarias.

- Controles correctivos: Diseñados para corregir errores o irregularidades que se han detectado. Ejemplo: procedimientos de recuperación de pérdidas.

Las actividades de control deben ser diseñadas de forma específica para cada riesgo y deben ser implementadas de manera consistente y efectiva.

Información y Comunicación

La información y la comunicación son esenciales para un sistema de control interno efectivo. Este componente implica:

- Capturar, procesar y comunicar información relevante.

- Establecer canales de comunicación efectivos.

- Compartir información con las partes interesadas.

La información debe ser precisa, oportuna y confiable para que los responsables de la toma de decisiones puedan tomar medidas informadas.

Actividades de Monitoreo

Las actividades de monitoreo se centran en evaluar la eficacia del sistema de control interno y garantizar que sigue siendo relevante y efectivo. Este componente implica:

- Evaluar el desempeño del sistema de control interno.

- Identificar y corregir las deficiencias.

- Comunicar los resultados del monitoreo.

El monitoreo continuo es esencial para mantener la eficacia del sistema de control interno y para adaptarse a los cambios en el entorno empresarial.

Beneficios de Implementar el Marco COSO

Implementar el Marco COSO ofrece numerosos beneficios a las organizaciones, entre ellos:

- Mejora la confiabilidad de la información financiera.

- Aumenta la eficiencia y la eficacia de las operaciones.

- Reduce el riesgo de fraudes y errores.

- Fortalece el cumplimiento de las leyes y regulaciones.

- Protege los activos de la organización.

- Mejora la reputación de la organización.

- Facilita la obtención de financiamiento.

- Reduce los costos operativos.

- Aumenta la confianza de los stakeholders.

El Informe COSO en la Auditoría

El Informe COSO juega un papel fundamental en la auditoría, ya que proporciona un marco para evaluar la eficacia del sistema de control interno de una organización. Los auditores utilizan el Marco COSO para:

- Evaluar los riesgos de la organización.

- Identificar las áreas de control interno que requieren atención.

- Determinar la eficacia de los controles internos.

- Formular recomendaciones para mejorar el control interno.

Los auditores utilizan el Marco COSO para evaluar la eficacia del control interno de una organización, lo que les permite proporcionar una opinión independiente sobre la confiabilidad de la información financiera y la eficiencia de las operaciones.

Implementación del Marco COSO

Implementar el Marco COSO requiere un enfoque sistemático y bien planificado. Los pasos a seguir incluyen:

- Identificar los objetivos de la organización.

- Evaluar el ambiente de control.

- Identificar y evaluar los riesgos.

- Diseñar y documentar las actividades de control.

- Establecer canales de comunicación efectivos.

- Implementar actividades de monitoreo.

Es importante involucrar a la alta dirección y a todos los niveles de la organización en el proceso de implementación del Marco COSO.

Actualizaciones del Marco COSO

El Marco COSO se ha actualizado y revisado a lo largo de los años para reflejar los cambios en el entorno empresarial y las mejores prácticas. Algunas de las actualizaciones más importantes incluyen:

- COSO 2013: Actualización del marco original de 1992, con un enfoque más amplio en la gestión de riesgos y el control interno.

- COSO 2017: Ampliación del marco de 2013, con un enfoque en la gobernanza, la gestión de riesgos y el control interno.

Las actualizaciones del Marco COSO garantizan que sigue siendo relevante y efectivo para las organizaciones de hoy en día.

Consultas Habituales sobre el Informe COSO

¿Quién debe implementar el Marco COSO?

El Marco COSO es aplicable a todas las organizaciones, independientemente de su tamaño, sector o complejidad. Desde pequeñas empresas hasta grandes corporaciones, todas pueden beneficiarse de la implementación de un sistema de control interno efectivo basado en el Marco COSO.

¿Cómo puedo obtener más información sobre el Informe COSO?

Puedes encontrar información detallada sobre el Marco COSO en el sitio web del COSO: https://www.coso.org/

¿Qué herramientas están disponibles para ayudar a implementar el Marco COSO?

Existen numerosas herramientas y recursos disponibles para ayudar a las organizaciones a implementar el Marco COSO, incluyendo:

- Tutorials y modelos de COSO: El COSO ofrece tutorials y modelos detallados para ayudar a las organizaciones a implementar el marco.

- Software de gestión de riesgos: Hay software disponible que puede ayudar a las organizaciones a identificar, evaluar y gestionar los riesgos.

- Consultoría especializada: Se puede contratar a consultores especializados en control interno y gestión de riesgos para ayudar a implementar el Marco COSO.

¿Es el Informe COSO un requisito legal?

El Marco COSO no es un requisito legal en la mayoría de los países. Sin embargo, muchas empresas lo implementan voluntariamente para mejorar su gestión de riesgos y su control interno. Algunas regulaciones, como la Ley Sarbanes-Oxley en los Estados Unidos, requieren que las empresas públicas implementen sistemas de control interno efectivos, y el Marco COSO se considera una referencia importante en este contexto.

El Informe COSO es una herramienta esencial para las organizaciones que buscan mejorar su gestión de riesgos y su control interno. Proporciona un marco integral para establecer y mantener un sistema de control interno efectivo que ayude a la organización a alcanzar sus objetivos. Implementar el Marco COSO puede conducir a numerosos beneficios, incluyendo una mayor confiabilidad de la información financiera, una mayor eficiencia operativa, una reducción del riesgo de fraudes y errores, y una mayor confianza de los stakeholders.

En un entorno cada vez más complejo y dinámico, es más importante que nunca que las organizaciones cuenten con sistemas de control interno robustos y eficaces. El Informe COSO es un recurso invaluable para ayudar a las organizaciones a lograr este objetivo.

Artículos Relacionados