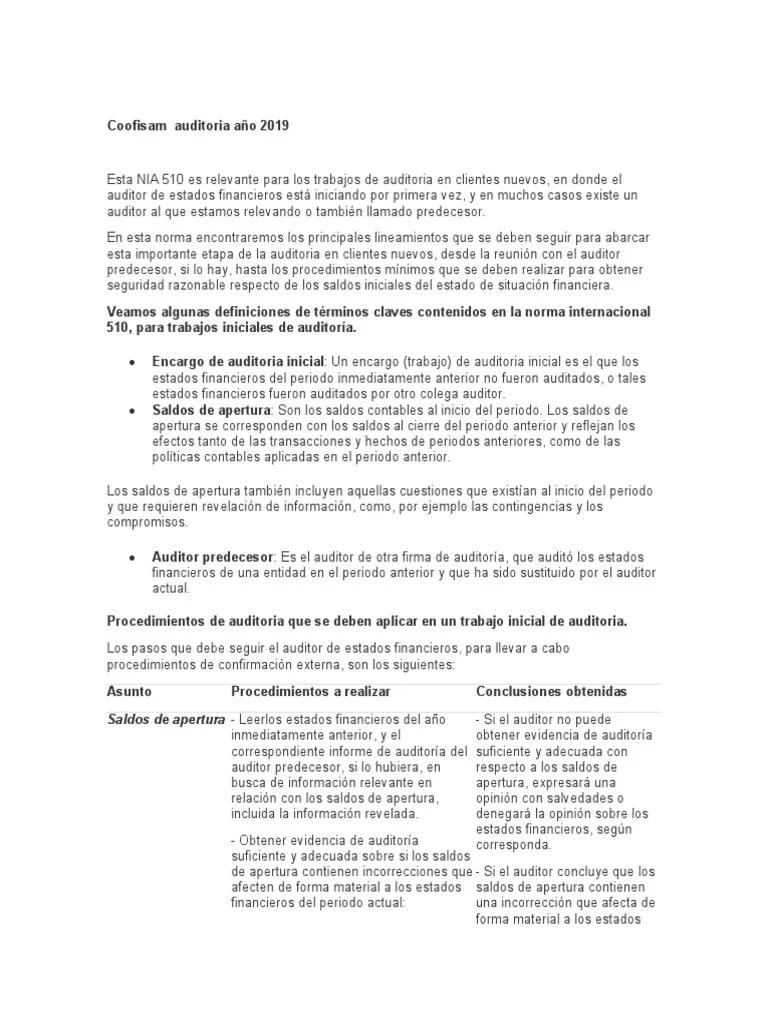

En el ámbito de la auditoría financiera, la revisión de los saldos iniciales es un paso fundamental para garantizar la integridad y la fiabilidad de los estados financieros. Los saldos iniciales representan el punto de partida para la contabilidad de un periodo determinado, y cualquier error o inconsistencia en estos saldos puede tener un impacto significativo en los resultados financieros del periodo actual. La Norma Internacional de Auditoría (NIA) 300, que trata sobre la planificación de una auditoría de estados financieros, establece directrices específicas para la revisión de los saldos iniciales.

¿Qué establece la NIA 300 en cuanto a la revisión de saldos iniciales?

La NIA 300 reconoce la importancia de la revisión de saldos iniciales y establece que el auditor debe obtener evidencia suficiente y apropiada para formar una opinión sobre si los saldos iniciales están razonablemente presentados en los estados financieros de acuerdo con el marco de información financiera aplicable. Esto implica que el auditor debe realizar procedimientos específicos para evaluar la integridad y la exactitud de los saldos iniciales.

Objetivos de la Revisión de Saldos Iniciales

Los objetivos principales de la revisión de saldos iniciales son:

- Identificar y evaluar los riesgos de que los saldos iniciales estén incorrectamente presentados. Esto implica considerar factores como la complejidad de las operaciones, la existencia de controles internos débiles, la posibilidad de errores o fraudes, y la probabilidad de cambios significativos en las operaciones o la normativa.

- Obtener evidencia suficiente y apropiada para formar una opinión sobre la razonabilidad de los saldos iniciales. Esta evidencia puede obtenerse a través de una variedad de procedimientos, como la revisión de la documentación de soporte, la realización de pruebas de control, la confirmación con terceros y la realización de análisis de tendencias.

- Determinar si los saldos iniciales son consistentes con la información financiera del periodo anterior. Esto implica comparar los saldos iniciales con los saldos finales del periodo anterior y verificar que no existan discrepancias significativas.

Procedimientos de Auditoría para Saldos Iniciales

Los procedimientos específicos que el auditor debe realizar para la revisión de saldos iniciales dependerán de los riesgos identificados y la naturaleza de las operaciones del cliente. Sin embargo, algunos procedimientos comunes incluyen:

- Revisión de la documentación de soporte: El auditor debe revisar la documentación de soporte de los saldos iniciales, como los contratos, las facturas, los estados de cuenta bancarios y las pólizas de seguros. Esto ayudará a determinar la validez y la exactitud de los saldos iniciales.

- Pruebas de control: El auditor debe realizar pruebas de control para evaluar la eficacia de los controles internos relacionados con los saldos iniciales. Esto ayudará a determinar si los controles internos son suficientes para prevenir o detectar errores o fraudes.

- Confirmaciones con terceros: El auditor puede solicitar confirmaciones de terceros para verificar la exactitud de los saldos iniciales. Por ejemplo, el auditor puede solicitar confirmaciones de bancos, proveedores y clientes para verificar los saldos de efectivo, las cuentas por pagar y las cuentas por cobrar.

- Análisis de tendencias: El auditor puede realizar análisis de tendencias para identificar cualquier discrepancia o anomalía en los saldos iniciales. Por ejemplo, el auditor puede comparar los saldos iniciales con los saldos de periodos anteriores para detectar cualquier cambio significativo.

- Investigación de discrepancias: Si el auditor identifica alguna discrepancia en los saldos iniciales, debe investigarla a fondo para determinar la causa y el impacto en los estados financieros. Esto puede implicar la realización de entrevistas con el personal del cliente, la revisión de documentos adicionales y la realización de procedimientos de auditoría adicionales.

Importancia del Informe de Auditoría de Saldos Iniciales

El informe de auditoría de saldos iniciales es un documento importante que proporciona información esencial a los usuarios de los estados financieros. Este informe describe los procedimientos de auditoría realizados, las conclusiones alcanzadas y cualquier riesgo o problema identificado. La información contenida en el informe de auditoría puede ayudar a los usuarios a evaluar la fiabilidad de los estados financieros y a tomar decisiones informadas.

Beneficios de la Revisión de Saldos Iniciales

La revisión de saldos iniciales ofrece varios beneficios, incluyendo:

- Mayor precisión y fiabilidad de los estados financieros: La revisión de saldos iniciales ayuda a garantizar que los estados financieros se basan en información precisa y confiable. Esto aumenta la confianza de los usuarios en la información financiera.

- Detección temprana de errores o fraudes: La revisión de saldos iniciales puede ayudar a detectar errores o fraudes en una etapa temprana, lo que permite tomar medidas correctivas antes de que causen daños significativos.

- Mejora de los controles internos: La revisión de saldos iniciales puede ayudar a identificar áreas donde los controles internos son débiles, lo que permite a las empresas fortalecer sus controles internos y reducir el riesgo de errores o fraudes.

- Cumplimiento de las normas de auditoría: La revisión de saldos iniciales es un requisito de las normas de auditoría, como la NIA 300. El cumplimiento de estas normas ayuda a garantizar la calidad y la integridad de las auditorías.

Ejemplos de Saldos Iniciales

Los saldos iniciales pueden incluir una variedad de cuentas, incluyendo:

- Efectivo y equivalentes de efectivo: El saldo inicial de efectivo representa el efectivo disponible al comienzo del periodo contable.

- Cuentas por cobrar: El saldo inicial de cuentas por cobrar representa el monto de dinero que se espera recibir de los clientes por bienes o servicios ya entregados.

- Inventarios: El saldo inicial de inventarios representa el valor de los bienes disponibles para la venta al comienzo del periodo contable.

- Activos fijos: El saldo inicial de activos fijos representa el valor de los activos tangibles utilizados en las operaciones de la empresa, como terrenos, edificios y equipos.

- Cuentas por pagar: El saldo inicial de cuentas por pagar representa el monto de dinero que se debe a los proveedores por bienes o servicios ya recibidos.

- Pasivos financieros: El saldo inicial de pasivos financieros representa el monto de dinero que se debe a los acreedores, como bancos y otras instituciones financieras.

- Capital: El saldo inicial de capital representa el valor de la inversión de los accionistas en la empresa.

Consultas Habituales

¿Cuándo se deben revisar los saldos iniciales?

La revisión de los saldos iniciales debe realizarse al comienzo de cada periodo contable. Esto implica que el auditor debe revisar los saldos finales del periodo anterior para asegurarse de que son precisos y completos antes de comenzar la auditoría del periodo actual.

¿Quién es responsable de la revisión de los saldos iniciales?

El auditor es responsable de la revisión de los saldos iniciales. Sin embargo, el personal del cliente también juega un papel importante en este proceso, ya que son responsables de proporcionar al auditor la información y la documentación necesarias para realizar la revisión.

¿Qué sucede si se encuentran errores en los saldos iniciales?

Si se encuentran errores en los saldos iniciales, el auditor debe determinar la causa y el impacto de los errores. Si los errores son significativos, el auditor puede necesitar realizar ajustes en los estados financieros o emitir una opinión calificada sobre los estados financieros.

¿Cómo se pueden prevenir los errores en los saldos iniciales?

Los errores en los saldos iniciales se pueden prevenir mediante la implementación de controles internos efectivos, la capacitación del personal, la revisión regular de los saldos iniciales y la utilización de sistemas de contabilidad precisos.

La revisión de saldos iniciales es una parte esencial de la auditoría de estados financieros. El auditor debe obtener evidencia suficiente y apropiada para formar una opinión sobre la razonabilidad de los saldos iniciales, y debe informar cualquier riesgo o problema identificado en el informe de auditoría. La revisión de saldos iniciales ayuda a garantizar la precisión y la fiabilidad de los estados financieros, y puede ayudar a detectar errores o fraudes en una etapa temprana.

Artículos Relacionados