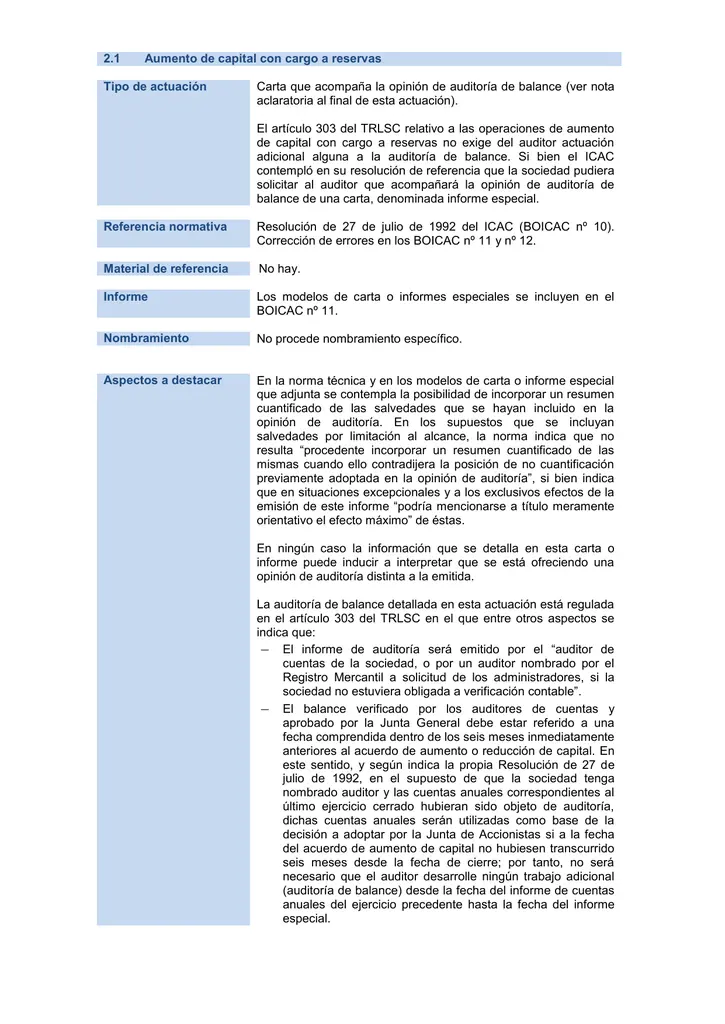

En el ámbito financiero empresarial, la ampliación de capital se presenta como una herramienta estratégica para fortalecer la estructura financiera de una compañía. Una de las modalidades más comunes es el aumento de capital con cargo a reservas, una operación que implica la utilización de recursos acumulados por la empresa para incrementar su capital social. Este proceso, sin embargo, requiere de una gestión meticulosa y transparente, por lo que la intervención de un auditor experto se vuelve fundamental para garantizar la legalidad y la correcta aplicación de las normas contables.

¿Qué es una Ampliación de Capital con Cargo a Reservas?

La ampliación de capital con cargo a reservas consiste en aumentar el capital social de una empresa utilizando fondos que ya están disponibles en su patrimonio, específicamente las reservas. Estas reservas son acumulaciones de ganancias no distribuidas, primas de emisión de acciones o fondos provenientes de otras operaciones que la empresa ha realizado a lo largo de su vida.

En términos simples, la empresa toma parte de sus reservas y las transfiere a la cuenta de capital social, incrementando así su capital. Este proceso no implica una nueva inyección de dinero por parte de los accionistas, sino que se utiliza el dinero que la empresa ya posee.

Ventajas de la Ampliación de Capital con Cargo a Reservas

Esta estrategia presenta varias ventajas para la empresa:

- Fortalecimiento del capital social: Aumenta la capacidad de la empresa para afrontar riesgos y realizar inversiones futuras.

- Mejora de la imagen financiera: Un capital social más alto puede mejorar la percepción de la empresa por parte de inversores y acreedores.

- Acceso a nuevas fuentes de financiamiento: Un capital social sólido facilita la obtención de préstamos o la emisión de bonos.

- Mayor capacidad de crecimiento: La empresa puede realizar inversiones más ambiciosas para expandir sus operaciones.

Desventajas de la Ampliación de Capital con Cargo a Reservas

Aunque presenta ventajas, también es importante considerar algunos aspectos negativos:

- Reducción de las reservas: La empresa pierde la disponibilidad de las reservas utilizadas para la ampliación de capital.

- Posible disminución de la rentabilidad: Si las reservas se utilizan para financiar proyectos que no generan suficientes ingresos, la rentabilidad de la empresa puede verse afectada.

- Limitaciones en la distribución de dividendos: La reducción de las reservas puede limitar la capacidad de la empresa para distribuir dividendos a sus accionistas.

El Rol de la Auditoría en la Ampliación de Capital con Cargo a Reservas

La auditoría juega un papel crucial en el proceso de ampliación de capital con cargo a reservas. Su objetivo principal es verificar la legalidad y la correcta aplicación de las normas contables en la operación.

Objetivos de la Auditoría

Un auditor independiente debe realizar una revisión exhaustiva para determinar:

- Validez de las reservas: Verificar que las reservas utilizadas para la ampliación de capital son legítimas y están debidamente registradas en los estados financieros.

- Cumplimiento de la legislación: Asegurar que la operación cumple con las leyes y regulaciones aplicables en materia de sociedades mercantiles y contabilidad.

- Transparencia y claridad: Garantizar que la información proporcionada a los accionistas sobre la ampliación de capital sea precisa, transparente y comprensible.

- Impacto en los estados financieros: Evaluar cómo la ampliación de capital afecta a los estados financieros de la empresa, incluyendo el balance, la cuenta de resultados y el estado de cambios en el patrimonio neto.

Procedimientos de Auditoría

Para llevar a cabo la auditoría, el auditor realiza una serie de procedimientos, entre los que destacan:

- Revisión del balance: Se examina el balance de la empresa para verificar la existencia y el valor de las reservas que se utilizarán para la ampliación de capital.

- Análisis de las actas de la Junta General: Se revisa la documentación de las reuniones de la Junta General para comprobar la aprobación de la ampliación de capital y la utilización de las reservas.

- Evaluación de la normativa legal: Se verifica que la operación cumple con las leyes y regulaciones aplicables en materia de sociedades mercantiles y contabilidad.

- Comparación con la información financiera: Se coteja la información proporcionada por la empresa con los estados financieros para garantizar la coherencia y la precisión.

- Pruebas de confirmación: Se solicitan confirmaciones a terceros, como bancos o proveedores, para verificar la veracidad de la información proporcionada por la empresa.

El Informe de Auditoría: Un Documento Clave

Una vez concluida la auditoría, el auditor elabora un informe que documenta los hallazgos y las conclusiones de su trabajo. Este informe es un documento crucial que proporciona información esencial a los accionistas, a la junta directiva y a otros interesados sobre la legalidad y la correcta aplicación de las normas contables en la ampliación de capital con cargo a reservas.

Contenido del Informe de Auditoría

El informe de auditoría debe incluir, como mínimo, los siguientes elementos:

- Descripción de la operación: Se explica con detalle la operación de ampliación de capital con cargo a reservas, incluyendo la fecha, el monto y las reservas que se utilizarán.

- Objetivo de la auditoría: Se define el alcance de la auditoría y los objetivos que se pretenden alcanzar.

- Procedimientos realizados: Se describe la metodología utilizada para llevar a cabo la auditoría, incluyendo las pruebas y los análisis realizados.

- Hallazgos y conclusiones: Se presentan los resultados de la auditoría, incluyendo las observaciones y las conclusiones sobre la legalidad y la correcta aplicación de las normas contables.

- Recomendaciones: Si se detectan irregularidades o deficiencias, el auditor debe formular recomendaciones para corregirlas.

- Opinión del auditor: El auditor emite una opinión sobre la legalidad y la correcta aplicación de las normas contables en la operación de ampliación de capital con cargo a reservas. Puede ser una opinión favorable, una opinión desfavorable o una opinión con salvedades.

Importancia del Informe de Auditoría

El informe de auditoría es un documento fundamental para:

- Garantizar la transparencia: Proporciona a los accionistas y a otros interesados información clara y precisa sobre la operación de ampliación de capital con cargo a reservas.

- Prevenir riesgos legales: Un informe de auditoría favorable puede ayudar a la empresa a evitar problemas legales en el futuro.

- Mejorar la confianza: Un informe de auditoría independiente genera confianza en la empresa por parte de los inversores, los acreedores y el público en general.

- Facilitar la toma de decisiones: La información contenida en el informe de auditoría permite a los accionistas y a la junta directiva tomar decisiones informadas sobre la operación de ampliación de capital.

Consultas Habituales sobre la Ampliación de Capital con Cargo a Reservas

¿Qué tipos de reservas se pueden utilizar para la ampliación de capital?

Se pueden utilizar las reservas disponibles, las reservas por prima de asunción de participaciones sociales o de emisión de acciones y la reserva legal en su totalidad, si la sociedad fuera de responsabilidad limitada, o en la parte que exceda del 10% del capital ya aumentado, si la sociedad fuera anónima.

¿Es obligatorio que la empresa tenga un balance aprobado antes de realizar la ampliación de capital?

Sí, la Ley de Sociedades de Capital exige que la operación de aumento de capital se base en un balance aprobado por la Junta General referido a una fecha comprendida dentro de los seis meses inmediatamente anteriores al acuerdo del aumento de capital, verificado por el auditor de cuentas de la sociedad, o por un auditor nombrado por el Registro Mercantil a solicitud de los administradores, si la sociedad no estuviera obligada a auditarse.

¿Qué pasa si la empresa tiene pérdidas en ejercicios anteriores?

Si existen pérdidas de ejercicios anteriores que hicieran que el valor del patrimonio neto de la sociedad fuera inferior a la cifra del capital social, el beneficio se destinará a la compensación de estas pérdidas.

¿Qué tipo de opinión puede emitir el auditor en el informe?

El auditor puede emitir una opinión favorable, una opinión desfavorable o una opinión con salvedades. Una opinión favorable indica que la operación cumple con la legislación y las normas contables. Una opinión desfavorable indica que la operación no cumple con la legislación o las normas contables. Una opinión con salvedades indica que la operación cumple con la legislación y las normas contables, pero con algunas reservas o limitaciones.

La ampliación de capital con cargo a reservas es una herramienta financiera que puede ser muy útil para las empresas que buscan fortalecer su estructura financiera y acceder a nuevas oportunidades de crecimiento. Sin embargo, es fundamental que este proceso se realice de manera transparente y legal, con la participación de un auditor independiente que garantice la correcta aplicación de las normas contables y la protección de los intereses de los accionistas.

El informe de auditoría es un documento clave que proporciona información esencial sobre la operación de ampliación de capital. Un informe favorable genera confianza en la empresa y facilita la toma de decisiones por parte de los accionistas y la junta directiva. En definitiva, la auditoría es un proceso fundamental para garantizar la seguridad y la transparencia en la ampliación de capital con cargo a reservas.

Artículos Relacionados