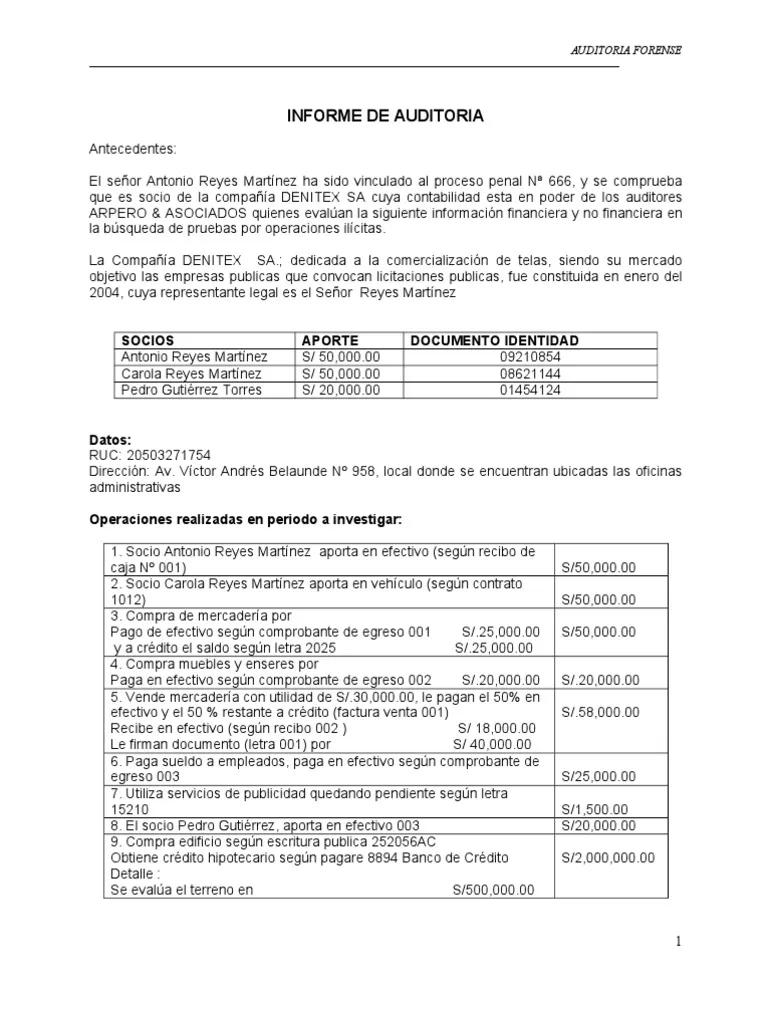

En el desafiante panorama empresarial, la concursal representa un momento crítico que exige una evaluación exhaustiva de la situación financiera de la empresa. El informe de auditoría emerge como una herramienta fundamental para comprender las causas del concurso, determinar la viabilidad de la empresa y establecer las bases para una posible reestructuración o liquidación. Este documento, elaborado por un auditor independiente y cualificado, se convierte en un faro que ilumina las sombras del pasado y proyecta luz sobre el futuro de la empresa en apuros.

- ¿Qué es un Informe de Auditoría de una Empresa Concursada?

- Elementos Claves del Informe de Auditoría

- Importancia del Informe de Auditoría

- Quién debe firmar el informe de auditoría

- Lo que necesits saber

- ¿Qué tipo de auditoría se realiza en una empresa concursada?

- ¿Quién elige al auditor en una empresa concursada?

- ¿Qué tipo de información se incluye en el informe de auditoría?

- ¿Cuál es la diferencia entre un informe de auditoría y un informe de peritaje?

- ¿Cuánto tiempo tarda en elaborarse un informe de auditoría?

- ¿Quién tiene acceso al informe de auditoría?

¿Qué es un Informe de Auditoría de una Empresa Concursada?

Un informe de auditoría de una empresa concursada es un documento exhaustivo que analiza la situación financiera de la empresa en el momento del concurso, examinando sus activos, pasivos, patrimonio neto y flujo de efectivo. El objetivo principal del informe es proporcionar a los stakeholders, como acreedores, inversores y tribunales, una visión clara y precisa de la situación financiera de la empresa, incluyendo las causas del concurso y las posibles alternativas para su recuperación.

El informe de auditoría no solo se limita a describir la situación financiera actual, sino que también busca identificar los factores que contribuyeron al concurso, como una gestión deficiente, una mala planificación financiera, una competencia desleal o un entorno económico adverso. El auditor, con su experiencia y conocimiento, analiza las operaciones de la empresa, examina las cuentas y los registros financieros, y realiza entrevistas con la administración para obtener una comprensión profunda de la situación.

Elementos Claves del Informe de Auditoría

El informe de auditoría de una empresa concursada suele estar estructurado en secciones específicas que abordan diferentes aspectos de la situación financiera y operativa de la empresa. A continuación, se detallan los elementos clave que se encuentran generalmente en este tipo de informes:

Descripción de la Empresa

Esta sección proporciona una descripción general de la empresa, incluyendo su actividad principal, estructura organizativa, mercado en el que opera, principales clientes y proveedores, y cualquier otra información relevante para comprender su contexto empresarial.

Resumen de la Situación Financiera

En esta sección se presentan los principales indicadores financieros de la empresa, como el balance general, la cuenta de resultados, el estado de flujo de efectivo y el patrimonio neto. Se analizan las tendencias de los indicadores financieros y se comparan con los datos del sector y de las empresas competidoras.

Análisis de las Causas del Concurso

El auditor realiza un análisis exhaustivo de las causas que llevaron a la empresa al concurso. Se identifican los factores internos, como una gestión inadecuada, una planificación financiera deficiente, una mala gestión de riesgos, una falta de control interno o una estrategia comercial errónea. También se analizan los factores externos, como la competencia desleal, la crisis económica, los cambios en la legislación o las condiciones del mercado.

Evaluación de la Viabilidad de la Empresa

El auditor evalúa la viabilidad de la empresa, considerando su capacidad para generar ingresos, cubrir sus gastos, pagar sus deudas y mantener su actividad en el futuro. Se analizan las perspectivas de mercado, las estrategias de negocio, la estructura de costos, la gestión de riesgos y otros factores relevantes para determinar la probabilidad de éxito de la empresa.

Propuestas de Reestructuración o Liquidación

En función de la evaluación de la viabilidad, el auditor puede proponer diferentes alternativas para la empresa, como una reestructuración financiera, una reestructuración operativa, una venta de la empresa o una liquidación. Se analizan las ventajas y desventajas de cada alternativa y se recomienda la opción más adecuada para los stakeholders.

Y Recomendaciones

El informe de auditoría concluye con una síntesis de las principales conclusiones y recomendaciones para la empresa. Se resumen los hallazgos del análisis, se identifican los riesgos y las oportunidades, y se proponen medidas para mejorar la situación financiera de la empresa y asegurar su futuro.

Importancia del Informe de Auditoría

El informe de auditoría de una empresa concursada tiene una gran importancia para diversos stakeholders:

- Acreedores: El informe les proporciona información crucial sobre la situación financiera de la empresa, lo que les permite evaluar la posibilidad de recuperar sus créditos y tomar decisiones estratégicas sobre la gestión de sus inversiones.

- Inversores: El informe les ayuda a comprender la situación financiera de la empresa y a evaluar la viabilidad de sus inversiones. Les permite tomar decisiones informadas sobre si mantener sus inversiones o desinvertir.

- Tribunales: El informe es una herramienta fundamental para los tribunales en los procesos de concurso de acreedores. Les permite conocer la situación financiera de la empresa, determinar la viabilidad de un plan de reestructuración y tomar decisiones sobre la liquidación de la empresa.

- Administración: El informe proporciona a la administración de la empresa una visión independiente y objetiva de su situación financiera, lo que les permite identificar las áreas que necesitan mejora y tomar decisiones estratégicas para la recuperación de la empresa.

Quién debe firmar el informe de auditoría

El informe de auditoría debe ser firmado por un auditor independiente y cualificado. El auditor debe tener la experiencia y los conocimientos necesarios para realizar una auditoría financiera exhaustiva y para emitir una opinión independiente sobre la situación financiera de la empresa. El auditor debe ser imparcial y objetivo en su trabajo, y no debe tener ningún conflicto de intereses con la empresa.

En algunos casos, el informe de auditoría puede ser firmado por un equipo de auditores, pero siempre debe haber un auditor responsable principal que supervise el trabajo y firme el informe.

Lo que necesits saber

¿Qué tipo de auditoría se realiza en una empresa concursada?

En una empresa concursada, se realiza una auditoría financiera que examina la situación financiera de la empresa en el momento del concurso, incluyendo sus activos, pasivos, patrimonio neto y flujo de efectivo. El objetivo principal es proporcionar a los stakeholders una visión clara y precisa de la situación financiera de la empresa, incluyendo las causas del concurso y las posibles alternativas para su recuperación.

¿Quién elige al auditor en una empresa concursada?

El auditor en una empresa concursada suele ser elegido por el juez o administrador concursal, con el objetivo de garantizar la independencia y la imparcialidad del auditor. El auditor no debe tener ningún conflicto de intereses con la empresa.

¿Qué tipo de información se incluye en el informe de auditoría?

El informe de auditoría incluye información detallada sobre la situación financiera de la empresa, incluyendo:

- Descripción de la empresa

- Resumen de la situación financiera

- Análisis de las causas del concurso

- Evaluación de la viabilidad de la empresa

- Propuestas de reestructuración o liquidación

- Conclusiones y recomendaciones

¿Cuál es la diferencia entre un informe de auditoría y un informe de peritaje?

Un informe de auditoría se centra en la situación financiera de la empresa, mientras que un informe de peritaje se centra en un aspecto específico de la empresa, como la valoración de activos, la determinación de daños o la investigación de un fraude.

¿Cuánto tiempo tarda en elaborarse un informe de auditoría?

El tiempo que tarda en elaborarse un informe de auditoría depende de la complejidad de la situación financiera de la empresa, la cantidad de información disponible y la experiencia del auditor. En general, el proceso puede durar entre unas pocas semanas y varios meses.

¿Quién tiene acceso al informe de auditoría?

El informe de auditoría es un documento confidencial que suele ser accesible a los stakeholders principales, como acreedores, inversores, tribunales y administración de la empresa. El acceso al informe puede estar restringido a determinadas personas o entidades.

El informe de auditoría de una empresa concursada es una herramienta esencial para comprender la situación financiera de la empresa, identificar las causas del concurso, evaluar la viabilidad de la empresa y tomar decisiones estratégicas para su recuperación. Es un documento que proporciona información valiosa a los stakeholders y que juega un papel crucial en el proceso de concurso de acreedores.

Es importante destacar que el informe de auditoría no es una solución mágica para los problemas de la empresa. Es solo una herramienta que puede ayudar a los stakeholders a tomar decisiones informadas y a encontrar una solución viable para la empresa en apuros.

Artículos Relacionados