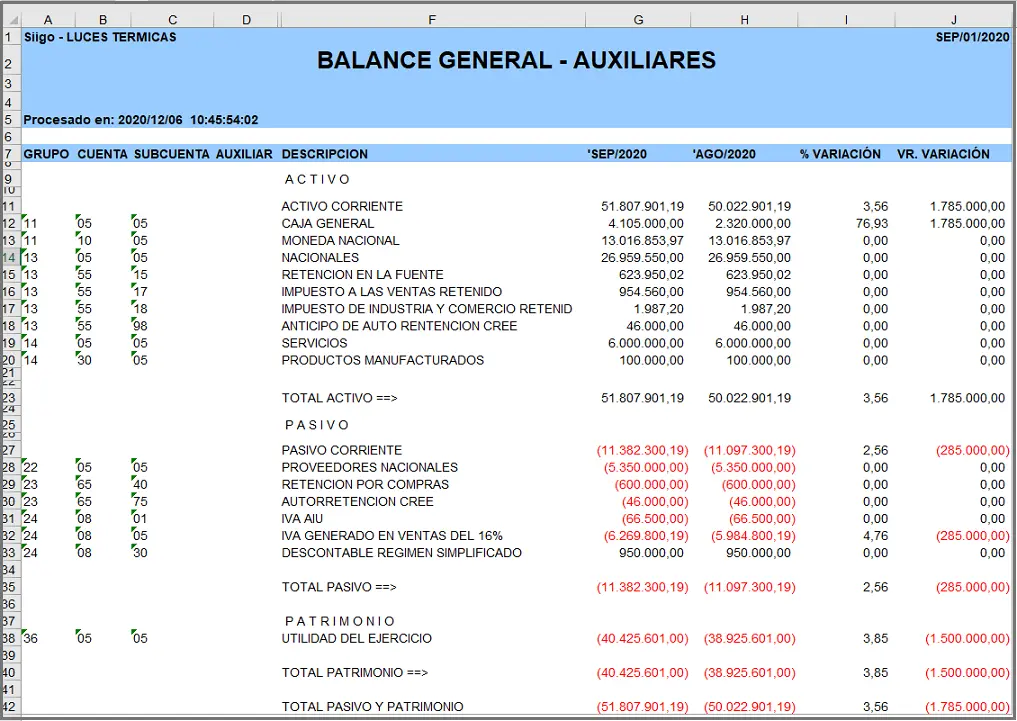

El inicio de una nueva empresa es un momento emocionante, pero también requiere una planificación y organización meticulosa. Un elemento fundamental de este proceso es la elaboración del balance inicial. Este documento refleja la situación financiera de la empresa en el momento de su creación, mostrando los activos, pasivos y patrimonio neto con los que comienza su actividad. Para garantizar la precisión y confiabilidad de este balance, es crucial la intervención de un auditor externo.

El informe del auditor del balance inicial es un documento crucial que aporta una valiosa seguridad a los stakeholders de la empresa, como inversores, bancos y socios comerciales. Este informe no solo verifica la exactitud de la información financiera, sino que también ofrece una opinión independiente sobre la calidad de la contabilidad y la solidez de las operaciones de la empresa.

¿Por qué es importante un informe del auditor del balance inicial?

Un informe del auditor del balance inicial ofrece numerosos beneficios, tanto para la empresa como para sus stakeholders. Entre los más relevantes se encuentran:

- Aumenta la confianza en la empresa : Un informe de auditoría independiente proporciona una garantía de que la información financiera es precisa y confiable, lo que genera mayor confianza en la empresa por parte de inversores, bancos y otros stakeholders.

- Previene errores y fraudes : El proceso de auditoría implica un análisis exhaustivo de la información financiera, lo que reduce el riesgo de errores y fraudes que podrían afectar la salud financiera de la empresa.

- Facilita la obtención de financiación : Los bancos y otras entidades financieras suelen exigir un informe de auditoría para evaluar la solvencia de la empresa y la viabilidad de sus proyectos.

- Mejora la gestión financiera : La auditoría del balance inicial puede identificar áreas de mejora en la gestión financiera de la empresa, lo que permite optimizar los procesos y tomar decisiones más informadas.

- Cumple con las regulaciones legales : En algunos casos, la ley exige la auditoría de los estados financieros, especialmente para empresas con un cierto tamaño o que operan en ciertos sectores.

El proceso de auditoría del balance inicial

El proceso de auditoría del balance inicial es un proceso complejo que implica una serie de pasos:

Planificación de la auditoría

El auditor comienza por comprender el negocio de la empresa y sus operaciones. Esto implica revisar los estatutos de la empresa, los contratos y otros documentos relevantes. El auditor también define el alcance de la auditoría, los objetivos y los procedimientos que se utilizarán.

Revisión de la documentación

El auditor revisa la documentación financiera de la empresa, incluyendo el balance inicial, la contabilidad, los contratos y otros documentos relevantes. Esto permite al auditor verificar la exactitud de la información y detectar posibles errores o inconsistencias.

Análisis de los estados financieros

El auditor realiza un análisis de los estados financieros, incluyendo el balance inicial, el estado de resultados y el estado de flujo de efectivo. Esto permite al auditor evaluar la situación financiera de la empresa y detectar posibles riesgos o problemas.

Pruebas de control

El auditor realiza pruebas para evaluar la eficacia de los controles internos de la empresa. Esto incluye revisar los procedimientos de contabilidad, los sistemas de información y las políticas internas.

Pruebas sustantivas

El auditor realiza pruebas sustantivas para verificar la exactitud de la información financiera. Esto implica revisar las transacciones, los saldos de las cuentas y otros datos relevantes.

Emisión del informe de auditoría

Una vez completada la auditoría, el auditor emite un informe que contiene su opinión sobre la exactitud de la información financiera. El informe también puede incluir recomendaciones para mejorar los controles internos o la gestión financiera de la empresa.

Tipos de informes de auditoría del balance inicial

Existen dos tipos principales de informes de auditoría del balance inicial:

- Informe de opinión sin salvedades : Este tipo de informe indica que el auditor ha encontrado que la información financiera está libre de errores materiales y que refleja fielmente la situación financiera de la empresa. Es el informe más favorable que un auditor puede emitir.

- Informe de opinión con salvedades : Este tipo de informe indica que el auditor ha encontrado errores materiales en la información financiera, pero que estos no son lo suficientemente importantes como para afectar la opinión general sobre la situación financiera de la empresa.

- Informe adverso : Este tipo de informe indica que el auditor ha encontrado errores materiales en la información financiera que son tan importantes que afectan la opinión general sobre la situación financiera de la empresa.

- Informe de abstención de opinión : Este tipo de informe indica que el auditor no ha podido obtener suficiente evidencia para formar una opinión sobre la exactitud de la información financiera. Esto puede ocurrir si hay limitaciones en el alcance de la auditoría o si la empresa no proporciona la información necesaria.

El contenido de un informe de auditoría del balance inicial

Un informe de auditoría del balance inicial suele contener los siguientes elementos:

- Identificación del auditor : Nombre y datos de contacto del auditor.

- Identificación del cliente : Nombre y datos de la empresa auditada.

- Fecha del informe : Fecha en que se emite el informe.

- Alcance de la auditoría : Descripción de los estados financieros auditados y el período cubierto por la auditoría.

- Opinión del auditor : La opinión del auditor sobre la exactitud de la información financiera, incluyendo cualquier salvedad o limitación.

- Comentarios y recomendaciones : Comentarios y recomendaciones del auditor sobre la gestión financiera de la empresa.

- Firmas : Firmas del auditor y del responsable de la información financiera de la empresa.

Consultas habituales

¿Cuánto cuesta una auditoría del balance inicial?

El costo de una auditoría del balance inicial varía según el tamaño de la empresa, la complejidad de sus operaciones y el alcance de la auditoría. Es importante solicitar cotizaciones de varios auditores para comparar precios y servicios.

¿Quién puede realizar una auditoría del balance inicial?

Las auditorías del balance inicial deben ser realizadas por auditores independientes y cualificados. Estos auditores deben tener la formación y la experiencia necesarias para realizar una auditoría completa y objetiva. Para encontrar un auditor cualificado, se puede consultar el registro de auditores de la organización profesional correspondiente.

¿Cómo se elige un auditor?

Es importante elegir un auditor con experiencia en el sector de la empresa y con una buena reputación. Se recomienda solicitar referencias de otros clientes y consultar las calificaciones del auditor.

¿Qué pasa si se encuentran errores en el balance inicial?

Si se encuentran errores en el balance inicial, el auditor emitirá un informe con salvedades o adverso. La empresa deberá corregir los errores y actualizar el balance inicial. En algunos casos, la empresa puede necesitar realizar ajustes en su plan de negocio o en sus operaciones para corregir los errores.

Tabla resumen: Tipos de informes de auditoría

| Tipo de Informe | Descripción |

|---|---|

| Informe de opinión sin salvedades | La información financiera está libre de errores materiales y refleja fielmente la situación financiera de la empresa. |

| Informe de opinión con salvedades | Se han encontrado errores materiales en la información financiera, pero no son lo suficientemente importantes para afectar la opinión general sobre la situación financiera de la empresa. |

| Informe adverso | Se han encontrado errores materiales en la información financiera que son tan importantes que afectan la opinión general sobre la situación financiera de la empresa. |

| Informe de abstención de opinión | El auditor no ha podido obtener suficiente evidencia para formar una opinión sobre la exactitud de la información financiera. |

El informe del auditor del balance inicial es un documento esencial para cualquier empresa que busca iniciar sus operaciones. Este informe proporciona una garantía de que la información financiera es precisa y confiable, lo que genera confianza en la empresa por parte de inversores, bancos y otros stakeholders. La auditoría del balance inicial también puede identificar áreas de mejora en la gestión financiera de la empresa, lo que permite optimizar los procesos y tomar decisiones más informadas.

Al contratar un auditor cualificado y seguir un proceso de auditoría adecuado, las empresas pueden garantizar la precisión y la confiabilidad de su información financiera, lo que les permite iniciar sus operaciones con una base sólida y un futuro prometedor.

Artículos Relacionados