La independencia del auditor es un principio fundamental en el ámbito de la auditoría financiera. En Colombia, la Ley 43 de 1990, que regula la profesión de auditoría, establece claramente la necesidad de que los auditores sean independientes para garantizar la objetividad y la confiabilidad de los informes financieros. Este artículo explora la importancia de la independencia del auditor en Colombia, analizando sus fundamentos legales, los riesgos que se presentan cuando esta se ve comprometida, y las medidas que se toman para protegerla.

- ¿Cuándo Nace la Auditoría en Colombia?

- Fundamentos Legales de la Independencia del Auditor en Colombia

- Riesgos de la Falta de Independencia del Auditor

- Medidas para Proteger la Independencia del Auditor

- Ejemplos de Situaciones que Pueden Afectar la Independencia del Auditor

- Importancia de la Independencia del Auditor en Colombia

- Consultas Habituales

¿Cuándo Nace la Auditoría en Colombia?

La auditoría en Colombia tiene sus raíces en la época colonial, pero fue a partir de la década de 1930 que se empezó a desarrollar un marco legal y profesional más sólido. La Ley 145 de 1931, que creó el Banco de la República, introdujo la obligación de las entidades bancarias de someterse a auditorías externas. Posteriormente, la Ley 143 de 1957, que creó la Superintendencia Bancaria, fortaleció el papel de la auditoría en el sector financiero.

Sin embargo, fue la Ley 43 de 1990, conocida como la Ley de Auditoría, la que marcó un hito en la regulación de la profesión en Colombia. Esta ley definió los principios fundamentales de la auditoría, incluyendo la independencia como un requisito esencial para la emisión de un informe objetivo y confiable.

Fundamentos Legales de la Independencia del Auditor en Colombia

La independencia del auditor en Colombia se sustenta en una serie de normas legales y profesionales que buscan garantizar la objetividad y la confiabilidad de los informes financieros. Entre las principales encontramos:

- Ley 43 de 1990: Establece la independencia como un requisito fundamental para la práctica de la auditoría. Define que el auditor debe ser independiente en apariencia y en realidad.

- Decreto 2649 de 1993: Regula las normas de independencia para los auditores, incluyendo las relaciones financieras, personales y profesionales que pueden afectar la independencia del auditor.

- Código de Ética Profesional del Contador Público: Establece principios éticos que rigen la práctica de la contabilidad y la auditoría, incluyendo la independencia como un valor fundamental.

- Normas Internacionales de Auditoría (NIA): Proporcionan un marco de referencia para la práctica de la auditoría a nivel internacional, incluyendo las normas de independencia.

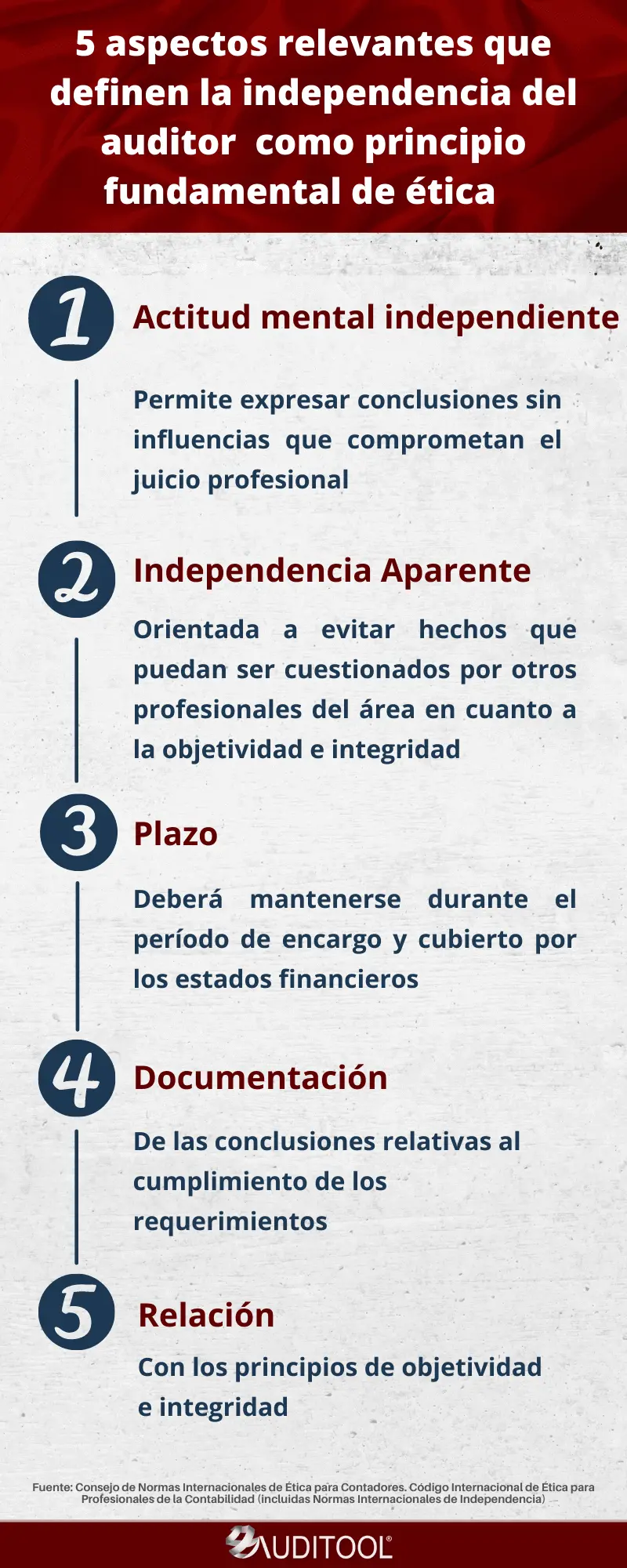

Estas normas establecen que el auditor debe ser independiente de la entidad auditada en todos los aspectos, evitando cualquier relación que pueda afectar su juicio profesional. La independencia se refiere tanto a la apariencia como a la realidad, es decir, no solo debe ser independiente en la práctica, sino que también debe percibirse como independiente por terceros.

Riesgos de la Falta de Independencia del Auditor

La falta de independencia del auditor puede generar una serie de riesgos que afectan la confiabilidad de la información financiera, entre ellos:

- Sesgo en el juicio profesional: Un auditor que no es independiente puede estar más inclinado a aceptar prácticas contables cuestionables o a omitir información relevante en el informe financiero.

- Pérdida de credibilidad: La falta de independencia del auditor puede afectar la credibilidad del informe financiero, lo que puede generar desconfianza en los usuarios de la información.

- Daño reputacional: La falta de independencia del auditor puede dañar la reputación del auditor, de la firma de auditoría y de la profesión en general.

- Fraude financiero: La falta de independencia puede facilitar la comisión de fraudes financieros, ya que el auditor puede estar más dispuesto a aceptar prácticas contables fraudulentas.

- Sanciones legales: La falta de independencia del auditor puede dar lugar a sanciones legales por parte de las autoridades competentes, como la Superintendencia de Sociedades o la Fiscalía General de la Nación.

Medidas para Proteger la Independencia del Auditor

Para proteger la independencia del auditor, se implementan una serie de medidas, entre ellas:

- Rotación de auditores: La rotación de auditores, tanto de socios como de equipos de trabajo, ayuda a evitar la familiaridad excesiva con la entidad auditada y a mantener la objetividad del auditor.

- Comités de auditoría: Los comités de auditoría, conformados por miembros independientes del consejo de administración, supervisan la labor del auditor y velan por la independencia del mismo.

- Normas de independencia: Las normas de independencia establecen límites claros sobre las relaciones que pueden afectar la independencia del auditor, como las relaciones financieras, personales y profesionales.

- Supervisión profesional: Los organismos profesionales de contabilidad y auditoría, como el Consejo Técnico de la Contaduría Pública (CTCP), supervisan la práctica de la auditoría y velan por el cumplimiento de las normas de independencia.

- Sanciones: Las sanciones por incumplimiento de las normas de independencia pueden incluir la suspensión de la licencia profesional, multas y acciones legales.

Ejemplos de Situaciones que Pueden Afectar la Independencia del Auditor

Existen diversas situaciones que pueden afectar la independencia del auditor, algunas de las más comunes son:

Relaciones Financieras

- Préstamos: El auditor no debe tener préstamos de la entidad auditada o de sus accionistas.

- Inversiones: El auditor no debe tener inversiones significativas en la entidad auditada o en sus accionistas.

- Garantías: El auditor no debe prestar garantías a la entidad auditada.

Relaciones Personales

- Familiares: El auditor no debe tener familiares que ocupen cargos de dirección o administración en la entidad auditada.

- Amistades: El auditor no debe tener amistades cercanas con los directivos de la entidad auditada.

- Relaciones sentimentales: El auditor no debe tener relaciones sentimentales con los directivos de la entidad auditada.

Relaciones Profesionales

- Servicios no auditados: El auditor no debe prestar servicios no auditados a la entidad auditada, como consultoría o asesoría fiscal.

- Dependencia profesional: El auditor no debe depender de la entidad auditada para una parte significativa de sus ingresos.

- Presión de la dirección: El auditor no debe ceder a la presión de la dirección de la entidad auditada para modificar el informe financiero.

Importancia de la Independencia del Auditor en Colombia

La independencia del auditor es crucial para la confiabilidad de la información financiera en Colombia. Un auditor independiente garantiza que los informes financieros reflejen la realidad económica de la entidad auditada, sin sesgos ni manipulaciones. Esta independencia es fundamental para:

- Proteger los intereses de los inversionistas: Los inversionistas necesitan información financiera confiable para tomar decisiones de inversión informadas. La independencia del auditor les garantiza que la información que reciben es objetiva y confiable.

- Fortalecer la confianza en el mercado financiero: La independencia del auditor contribuye a fortalecer la confianza en el mercado financiero colombiano, lo que atrae inversión extranjera y estimula el crecimiento económico.

- Prevenir el fraude financiero: La independencia del auditor es un elemento clave para prevenir el fraude financiero, ya que un auditor independiente está en mejores condiciones para detectar prácticas contables fraudulentas.

- Cumplir con las normas internacionales: La independencia del auditor es un requisito fundamental para cumplir con las normas internacionales de auditoría, lo que facilita la integración de las empresas colombianas al mercado global.

Consultas Habituales

¿Qué pasa si se que un auditor no fue independiente?

Si se que un auditor no fue independiente, puede enfrentar sanciones legales y profesionales, incluyendo la suspensión de la licencia profesional, multas y acciones legales. Además, el informe financiero auditado puede ser considerado inválido, lo que puede tener consecuencias negativas para la entidad auditada.

¿Quién es responsable de garantizar la independencia del auditor?

La responsabilidad de garantizar la independencia del auditor recae en varias partes, incluyendo el auditor mismo, la firma de auditoría, el comité de auditoría de la entidad auditada, los organismos profesionales de contabilidad y auditoría, y las autoridades reguladoras.

¿Cómo puedo saber si un auditor es independiente?

Puedes consultar la información sobre la independencia del auditor en el informe financiero de la entidad auditada, en el sitio web de la firma de auditoría o en los sitios web de los organismos profesionales de contabilidad y auditoría.

¿Qué puedo hacer si tengo dudas sobre la independencia de un auditor?

Si tienes dudas sobre la independencia de un auditor, puedes comunicarte con el comité de auditoría de la entidad auditada, con los organismos profesionales de contabilidad y auditoría o con las autoridades reguladoras.

La independencia del auditor es un pilar fundamental para la confiabilidad de la información financiera en Colombia. La Ley 43 de 1990 y otras normas legales y profesionales establecen un marco sólido para garantizar la independencia del auditor. Es fundamental que los auditores sean independientes en apariencia y en realidad, evitando cualquier relación que pueda afectar su juicio profesional. La falta de independencia puede generar riesgos importantes para la confiabilidad de la información financiera, la reputación del auditor y la confianza en el mercado financiero. La protección de la independencia del auditor es una responsabilidad compartida entre el auditor, la firma de auditoría, el comité de auditoría, los organismos profesionales y las autoridades reguladoras.

Artículos Relacionados