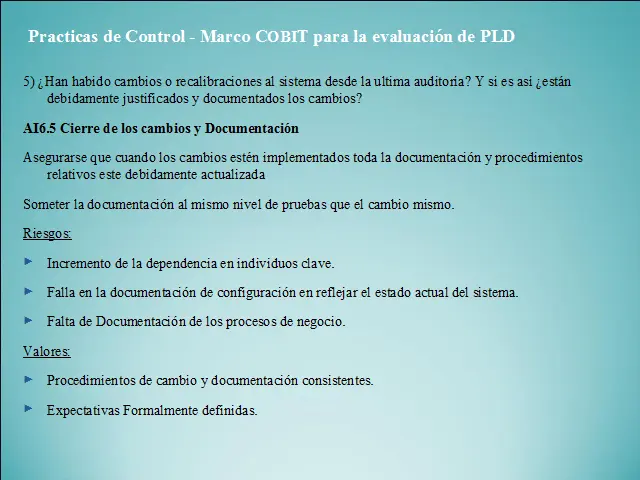

En el entorno financiero actual, la prevención del lavado de dinero es una prioridad absoluta. Las instituciones financieras, las empresas y los profesionales contables juegan un papel crucial en la lucha contra esta actividad ilícita. La Norma Internacional de Auditoría (NIA) 610, conocida como consideraciones de un auditor sobre el fraude en una auditoría de estados financieros, ofrece una tutorial fundamental para los auditores en la identificación y evaluación de riesgos de fraude, incluyendo el lavado de dinero, durante la auditoría de estados financieros.

Este artículo profundiza en la importancia de la NIA 610 en la lucha contra el lavado de dinero, investigando los procedimientos de auditoría específicos que deben aplicarse, la obligación de los auditores de detectar posibles actividades sospechosas y el impacto de la detección de fraude en el balance de la empresa.

La NIA 610 y su Relevancia en la Lucha contra el Lavado de Dinero

La NIA 610 es una herramienta esencial para los auditores en la identificación y evaluación de riesgos de fraude, incluyendo el lavado de dinero. Esta norma establece que los auditores deben:

- Comprender la naturaleza del negocio y el entorno en el que opera la empresa auditada, incluyendo la identificación de factores de riesgo de fraude, como la existencia de controles internos débiles o la presencia de incentivos para cometer fraude.

- Evaluar los riesgos de fraude, considerando la posibilidad de que el fraude pueda afectar materialmente los estados financieros.

- Planificar y ejecutar procedimientos de auditoría para responder a los riesgos de fraude identificados.

- Documentar la evaluación de riesgos de fraude y los procedimientos de auditoría realizados.

En el contexto del lavado de dinero, la NIA 610 exige que los auditores consideren:

- Las leyes y regulaciones que se aplican a la empresa auditada en relación con el lavado de dinero.

- Los riesgos específicos de lavado de dinero que podrían existir en el sector de la empresa auditada o en sus operaciones.

- Los controles internos que la empresa auditada tiene implementados para mitigar los riesgos de lavado de dinero.

Procedimientos de Auditoría para Detectar el Lavado de Dinero

Los auditores deben aplicar procedimientos específicos para detectar posibles actividades de lavado de dinero. Estos procedimientos pueden incluir:

- Análisis de transacciones inusuales : Identificar transacciones que no sean coherentes con el negocio de la empresa o que parezcan diseñadas para ocultar la fuente de los fondos.

- Investigación de clientes sospechosos : Verificar la identidad de los clientes, su origen de fondos y la naturaleza de sus transacciones.

- Análisis de patrones de transacciones : Buscar patrones de transacciones que puedan indicar el lavado de dinero, como el uso de múltiples cuentas o la transferencia de fondos a través de múltiples jurisdicciones.

- Revisión de la documentación : Examinar la documentación de la empresa auditada, como los contratos, las facturas y los estados de cuenta bancarios, para identificar posibles irregularidades.

Obligación de los Auditores de Reportar Actividades Sospechosas

Los auditores tienen la obligación legal y ética de reportar cualquier actividad sospechosa de lavado de dinero a las autoridades competentes. La falta de reporte de actividades sospechosas puede tener consecuencias legales graves, incluyendo multas y penas de prisión.

El reporte de actividades sospechosas se realiza a través de las Unidades de Inteligencia Financiera (UIF) de cada país. Las UIF son organismos gubernamentales encargados de recibir, analizar y procesar información sobre actividades sospechosas de lavado de dinero y financiamiento del terrorismo.

Impacto de la Detección de Fraude en el Balance de la Empresa

La detección de fraude, incluyendo el lavado de dinero, puede tener un impacto significativo en el balance de la empresa auditada. Si se encuentra que la empresa ha estado involucrada en actividades de lavado de dinero, puede enfrentar:

- Sanciones financieras : Multas impuestas por las autoridades reguladoras.

- Pérdida de reputación : Daño a la imagen de la empresa y pérdida de confianza de los clientes e inversores.

- Dificultades para obtener financiamiento : Los bancos y otras instituciones financieras pueden ser reacios a prestar dinero a una empresa que ha sido acusada de lavado de dinero.

- Procesos legales : La empresa puede ser objeto de investigaciones criminales y procesos legales.

¿Qué es el lavado de dinero?

El lavado de dinero es el proceso de convertir dinero obtenido de actividades ilegales en dinero limpio que parece haber sido obtenido de fuentes legítimas. El lavado de dinero generalmente implica tres etapas:

- Colocación : Introducir el dinero ilícito en el sistema financiero.

- Capas : Disfrazar el origen del dinero a través de una serie de transacciones financieras.

- Integración : Reintroducir el dinero limpio en la economía.

¿Por qué es importante la NIA 610 en la lucha contra el lavado de dinero?

La NIA 610 es fundamental para la lucha contra el lavado de dinero porque proporciona un marco para que los auditores identifiquen y evalúen los riesgos de fraude, incluyendo el lavado de dinero, durante la auditoría de estados financieros. Esta norma ayuda a garantizar que los auditores estén preparados para detectar posibles actividades sospechosas y reportarlas a las autoridades competentes.

¿Qué debo hacer si sospecho de actividades de lavado de dinero?

Si sospecha de actividades de lavado de dinero, debe reportar sus sospechas a las autoridades competentes, como la Unidad de Inteligencia Financiera (UIF) de su país. No intente investigar por su cuenta, ya que esto podría ponerlo en peligro.

¿Qué consecuencias legales puede enfrentar una empresa que está involucrada en el lavado de dinero?

Una empresa que está involucrada en el lavado de dinero puede enfrentar una serie de consecuencias legales, incluyendo multas, penas de prisión para los individuos involucrados y la pérdida de la licencia de operación.

La NIA 610 es una herramienta esencial para los auditores en la lucha contra el lavado de dinero. Al comprender los riesgos de fraude, aplicar procedimientos de auditoría específicos y reportar cualquier actividad sospechosa, los auditores desempeñan un papel crucial en la protección del sistema financiero y la prevención de actividades ilícitas. La aplicación de la NIA 610 no solo es una obligación legal, sino también un factor fundamental para mantener la integridad y la confianza en el entorno financiero.

Artículos Relacionados