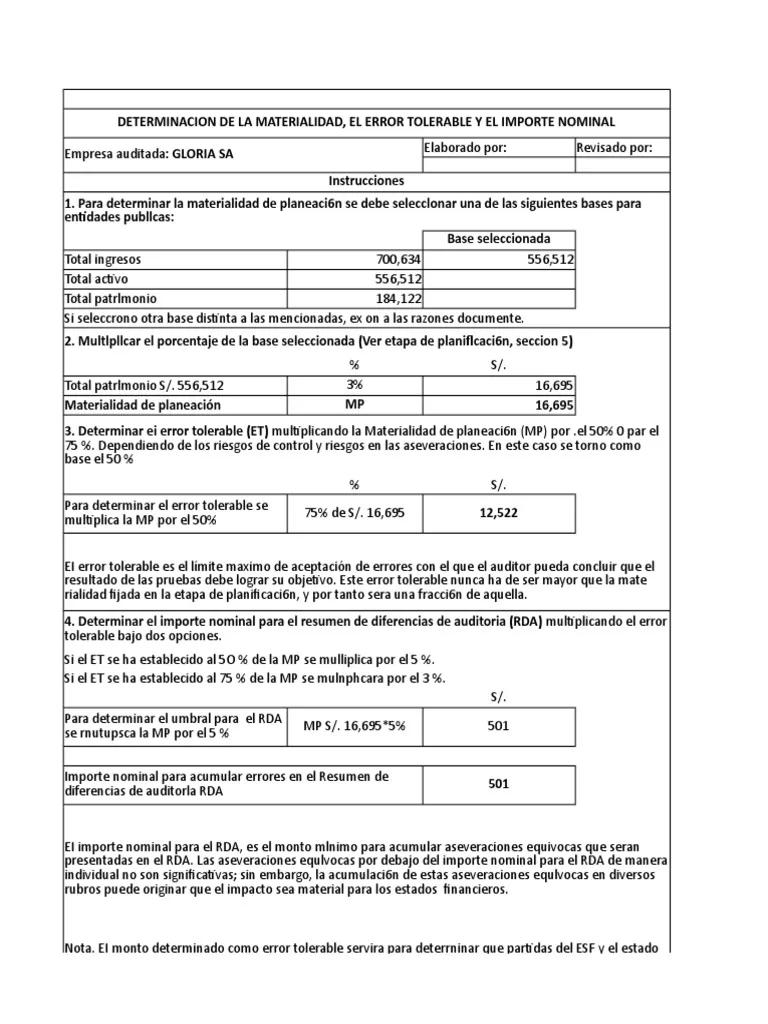

En el ámbito de la auditoría, comprender el concepto de importe nominal es fundamental para realizar una evaluación precisa de la situación financiera de una empresa. Este término, aunque pueda parecer complejo a primera vista, es en realidad bastante sencillo de entender. En este artículo, profundizaremos en el significado del importe nominal, su importancia en la auditoría y cómo se utiliza en la práctica.

¿Qué es el Importe Nominal en Auditoría?

El importe nominal, también conocido como valor nominal o valor de emisión, se refiere al valor inicial que se le asigna a una acción cuando se emite por primera vez. Es decir, es el precio al que se ofrece la acción al público en su primera venta. Este valor se establece en los estatutos de la empresa y se utiliza como base para calcular el capital social.

Para entenderlo mejor, imaginemos una empresa que emite 100 acciones con un importe nominal de €10 cada una. El capital social de la empresa sería de €000 (100 acciones x €10 por acción). Es importante destacar que el importe nominal no refleja necesariamente el valor de mercado de la acción. El valor de mercado de una acción puede ser superior o inferior al importe nominal, dependiendo de factores como la rentabilidad de la empresa, la situación económica general y la demanda de las acciones en el mercado.

Importancia del Importe Nominal en la Auditoría

El importe nominal juega un papel crucial en la auditoría por varias razones:

- Determinación del Capital Social: El importe nominal de las acciones es un elemento clave para calcular el capital social de una empresa. Este dato es esencial para evaluar la solvencia de la empresa y su capacidad para afrontar sus obligaciones.

- Cálculo de las Primas de Emisión: En ocasiones, las empresas emiten acciones a un precio superior al importe nominal. La diferencia entre el precio de emisión y el importe nominal se conoce como prima de emisión. La auditoría debe verificar que las primas de emisión se contabilizan correctamente y que se destinan a los fines previstos.

- Análisis de las Cuentas de Capital: El importe nominal es un factor importante en el análisis de las cuentas de capital de una empresa. La auditoría debe verificar que las cuentas de capital se mantienen de acuerdo con las normas contables y que reflejan la situación real de la empresa.

- Evaluación de la Estructura Financiera: El importe nominal de las acciones puede proporcionar información sobre la estructura financiera de una empresa. Una empresa con un alto importe nominal puede indicar una mayor estabilidad financiera, mientras que una empresa con un bajo importe nominal puede sugerir una mayor fragilidad.

Cómo Se Utiliza el Importe Nominal en la Auditoría

El importe nominal se utiliza en la auditoría de diversas maneras. Algunas de las aplicaciones más comunes son:

- Verificación del Capital Social: El auditor debe verificar que el capital social de la empresa se calcula correctamente utilizando el importe nominal de las acciones. Esto implica revisar los estatutos de la empresa y comparar el capital social con el número de acciones emitidas y el importe nominal de cada acción.

- Análisis de las Cuentas de Capital: El auditor debe analizar las cuentas de capital de la empresa para determinar si se mantienen de acuerdo con las normas contables. Esto implica verificar que las primas de emisión se contabilizan correctamente y que las acciones se registran a su importe nominal.

- Evaluación de la Estructura Financiera: El auditor puede utilizar el importe nominal de las acciones para evaluar la estructura financiera de la empresa. Un alto importe nominal puede indicar una mayor estabilidad financiera, mientras que un bajo importe nominal puede sugerir una mayor fragilidad.

- Detección de Fraudes: En algunos casos, el importe nominal puede utilizarse para detectar posibles fraudes. Por ejemplo, si una empresa emite acciones a un precio inferior al importe nominal, esto podría ser una señal de un posible fraude.

Ejemplo Práctico

Imaginemos una empresa que emite 000 acciones con un importe nominal de €10 cada una. El capital social de la empresa sería de €000 (000 acciones x €10 por acción). Si la empresa emite las acciones a un precio de €15 cada una, la prima de emisión sería de €5 por acción (€15 - €10). La auditoría debe verificar que la prima de emisión se contabiliza correctamente y que se destina a los fines previstos, como la reinversión en la empresa o la reducción de deudas.

Sobre el Importe Nominal en Auditoría

¿Qué es la prima de emisión?

La prima de emisión es la diferencia entre el precio de emisión de una acción y su importe nominal. Si una acción se emite a €15 y su importe nominal es de €10, la prima de emisión sería de €

¿El importe nominal es igual al valor de mercado de una acción?

No, el importe nominal no es igual al valor de mercado de una acción. El valor de mercado de una acción puede ser superior o inferior al importe nominal, dependiendo de factores como la rentabilidad de la empresa, la situación económica general y la demanda de las acciones en el mercado.

¿Cómo se determina el importe nominal de una acción?

El importe nominal de una acción se determina en los estatutos de la empresa. Es un valor fijo que se establece al momento de la emisión de las acciones.

¿Qué ocurre si una empresa emite acciones a un precio inferior al importe nominal?

Si una empresa emite acciones a un precio inferior al importe nominal, se considera una emisión con descuento. Esto puede ser una señal de que la empresa está en dificultades financieras o que busca atraer inversores con un precio más atractivo.

El capital social es el valor total de las acciones emitidas por una empresa. Se calcula multiplicando el número de acciones emitidas por el importe nominal de cada acción.

El importe nominal es un concepto fundamental en la auditoría financiera. Comprender su significado y su importancia es esencial para realizar una evaluación precisa de la situación financiera de una empresa. El auditor debe verificar que el importe nominal se utiliza correctamente en la contabilidad de la empresa y que se refleja en las cuentas de capital de forma precisa. La información sobre el importe nominal puede proporcionar información valiosa sobre la solvencia de la empresa, su estructura financiera y su capacidad para afrontar sus obligaciones.

Artículos Relacionados