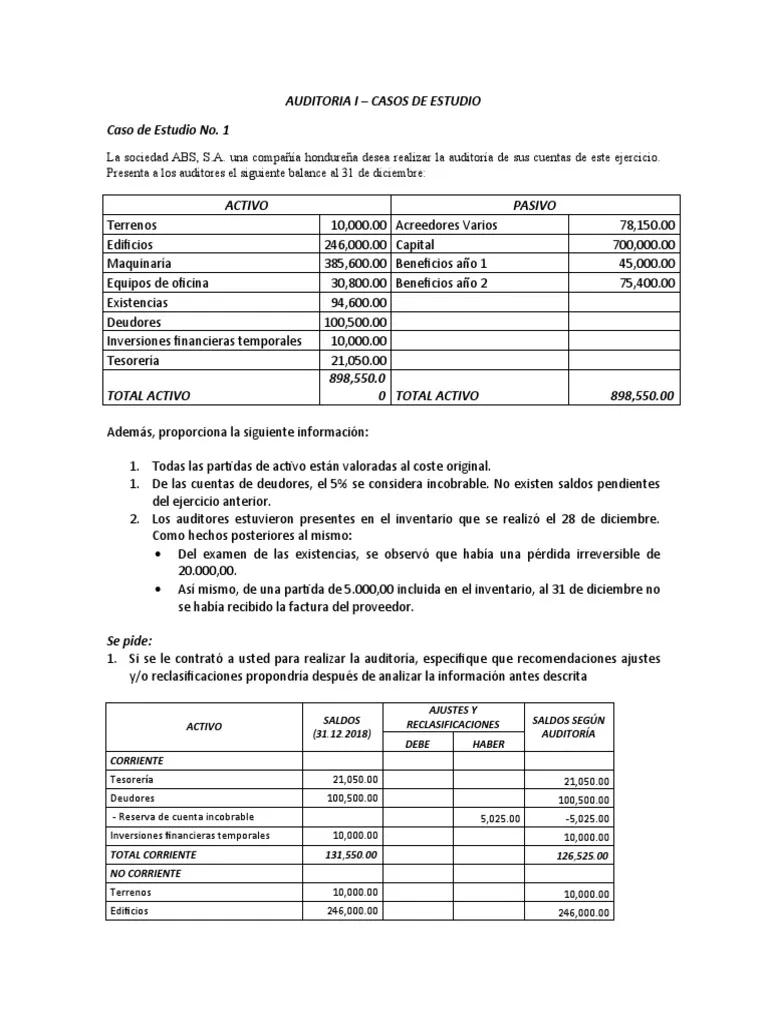

En el ámbito financiero y contable, la auditoría juega un papel fundamental para garantizar la transparencia y la fiabilidad de los estados financieros de una empresa. Durante el proceso de auditoría, se examinan los registros contables y se comparan con los estándares establecidos, buscando posibles errores, fraudes o irregularidades. Uno de los elementos clave que se analizan en una auditoría es el importe del año anterior. Este dato, también conocido como resultado del ejercicio anterior, representa el valor de las utilidades o pérdidas acumuladas de la empresa en el período fiscal anterior. En este artículo, exploraremos en profundidad el significado del importe del año anterior, su importancia en las auditorías, cómo se calcula y su impacto en la toma de decisiones financieras.

¿Qué es el Importe del Año Anterior en una Auditoría?

El importe del año anterior, o resultado del ejercicio anterior, se refiere al saldo neto de las ganancias o pérdidas que una empresa ha acumulado durante el año fiscal precedente. Este importe se refleja en el balance de situación al final del período contable y representa la cantidad de recursos que la empresa ha generado o perdido en el ejercicio anterior.

Es importante comprender que este importe no solo incluye las ganancias o pérdidas de las operaciones principales de la empresa, sino también otros factores como:

- Utilidades retenidas: Son las ganancias netas que la empresa ha decidido no distribuir como dividendos a sus accionistas y que se reinvierten en el negocio.

- Pérdidas acumuladas: Son las pérdidas netas que la empresa ha experimentado en el pasado y que no se han compensado con ganancias posteriores.

- Ajustes por errores contables: Si se detectan errores en los estados financieros del año anterior, se realizan ajustes para corregirlos y reflejar el resultado real del ejercicio.

El importe del año anterior es un reflejo de la situación financiera de la empresa en el período anterior y proporciona información crucial para analizar la rentabilidad y el desempeño de la empresa a lo largo del tiempo.

Importancia del Importe del Año Anterior en las Auditorías

El importe del año anterior es un elemento fundamental en las auditorías por varias razones:

Base para la Comparación y el Análisis:

El importe del año anterior sirve como un punto de referencia para comparar el desempeño actual de la empresa con su desempeño pasado. Los auditores utilizan este dato para identificar tendencias, evaluar la evolución de la rentabilidad y detectar posibles señales de alerta que podrían indicar problemas en la gestión financiera de la empresa.

Determinación de la Utilidad o Pérdida del Ejercicio Actual:

El importe del año anterior es un componente clave para calcular la utilidad o pérdida neta del ejercicio actual. Al analizar los estados financieros del año actual, los auditores consideran el saldo del año anterior para determinar cómo ha afectado la rentabilidad de la empresa en el período actual.

Evaluación de la Solvencia de la Empresa:

El importe del año anterior puede proporcionar información relevante sobre la solvencia de la empresa. Si la empresa ha acumulado pérdidas significativas en el pasado, esto puede ser un indicador de problemas financieros y un riesgo para los inversores.

Identificación de Posibles Fraudes:

Los auditores pueden analizar el importe del año anterior para identificar posibles fraudes contables. Si se detectan inconsistencias o discrepancias significativas entre el saldo del año anterior y los registros actuales, esto puede ser una señal de alerta que requiere una investigación más profunda.

Cómo se Calcula el Importe del Año Anterior

El cálculo del importe del año anterior se realiza a partir de los estados financieros del ejercicio anterior. En general, el importe se determina mediante la siguiente fórmula:

Importe del Año Anterior = Utilidad Neta del Ejercicio Anterior + Utilidades Retenidas - Pérdidas Acumuladas + Ajustes por Errores Contables

Para determinar el importe del año anterior, se deben considerar los siguientes pasos:

- Identificar la Utilidad o Pérdida Neta del Ejercicio Anterior: Se extrae la utilidad o pérdida neta del estado de resultados del ejercicio anterior.

- Determinar las Utilidades Retenidas: Se identifica la cantidad de ganancias que la empresa ha reinvertido en el negocio y que no se han distribuido como dividendos.

- Identificar las Pérdidas Acumuladas: Se identifica la cantidad de pérdidas netas que la empresa ha acumulado en el pasado y que no se han compensado.

- Ajustar por Errores Contables: Se realizan ajustes para corregir cualquier error detectado en los estados financieros del año anterior.

El Impacto del Importe del Año Anterior en la Toma de Decisiones Financieras

El importe del año anterior tiene un impacto significativo en la toma de decisiones financieras, tanto para la empresa como para los inversores:

Decisiones de Inversión:

Los inversores utilizan el importe del año anterior como un indicador de la rentabilidad pasada de la empresa y su capacidad para generar ganancias. Un importe positivo del año anterior puede aumentar la confianza de los inversores y animarlos a invertir en la empresa.

Decisiones de Financiamiento:

Las entidades financieras utilizan el importe del año anterior para evaluar la solvencia de la empresa y determinar la probabilidad de que pueda devolver los préstamos. Un importe negativo del año anterior puede aumentar el riesgo percibido por las entidades financieras y dificultar la obtención de financiamiento.

Decisiones de Dividendos:

El importe del año anterior influye en la decisión de la empresa de distribuir dividendos a sus accionistas. Si la empresa ha acumulado ganancias significativas en el pasado, es más probable que distribuya dividendos a sus accionistas.

Decisiones de Reinversión:

El importe del año anterior también puede influir en la decisión de la empresa de reinvertir sus ganancias en el negocio. Si la empresa ha experimentado pérdidas en el pasado, es posible que se enfoque en mejorar la rentabilidad antes de realizar inversiones significativas.

Consultas Habituales

¿Qué sucede si el importe del año anterior es negativo?

Un importe negativo del año anterior indica que la empresa ha acumulado pérdidas en el ejercicio anterior. Esto puede ser un signo de problemas financieros y puede afectar la confianza de los inversores, la capacidad de la empresa para obtener financiamiento y la probabilidad de que se distribuyan dividendos.

¿Cómo se ajusta el importe del año anterior por errores contables?

Si se detectan errores en los estados financieros del año anterior, se realizan ajustes para corregirlos y reflejar el resultado real del ejercicio. Estos ajustes se pueden realizar mediante una entrada contable que corrija el error original.

¿Es obligatorio auditar el importe del año anterior?

La obligación de auditar el importe del año anterior depende de las leyes y regulaciones específicas de cada país. En general, se recomienda auditar el importe del año anterior para garantizar la precisión y la fiabilidad de los estados financieros.

¿Qué información adicional se necesita para interpretar el importe del año anterior?

Para interpretar el importe del año anterior de manera completa, es necesario considerar otros factores como:

- El tamaño de la empresa: Un importe negativo del año anterior puede ser menos preocupante para una empresa grande que para una empresa pequeña.

- La industria en la que opera la empresa: Algunas industrias son naturalmente más volátiles que otras y pueden experimentar fluctuaciones significativas en la rentabilidad.

- Las condiciones económicas generales: Las condiciones económicas generales pueden afectar el desempeño de la empresa y el importe del año anterior.

El importe del año anterior es un elemento fundamental en las auditorías y proporciona información valiosa para analizar la rentabilidad y el desempeño de una empresa a lo largo del tiempo. Este dato sirve como un punto de referencia para la comparación, la evaluación de la solvencia y la detección de posibles fraudes. Comprender el significado del importe del año anterior, su importancia en las auditorías y su impacto en la toma de decisiones financieras es esencial para cualquier persona involucrada en el ámbito financiero y contable.

Artículos Relacionados